- Payroll adalah proses pengelolaan penggajian karyawan yang mencakup perhitungan gaji, tunjangan, potongan pajak, hingga distribusi pembayaran secara akurat dan tepat waktu.

- Komponen payroll umumnya meliputi gaji pokok, tunjangan, lembur, potongan PPh 21, BPJS, bonus, serta elemen administratif lain yang memengaruhi total penghasilan karyawan.

-

Untuk menyederhanakan proses dan menjaga akurasi penggajian, perusahaan dapat beralih ke payroll service seperti Mekari Talenta.

Dalam dunia kerja, proses payroll merupakan salah satu hal penting yang tidak bisa diabaikan. Secara umum, proses ini terbagi menjadi tiga tahap utama yaitu pre-payroll, payroll, dan pasca-payroll.

Tantangannya, payroll bukan hanya soal angka gaji pokok, tetapi juga tunjangan, potongan pajak, BPJS, bonus, hingga uang lembur yang harus dicatat secara akurat.

Kesalahan kecil dalam pengelolaan payroll dapat menimbulkan masalah besar, mulai dari keluhan karyawan hingga risiko sanksi hukum.

Oleh karena itu, perusahaan perlu memastikan setiap komponen payroll dihitung secara konsisten dan terdokumentasi dengan baik.

Itulah mengapa pemahaman tentang payroll menjadi hal penting, baik bagi HR maupun karyawan. Artikel ini akan membahas pengertian payroll, manfaatnya bagi perusahaan dan karyawan. Simak uraian lengkapnya berikut ini.

Baca juga: Pentingnya Adopsi Software Payroll untuk Efektivitas Penggajian

Apa Itu Payroll?

Payroll adalah proses pengelolaan penggajian dalam perusahaan yang meliputi perhitungan, pencatatan, dan pembayaran gaji karyawan pada setiap periode.

Di dalamnya termasuk menghitung gaji pokok, tunjangan, lembur, serta potongan seperti pajak dan iuran BPJS, lalu memastikan gaji dibayarkan secara tepat waktu.

Selain itu, payroll juga berfungsi sebagai sistem dokumentasi keuangan yang membantu perusahaan memenuhi kewajiban ketenagakerjaan dan perpajakan secara akurat dan teratur.

Bagi perusahaan, payroll berfungsi memastikan penggajian dilakukan secara adil, akurat, dan tepat waktu sesuai aturan ketenagakerjaan.

Sementara bagi karyawan, sistem payroll yang transparan memberi kepastian hak, meningkatkan motivasi kerja, dan membangun kepercayaan terhadap perusahaan.

Dengan pengelolaan payroll yang tepat, perusahaan dapat mengurangi risiko kesalahan, menjaga kepatuhan hukum, dan mendukung kelancaran operasional bisnis.

Proses Payroll

Proses payroll memiliki tiga tahapan utama hingga gaji diterima oleh karyawan. Berikut adalah tahapan-tahapan dalam proses payroll:

Pre-Payroll

Pre-payroll adalah tahapan pertama dalam proses payroll. Dalam proses ini, perusahaan akan menghitung cuti, tunjangan, lembur, serta absensi kehadiran kerja.

Selain itu, perusahaan juga perlu menghitung iuran wajib seperti BPJS Kesehatan, PPh 21 karyawan, dan juga BPJS Ketenagakerjaan.

Dalam proses ini, perusahaan akan mengkalkulasi segala komponen yang sudah disebutkan dan menghitung jumlah akhir gaji yang akan diterima karyawan pada bulan berjalan.

Jika di bulan tersebut juga ada THR atau bonus, maka komponen tersebut harus dimasukkan ke dalam perhitungan payroll.

Proses ini butuh ketelitian dan validasi agar tidak terjadi kesalahan hitung yang mengakibatkan karyawan tidak mendapatkan gaji mereka yang seharusnya.

Payroll

Tahap ini meliputi perhitungan gaji karyawan secara akurat serta pendistribusian dana ke rekening masing-masing. Kesalahan pada tahap ini dapat memengaruhi kepuasan dan kepercayaan karyawan terhadap perusahaan.

Setelah memastikan bahwa perhitungannya sudah benar dan keluar hasil gaji bersih masing-masing karyawan, maka perusahaan akan mulai melakukan proses payroll melalui sistem penggajian.

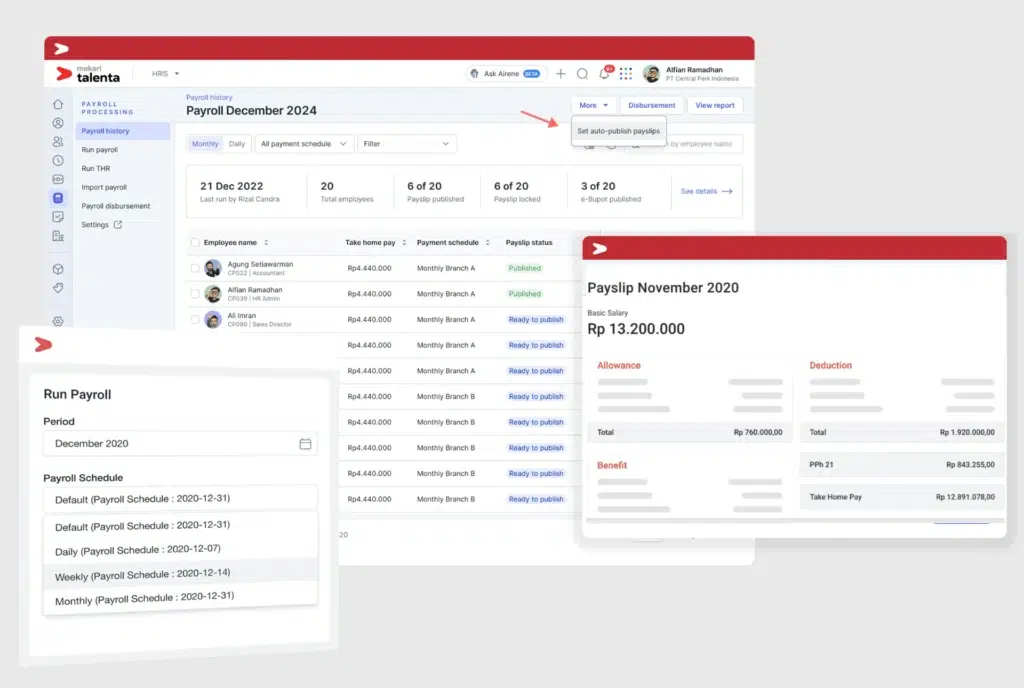

Jika perusahaan menggunakan software payroll seperti aplikasi Mekari Talenta, maka proses ini dapat dilakukan secara otomatis.

Post-Payroll

Di tahap ini, divisi HR akan bekerja sama dengan tim finance di perusahaan untuk mencatat seberapa besar uang yang dikeluarkan dalam proses penggajian setiap bulannya.

Ketika tim finance selesai mencatat pengeluaran, maka pembayaran gaji dapat dilakukan melalui rekening perusahaan.

Pembayaran gaji ini juga akan diikuti dengan pengiriman slip gaji pada masing-masing karyawan.

Pemberian slip gaji ini sudah sesuai dengan Peraturan Pemerintah No. 78 Tahun 2015 Pasal 17 Ayat 2 di mana pengusaha harus memberikan bukti pembayaran gaji yang membuat berbagai komponen atau rincian yang diterima oleh pekerja ketika gaji tersebut dibayarkan.

Selain itu, slip gaji juga punya beberapa peran penting, di mana selain sebagai bukti resmi bahwa perusahaan melaksanakan kewajiban membayar gaji karyawan, slip gaji juga bisa menjadi dokumentasi untuk tim HR dan juga finance.

Baca juga: Payroll Consultant: Tugas, Cara Kerja, dan Tips Memilihnya

Komponen Payroll yang Perlu Dipahami Perusahaan

Sistem payroll terdiri dari berbagai komponen yang saling terhubung, mulai dari kompensasi hingga kewajiban pajak dan jaminan sosial. Struktur ini membantu perusahaan memastikan perhitungan penghasilan berjalan akurat sekaligus sesuai regulasi ketenagakerjaan yang berlaku.

Secara umum, komponen payroll terbagi menjadi beberapa kategori utama berikut:

1. Penghasilan Tetap (Fixed Earnings)

Komponen ini mencakup gaji pokok dan tunjangan tetap yang dibayarkan secara rutin setiap periode. Contohnya adalah tunjangan jabatan, tunjangan transportasi, atau tunjangan komunikasi yang nilainya konsisten. Penghasilan tetap biasanya menjadi dasar perhitungan pajak dan kontribusi BPJS, sehingga harus dikelola dengan struktur yang jelas.

2. Penghasilan Tidak Tetap (Variable Earnings)

Selain komponen tetap, payroll juga mencakup elemen variabel seperti lembur, bonus kinerja, insentif penjualan, hingga komisi proyek. Nilainya bisa berubah tergantung performa atau kebijakan perusahaan. Penghasilan variabel sering menjadi faktor yang memengaruhi total take-home pay karyawan dari bulan ke bulan.

3. Potongan Gaji (Deductions)

Bagian penting lainnya adalah potongan yang wajib dihitung secara akurat, seperti PPh 21, iuran BPJS Kesehatan, BPJS Ketenagakerjaan, atau potongan pinjaman karyawan. Kesalahan pada komponen ini dapat berdampak pada kepatuhan hukum maupun kepuasan karyawan, sehingga sistem payroll harus mampu menghitungnya secara otomatis.

4. Benefit dan Fasilitas Tambahan

Beberapa perusahaan memasukkan benefit seperti asuransi tambahan, reimbursement, atau flexible benefit sebagai bagian dari payroll. Meskipun tidak selalu berupa uang tunai langsung, komponen ini tetap perlu dicatat karena memengaruhi total kompensasi karyawan secara keseluruhan.

5. Pajak dan Kepatuhan Regulasi

Payroll juga berkaitan erat dengan kewajiban perpajakan serta kepatuhan terhadap regulasi upah minimum dan kebijakan ketenagakerjaan. Sistem payroll modern biasanya dirancang untuk mengikuti perubahan aturan secara otomatis agar perusahaan dapat meminimalkan risiko kesalahan administrasi.

Baca Juga: Komponen Penting Penggajian Untuk Proses Payroll Karyawan

Apa Saja Manfaat Payroll?

Payroll memiliki banyak manfaat, baik bagi perusahaan maupun karyawan. Berikut beberapa di antaranya:

1. Kepatuhan terhadap Hukum

Salah satu manfaat utama payroll adalah memastikan perusahaan patuh terhadap aturan ketenagakerjaan dan perpajakan.

Dengan sistem payroll yang terkelola baik, perusahaan dapat menghitung dan memotong pajak secara benar, membayar BPJS, serta memenuhi kewajiban penggajian sesuai regulasi pemerintah.

2. Membantu Pembayaran Gaji Tepat Waktu

Payroll mendukung perusahaan dalam menyalurkan dan membayar gaji secara tepat waktu dan akurat. Integrasi dengan sistem perbankan membuat proses transfer lebih cepat, sehingga karyawan merasa lebih aman dan terjamin kesejahteraannya.

Pembayaran gaji yang konsisten juga meningkatkan motivasi serta loyalitas karyawan.

3. Transparansi Laporan Gaji Karyawan

Dengan payroll, setiap karyawan dapat melihat rincian komponen gajinya secara jelas setiap bulan. Mulai dari potongan pajak, iuran BPJS, hingga take home pay yang diterima.

Transparansi ini penting untuk membangun kepercayaan dan menjaga hubungan kerja yang sehat.

4. Efisiensi Waktu untuk HR

Bagi divisi HR, payroll adalah solusi yang menghemat banyak waktu. Misalnya, ketika sistem payroll terhubung dengan absensi karyawan, maka perhitungan lembur, potongan, dan tunjangan bisa dilakukan otomatis tanpa harus input manual. Hal ini membuat tim HR lebih produktif untuk fokus pada strategi SDM.

5. Mempermudah Pengelolaan Pajak

Payroll juga memudahkan perusahaan dalam menyiapkan formulir pajak karyawan, seperti bukti potong PPh 21. Proses administrasi yang biasanya rumit bisa dilakukan lebih cepat dan efisien karena data gaji, potongan, dan tunjangan sudah tercatat otomatis di dalam sistem.

Baca Juga: Contoh Cara Menghitung Gaji Karyawan Bulanan Lengkap

Tantangan Proses Payroll Secara Manual

Berikut beberapa tantangan yang dihadapi perusahaan ketika mengelola payroll secara manual:

1. Risiko kesalahan perhitungan

Proses manual sangat bergantung pada ketelitian staf. Kesalahan entri data atau perhitungan bisa mengakibatkan gaji salah dibayarkan. Hal ini tentu merugikan perusahaan sekaligus menimbulkan ketidakpuasan di kalangan karyawan.

2. Sulit mengikuti regulasi yang berubah

Aturan terkait pajak, BPJS, dan ketenagakerjaan di Indonesia terus diperbarui. Tanpa sistem yang otomatis, perusahaan berisiko salah menghitung kewajiban pajak atau melewatkan ketentuan hukum, yang bisa berujung denda maupun sanksi.

3. Proses lambat dan tidak efisien

Menghitung gaji, tunjangan, lembur, hingga potongan pajak satu per satu membutuhkan waktu yang panjang. Semakin banyak karyawan, semakin besar pula beban administrasi, sehingga produktivitas HR menurun.

4. Keamanan data tidak terjamin

Data payroll berisi informasi sensitif seperti gaji, NIK, hingga rekening bank karyawan. Jika disimpan di file excel atau dokumen cetak, risiko kehilangan, kerusakan, atau penyalahgunaan data jadi lebih tinggi.

5. Sulit beradaptasi dengan pertumbuhan perusahaan

Sistem manual tidak fleksibel untuk mengakomodasi penambahan karyawan, perubahan struktur gaji, atau pemberian tunjangan baru. Akibatnya, bisnis yang berkembang sering kewalahan mengatur penggajian.

6. Rawan keterlambatan pembayaran

Karena prosesnya panjang dan rumit, payroll manual sering membuat perusahaan terlambat membayar gaji atau memenuhi kewajiban pajak. Hal ini bisa merusak kepercayaan karyawan dan menimbulkan masalah hukum.

7. Kompleksitas tunjangan dan potongan

Mengelola potongan seperti pajak, asuransi, atau dana pensiun secara manual sangat mudah menimbulkan kesalahan. Begitu juga dengan perhitungan tunjangan dan bonus yang berbeda tiap karyawan.

Manfaat Menggunakan Payroll Berbasis Aplikasi Dibandingkan dengan Excel

Salah satu contoh manfaat dan kelebihan dengan adanya payroll adalah gaji perusahaan berbasis aplikasi, artinya tugas HRD dalam melihat performa karyawan dalam satu bulan akan jauh lebih mudah dibandingkan ketika menggunakan excel.

Biasanya aplikasi payroll terintegrasi dengan sistem absensi dan cuti karyawan, sehingga setiap karyawan akan secara otomatis mendapat potongan gaji apabila tidak masuk kerja.

Proses hitung gaji karyawan akan dilakukan secara otomatis menggunakan aplikasi pembayaran gaji ini.

Baik itu gaji pokok, tunjangan kerja, bonus, uang makan, uang transportasi, dan lain sebagainya.

Selain dapat menghemat waktu dalam proses hitung gaji karyawan, payroll juga memungkinkan perusahaan untuk lebih menghemat anggaran untuk gaji staf HRD.

Bagaimana tidak? Sebagai contoh, untuk menghitung payroll gaji 100 pegawai dalam satu hari misalnya, akan membutuhkan jumlah staf HRD 3 hingga 5 orang.

Dengan adanya sistem HR dengan fitur payroll adalah penggajian seperti Mekari Talenta, artinya perusahaan akan bisa berhemat.

Karena hanya akan membutuhkan 1 sampai 2 orang staf HRD saja untuk pekerjaan ini.

Kelola Payroll Karyawan Secara Otomatis dengan Aplikasi Payroll Mekari Talenta

Mengelola payroll secara manual sering kali membuat proses penggajian menjadi lambat, kompleks, dan berisiko tinggi terhadap kesalahan perhitungan.

Padahal, payroll bukan hanya soal membayar gaji, tetapi juga memastikan seluruh komponen seperti tunjangan, lembur, pajak PPh 21, BPJS, hingga distribusi slip gaji berjalan akurat dan sesuai regulasi.

Dengan software payroll Mekari Talenta, yang merupakan bagian dari ekosisten software terintegrasi Mekari, seluruh proses penggajian dapat dilakukan dalam satu sistem terintegrasi.

Perusahaan dapat mengotomatisasi perhitungan gaji, mengurangi proses administrasi berulang, serta memastikan data payroll tetap aman dan terdokumentasi dengan baik.

Berikut fitur utama Mekari Talenta yang membantu menyederhanakan operasional payroll:

- Kalkulasi Payroll Otomatis. Hitung gaji, tunjangan, potongan pajak, BPJS, hingga pro-rata salary secara otomatis sesuai regulasi terbaru tanpa proses manual.

- Integrasi Absensi & Data HR. Data kehadiran, cuti, lembur, reimbursement, hingga pinjaman karyawan langsung tersinkronisasi ke payroll tanpa double entry.

- Distribusi Gaji Lebih Praktis. Transfer gaji ke berbagai bank melalui satu virtual account dan pantau status pembayaran secara real-time dari dashboard.

- Payslip Online Otomatis. Slip gaji digital dapat dikirim otomatis ke karyawan, sehingga proses administrasi lebih cepat dan transparan.

- Laporan Payroll & Analitik. Pantau perubahan penggajian setiap periode melalui laporan komprehensif yang membantu pengambilan keputusan berbasis data.

- Keamanan Data Berstandar Tinggi. Seluruh data payroll dienkripsi, sistem keamanan bersertifikasi ISO 27001, serta dilengkapi backup rutin untuk menjaga integritas informasi perusahaan.

Dengan sistem yang terintegrasi, tim HR dapat menghemat waktu operasional sekaligus memastikan proses penggajian berjalan lebih akurat dan efisien.

Tertarik merasakan kemudahan yang sama? Jadwalkan demo Mekari Talenta sekarang atau konsultasikan kebutuhan HR Anda bersama tim kami untuk menemukan solusi payroll yang paling sesuai bagi bisnis Anda.