- PKWT adalah hubungan kerja berjangka waktu tertentu, sedangkan PKWTT merupakan hubungan kerja tanpa batas waktu yang diperuntukkan bagi pekerjaan bersifat tetap.

- Perbedaan gaji PKWT dan PKWTT tidak ditentukan oleh status kerjanya, melainkan oleh kebijakan perusahaan. Perbedaan utamanya justru terletak pada benefit dan kewajiban finansial di akhir hubungan kerja.

Bagi perusahaan dengan banyak cabang atau anak perusahaan, keputusan menggunakan PKWT atau PKWTT bukan sekadar formalitas hukum ketenagakerjaan.

Ia adalah keputusan struktural yang menentukan bentuk workforce cost perusahaan untuk bertahun-tahun ke depan.

Kesalahan menghitung komposisi ini bisa berujung dua arah: biaya tenaga kerja yang tidak terkendali, atau liabilitas hukum yang muncul tiba-tiba saat PKWT berubah status demi hukum.

Semakin besar dan tersebar organisasi sebuah perusahaan, semakin besar pula konsekuensi dari komposisi PKWT (Perjanjian Kerja Waktu Tertentu) dan PKWTT yang tidak dikelola secara terpusat. Satu kesalahan kecil di satu cabang dapat merembet menjadi liabilitas signifikan di tingkat grup.

Artikel ini membedah perbedaan gaji karyawan tetap dan kontrak dari sudut pandang finansial korporasi, lengkap dengan framework pengambilan keputusan dan simulasi biaya.

Perbedaan Status PKWT dan PKWTT yang Memengaruhi Struktur Biaya Kerja

Sebelum membandingkan perbedaan gaji karyawan kontrak dan karyawan tetap, perusahaan perlu memahami perbedaan status PKWT dan PKWTT karena keduanya memiliki konsekuensi biaya tenaga kerja yang berbeda.

Perbedaan ini tidak hanya memengaruhi proses payroll, tetapi juga kewajiban perusahaan terhadap kompensasi, pesangon, serta perencanaan anggaran SDM dalam jangka panjang.

Secara hukum, ketentuan mengenai PKWT dan PKWTT diatur dalam UU Ketenagakerjaan sebagaimana telah diubah oleh UU Cipta Kerja, dengan aturan pelaksana PP No. 35 Tahun 2021 tentang PKWT, Alih Daya, Waktu Kerja dan Waktu Istirahat, serta Pemutusan Hubungan Kerja.

Regulasi tersebut menentukan jenis pekerjaan yang dapat menggunakan PKWT, jangka waktu hubungan kerja, hingga hak yang diterima pekerja ketika hubungan kerja berakhir.

Berikut perbedaannya:

| Aspek | PKWT (Karyawan Kontrak) | PKWTT (Karyawan Tetap) |

| Dasar hubungan kerja | Berdasarkan jangka waktu atau selesainya suatu pekerjaan sesuai PP No. 35 Tahun 2021 | Tidak dibatasi jangka waktu |

| Jenis pekerjaan | Hanya untuk pekerjaan tertentu yang memenuhi ketentuan regulasi | Umumnya untuk pekerjaan yang bersifat tetap dan berkelanjutan |

| Masa kerja | Memiliki batas waktu sesuai ketentuan yang berlaku | Berlangsung hingga pekerja mengundurkan diri, pensiun, atau terjadi PHK |

| Masa percobaan | Tidak diperbolehkan | Dapat diterapkan paling lama 3 bulan |

| Hak saat hubungan kerja berakhir | Uang kompensasi PKWT | Pesangon, uang penghargaan masa kerja, dan uang penggantian hak (apabila memenuhi ketentuan PHK) |

| Dampak terhadap payroll | Perlu menganggarkan kompensasi akhir kontrak dan memantau masa berlaku PKWT | Perlu memproyeksikan kewajiban pesangon, benefit jangka panjang, dan liabilitas tenaga kerja |

Pada intinya, PKWT hanya dapat digunakan untuk pekerjaan tertentu yang sifatnya tidak tetap, seperti pekerjaan yang diperkirakan selesai dalam waktu tertentu, pekerjaan musiman, atau pekerjaan yang berkaitan dengan produk maupun kegiatan baru.

Sebaliknya, PKWTT digunakan untuk pekerjaan yang bersifat tetap dan tidak dibatasi jangka waktu.

Selain itu, PKWTT dapat menerapkan masa percobaan paling lama tiga bulan, sedangkan masa percobaan tidak diperbolehkan dalam PKWT.

Perbedaan status tersebut berpengaruh langsung terhadap struktur payroll perusahaan. Karyawan PKWT berhak memperoleh uang kompensasi ketika masa kontraknya berakhir sesuai ketentuan yang berlaku.

Sementara itu, karyawan PKWTT memiliki potensi hak atas pesangon, uang penghargaan masa kerja, dan uang penggantian hak apabila terjadi PHK.

Perbedaan kewajiban finansial inilah yang menjadi dasar dalam menyusun strategi pengupahan, mengelola total labor cost, dan menentukan komposisi tenaga kerja yang sesuai dengan kebutuhan bisnis.

Baca juga: Perbedaan PKWT dan PKWTT: Jangka Waktu, Pesangon, & Aturan Kompensasi

Perbedaan Struktur Gaji Karyawan Tetap dan Kontrak dari Perspektif Finansial Korporasi

Setelah memahami perbedaan status PKWT dan PKWTT dari sisi regulasi, langkah berikutnya adalah melihat bagaimana perbedaan tersebut memengaruhi struktur biaya tenaga kerja perusahaan.

1. Gaji Pokok

Salah satu anggapan yang paling sering muncul adalah karyawan PKWT selalu menerima gaji yang lebih rendah dibandingkan karyawan PKWTT.

Padahal, tidak ada ketentuan dalam peraturan perundang-undangan yang mewajibkan perbedaan besaran gaji pokok berdasarkan status hubungan kerja.

Besaran gaji pada dasarnya ditentukan oleh kesepakatan antara perusahaan dan pekerja, dengan tetap mengacu pada ketentuan upah yang berlaku.

Dalam praktiknya, perusahaan dapat memberikan gaji pokok yang sama kepada karyawan PKWT maupun PKWTT apabila posisi, ruang lingkup pekerjaan, tingkat kompetensi, dan tanggung jawabnya setara.

Sebaliknya, tidak sedikit pula perusahaan yang menawarkan gaji lebih tinggi kepada karyawan PKWT, terutama untuk tenaga ahli, konsultan, atau proyek jangka pendek yang membutuhkan keahlian spesifik.

Pendekatan ini digunakan sebagai kompensasi atas terbatasnya masa kerja atau tidak diberikannya beberapa benefit jangka panjang yang umumnya diterima karyawan tetap.

Di sisi lain, ada juga perusahaan yang menetapkan gaji pokok PKWT lebih rendah karena pekerjaan yang dilakukan bersifat operasional, musiman, atau memiliki tingkat kompleksitas yang berbeda dengan posisi PKWTT.

Dengan demikian, perbedaan besaran gaji antara PKWT dan PKWTT lebih dipengaruhi oleh kebijakan kompensasi perusahaan, nilai pekerjaan, dan kondisi pasar tenaga kerja daripada status PKWT atau PKWTT itu sendiri.

2. Komitmen Biaya Perusahaan

Perbedaan utama dalam struktur gaji karyawan kontrak dan tetap justru terletak pada komitmen biaya yang melekat di balik pembayaran gaji tersebut.

Pada karyawan PKWT, perusahaan memiliki hubungan kerja yang dibatasi oleh jangka waktu atau selesainya suatu pekerjaan sehingga komitmen biaya tenaga kerja relatif lebih fleksibel.

Sebaliknya, pada karyawan PKWTT, hubungan kerja tidak dibatasi waktu sehingga perusahaan perlu memperhitungkan biaya tenaga kerja sebagai komitmen jangka panjang, termasuk berbagai kewajiban yang dapat muncul selama hubungan kerja berlangsung hingga terjadi pemutusan hubungan kerja.

3. Uang Kompensasi PKWT vs Pesangon PKWTT

Perbedaan paling signifikan antara karyawan PKWT dan PKWTT bukan terletak pada gaji pokok, melainkan pada hak finansial yang diterima ketika hubungan kerja berakhir

Inilah komponen yang paling memengaruhi proyeksi biaya tenaga kerja perusahaan dalam jangka panjang.

Sejak berlakunya UU Cipta Kerja, perusahaan wajib membayarkan uang kompensasi kepada pekerja PKWT setiap kali masa kontrak berakhir.

Ketentuan mengenai syarat, waktu pemberian, dan tata cara perhitungannya diatur lebih lanjut dalam PP No. 35 Tahun 2021.

Besaran kompensasi dihitung secara proporsional berdasarkan masa kerja, dengan acuan satu bulan upah untuk masa kerja 12 bulan.

Hak ini tetap berlaku bagi pekerja yang telah bekerja paling singkat satu bulan secara terus-menerus, termasuk apabila hubungan kerja berakhir sebelum masa kontrak selesai sehingga perhitungannya dilakukan secara proporsional.

Sebaliknya, karyawan PKWTT tidak menerima uang kompensasi pada akhir setiap periode kerja karena hubungan kerjanya memang tidak dibatasi oleh jangka waktu.

Namun, apabila terjadi pemutusan hubungan kerja (PHK), perusahaan perlu memenuhi kewajiban sesuai ketentuan yang berlaku, seperti uang pesangon, uang penghargaan masa kerja, dan uang penggantian hak, apabila persyaratannya terpenuhi.

Baca juga: Panduan Lengkap Hak Pekerja yang Terkena PHK Sesuai UU Cipta Kerja

4. Benefit, Tunjangan, dan Program Jaminan Sosial

Selain gaji pokok dan kompensasi akhir hubungan kerja, perusahaan juga perlu memperhatikan komponen benefit dan program jaminan sosial ketika membandingkan struktur pengupahan karyawan PKWT dan PKWTT.

Namun, tidak semua komponen tersebut memiliki perbedaan perlakuan berdasarkan status hubungan kerja.

Dari sisi kepatuhan, BPJS Kesehatan dan BPJS Ketenagakerjaan wajib diberikan kepada karyawan PKWT maupun PKWTT sepanjang memenuhi ketentuan sebagai peserta.

Begitu pula dengan Tunjangan Hari Raya (THR) yang tetap menjadi hak pekerja sesuai persyaratan yang berlaku.

Perbedaan yang lebih sering ditemui justru berasal dari kebijakan internal perusahaan.

Banyak perusahaan memberikan benefit tambahan kepada karyawan PKWTT sebagai bagian dari strategi retensi jangka panjang, seperti asuransi kesehatan keluarga, program dana pensiun tambahan (DPLK), insentif jangka panjang, bantuan pendidikan, atau fasilitas kesejahteraan lainnya.

Sementara itu, karyawan PKWT umumnya menerima benefit yang lebih terbatas karena hubungan kerjanya bersifat sementara dan telah memperoleh hak berupa uang kompensasi pada akhir kontrak.

Dampak Perbedaan Struktur Gaji Karyawan Kontrak dan Tetap terhadap Total Labor Cost

Meskipun perbedaan struktur gaji antara PKWT dan PKWTT sering kali dibahas dari sisi hak karyawan, dampak terbesar bagi perusahaan justru terlihat pada Total Labor Cost, yaitu keseluruhan biaya yang dikeluarkan perusahaan untuk memperoleh, mempertahankan, dan mengakhiri hubungan kerja dengan karyawan.

Oleh karena itu, perusahaan tidak dapat membandingkan PKWT dan PKWTT hanya berdasarkan besaran gaji pokok atau take-home pay.

Dari perspektif HR dan finance, setiap komponen kompensasi, benefit, hingga kewajiban pada akhir hubungan kerja perlu dihitung sebagai bagian dari total biaya tenaga kerja.

Ringkasnya, perbedaan implikasi finansial tersebut dapat dilihat pada tabel berikut.

| Aspek Finansial | PKWT (Karyawan Kontrak) | PKWTT (Karyawan Tetap) |

| Komitmen biaya | Lebih fleksibel karena dibatasi jangka waktu kontrak | Lebih panjang karena hubungan kerja tidak dibatasi waktu |

| Kewajiban akhir hubungan kerja | Uang kompensasi PKWT | Pesangon, uang penghargaan masa kerja, dan uang penggantian hak (sesuai ketentuan PHK) |

| Fleksibilitas workforce | Tinggi, lebih mudah disesuaikan dengan kebutuhan bisnis | Lebih rendah, umumnya digunakan untuk kebutuhan jangka panjang |

| Dampak terhadap budgeting | Lebih mudah diproyeksikan berdasarkan siklus kontrak, tetapi tetap perlu menganggarkan kompensasi PKWT | Memerlukan proyeksi biaya jangka panjang, termasuk potensi liabilitas pesangon dan benefit |

| Fokus perusahaan | Mengelola kontrak, kompensasi PKWT, dan kebutuhan tenaga kerja jangka pendek | Mengelola Total Cost of Employment, retensi, dan kewajiban jangka panjang |

Analisis Total Labor Cost PKWT dan PKWTT untuk Perencanaan Biaya Tenaga Kerja

Untuk mengambil keputusan komposisi PKWT dan PKWTT yang tepat, perusahaan perlu melihat gambaran biaya yang lebih luas daripada sekadar nominal gaji bulanan.

Menghitung Total Cost of Employment PKWT vs PKWTT

Salah satu kesalahan yang paling sering terjadi dalam perencanaan biaya tenaga kerja adalah membandingkan PKWT dan PKWTT hanya berdasarkan nominal gaji bulanan.

Padahal, yang perlu dihitung perusahaan adalah Total Cost of Employment (TCE), yaitu seluruh biaya yang dikeluarkan perusahaan sepanjang hubungan kerja berlangsung hingga berakhir.

Selain gaji pokok, TCE juga mencakup tunjangan, kontribusi BPJS yang menjadi tanggungan perusahaan, insentif variabel, biaya administrasi kepegawaian, hingga liabilitas akhir hubungan kerja, baik berupa uang kompensasi PKWT maupun pesangon, uang penghargaan masa kerja (UPMK), dan hak lainnya pada PKWTT sesuai ketentuan yang berlaku.

Sebagai ilustrasi, misalkan perusahaan mempekerjakan dua karyawan dengan gaji pokok yang sama, yaitu Rp10.000.000 per bulan, satu berstatus PKWT dan satu lagi PKWTT.

| Komponen Biaya (Ilustrasi Tahunan) | PKWT | PKWTT |

| Gaji pokok (12 bulan) | Rp120.000.000 | Rp120.000.000 |

| THR | Rp10.000.000 | Rp10.000.000 |

| BPJS (porsi perusahaan) | Rp12.000.000 | Rp12.000.000 |

| Benefit tambahan | Rp0 | Rp15.000.000 |

| Kompensasi PKWT / Estimasi liabilitas PHK | Rp10.000.000 | Rp20.000.000 |

| Estimasi Total Cost of Employment | Rp152.000.000 | Rp177.000.000 |

*Angka merupakan ilustrasi hipotetis untuk memudahkan perbandingan.

Ilustrasi tersebut menunjukkan bahwa meskipun gaji pokok kedua karyawan sama, total biaya yang harus dipersiapkan perusahaan dapat berbeda puluhan juta rupiah per tahun.

Oleh karena itu, keputusan menggunakan PKWT atau PKWTT sebaiknya didasarkan pada Total Cost of Employment, bukan hanya nominal gaji bulanan yang terlihat pada payroll.

Baca juga: Lebih Baik Gaji Gross atau Nett: Mana yang Menjamin Prediktabilitas Anggaran Terbaik?

Hidden Cost Karyawan Tetap: Proyeksi Pesangon, Dana Pensiun, dan Benefit Jangka Panjang

Biaya terbesar karyawan PKWTT sering kali bukan berasal dari gaji bulanan, melainkan dari liabilitas yang terus terakumulasi selama hubungan kerja berlangsung.

Semakin lama masa kerja seorang karyawan, semakin besar pula kewajiban yang perlu diproyeksikan perusahaan apabila di kemudian hari terjadi PHK.

Sebagai ilustrasi, perusahaan memiliki seorang karyawan PKWTT dengan gaji Rp12.000.000 per bulan yang telah bekerja selama 10 tahun.

Selama periode tersebut, perusahaan tidak hanya menganggarkan gaji tahunan sekitar Rp156 juta (termasuk THR), tetapi juga perlu mengantisipasi potensi kewajiban pesangon, uang penghargaan masa kerja, serta berbagai benefit jangka panjang sesuai kebijakan perusahaan.

Jika perusahaan juga memberikan program dana pensiun tambahan (DPLK), asuransi kesehatan keluarga, atau manfaat retensi lainnya, total biaya yang dikeluarkan sepanjang masa kerja karyawan dapat jauh melampaui nilai payroll yang terlihat setiap bulan, seperti pada tabel berikut:

| Komponen Biaya | Estimasi Nilai |

| Gaji pokok (10 tahun) | Rp1.440.000.000 |

| THR (10 tahun) | Rp120.000.000 |

| BPJS (porsi perusahaan) | ±Rp144.000.000 |

| Dana pensiun tambahan (DPLK) | ±Rp72.000.000 |

| Asuransi kesehatan keluarga | ±Rp60.000.000 |

| Potensi kewajiban pesangon, UPMK, dan hak lainnya | Sesuai ketentuan yang berlaku |

Karena itu, perusahaan sebaiknya tidak mengevaluasi biaya karyawan tetap berdasarkan payroll tahunan saja.

Proyeksi liabilitas jangka panjang perlu menjadi bagian dari workforce planning dan financial forecasting, terutama bagi perusahaan dengan jumlah karyawan tetap yang besar atau tingkat masa kerja rata-rata yang tinggi.

Baca juga: 5 Komponen Gaji Karyawan dalam Sistem Pengupahan Indonesia

Hidden Cost Karyawan Kontrak: Rekrutmen Berulang, Onboarding, Produktivitas, dan Turnover Cost

Fleksibilitas PKWT memang dapat membantu perusahaan mengendalikan komitmen biaya jangka panjang.

Namun, setiap kontrak yang berakhir juga berpotensi memicu biaya operasional baru yang sering kali tidak tercermin dalam anggaran payroll.

Sebagai ilustrasi, perusahaan memiliki 100 karyawan PKWT dengan masa kontrak satu tahun.

Apabila seluruh kontrak berakhir dan perusahaan perlu merekrut pengganti dengan profil yang sama, biaya yang harus dikeluarkan dapat terlihat seperti berikut.

| Komponen Biaya | Estimasi per Karyawan | Total (100 Karyawan) |

| Rekrutmen (iklan lowongan, seleksi, administrasi) | Rp3.000.000 | Rp300.000.000 |

| Onboarding dan pelatihan awal | Rp2.000.000 | Rp200.000.000 |

| Penurunan produktivitas selama masa adaptasi* | Rp5.000.000 | Rp500.000.000 |

| Total hidden cost | Rp10.000.000 | Rp1.000.000.000 |

*Ilustrasi menggunakan asumsi biaya produktivitas yang hilang selama masa adaptasi karyawan baru. Nilainya dapat berbeda pada setiap perusahaan.

Di luar biaya yang dapat dihitung secara langsung, perusahaan juga berisiko kehilangan institutional knowledge, yaitu pengetahuan mengenai proses kerja, pelanggan, maupun budaya organisasi yang dibangun selama masa kerja karyawan.

Semakin sering siklus rekrutmen terjadi, semakin besar pula waktu yang dibutuhkan tim untuk kembali mencapai tingkat produktivitas yang optimal.

Oleh karena itu, penggunaan PKWT sebaiknya tidak dievaluasi hanya berdasarkan penghematan pesangon atau fleksibilitas kontrak.

Perusahaan juga perlu membandingkannya dengan turnover cost yang timbul setiap kali harus merekrut, melatih, dan mengembalikan produktivitas tenaga kerja baru.

Pada posisi dengan tingkat pergantian tinggi atau proses onboarding yang kompleks, biaya tersebut dapat mengurangi bahkan menghilangkan efisiensi yang diharapkan dari penggunaan PKWT.

Baca juga: Cost Per Hire: Definisi dan Strategi Penghematan Biaya Rekrutmen

Dilema Sistem Pengupahan: Kapan Harus Menggunakan PKWT vs PKWTT?

Tidak ada komposisi PKWT dan PKWTT yang ideal untuk semua perusahaan. Keputusan tersebut sebaiknya didasarkan pada karakteristik pekerjaan, kebutuhan bisnis, serta profil risiko perusahaan.

Sebelum menentukan jenis hubungan kerja, perusahaan dapat mengevaluasi setiap posisi menggunakan Framework 6D Workforce Decision Matrix berikut.

| Dimensi | Pertanyaan yang Perlu Dijawab | Jika Jawabannya… | Rekomendasi |

| 1. Business Criticality | Apakah posisi ini mendukung proses bisnis inti? | Ya | PKWTT |

| 2. Duration of Need | Apakah kebutuhan tenaga kerja bersifat permanen atau sementara? | Permanen | PKWTT |

| Sementara/Proyek | PKWT | ||

| 3. Demand Volatility | Seberapa sering kebutuhan tenaga kerja berubah mengikuti permintaan bisnis? | Tinggi | PKWT |

| 4. Talent Scarcity | Apakah kompetensinya sulit dicari dan mahal untuk direkrut ulang? | Ya | PKWTT |

| 5. Turnover Impact | Seberapa besar dampaknya jika posisi ini kosong? | Tinggi | PKWTT |

| 6. Workforce Flexibility | Seberapa penting fleksibilitas kapasitas tenaga kerja bagi bisnis? | Tinggi | PKWT |

Dimensi 1 — Business Criticality: Prioritaskan PKWTT untuk Posisi yang Menopang Bisnis Inti

Business criticality menjadi pertimbangan pertama dalam menentukan apakah suatu posisi lebih tepat menggunakan PKWT atau PKWTT.

Semakin besar kontribusi suatu posisi terhadap operasional inti, pendapatan, kepatuhan, atau keberlangsungan bisnis, semakin besar pula kebutuhan perusahaan untuk menjaga kontinuitas tenaga kerja pada posisi tersebut.

Sebagai panduan:

- Jika posisi merupakan bagian dari core business atau berperan langsung terhadap keberlangsungan operasional perusahaan, sebaiknya gunakan PKWTT agar perusahaan dapat menjaga retensi kompetensi, mengurangi risiko turnover, dan meminimalkan gangguan operasional.

- Jika posisi membutuhkan keahlian yang sulit direkrut ulang atau memerlukan waktu onboarding yang panjang, sebaiknya gunakan PKWTT karena biaya kehilangan talenta umumnya lebih besar dibandingkan biaya mempertahankannya.

- Jika posisi hanya dibutuhkan untuk proyek tertentu, pekerjaan musiman, atau aktivitas dengan jangka waktu yang jelas, PKWT dapat menjadi pilihan yang lebih tepat selama penggunaannya memenuhi ketentuan regulasi.

Keputusan mengenai status hubungan kerja sebaiknya diawali dari tingkat kritikalitas posisi, bukan dari target penghematan biaya.

Menggunakan PKWT pada posisi yang sangat strategis mungkin mengurangi biaya dalam jangka pendek, tetapi berpotensi meningkatkan turnover, kehilangan pengetahuan organisasi, dan biaya rekrutmen berulang dalam jangka panjang.

Dimensi 2 — Duration of Need: Apakah Posisi Ini Masih Dibutuhkan 3–5 Tahun Lagi?

Salah satu pertanyaan paling sederhana yang dapat membantu menentukan status hubungan kerja adalah: “Apakah posisi ini masih akan dibutuhkan perusahaan dalam tiga hingga lima tahun ke depan?”

Jika jawabannya ya, maka posisi tersebut umumnya lebih tepat menggunakan PKWTT. Alasannya, investasi perusahaan dalam proses rekrutmen, pelatihan, dan pengembangan kompetensi akan memberikan manfaat yang berkelanjutan.

Sebaliknya, jika kebutuhan tenaga kerja hanya muncul untuk menyelesaikan proyek tertentu, memenuhi lonjakan permintaan musiman, atau mendukung ekspansi yang memiliki target penyelesaian jelas, PKWT menjadi pilihan yang lebih efisien karena perusahaan tidak perlu membangun komitmen hubungan kerja jangka panjang.

Kesalahan yang sering terjadi adalah menggunakan PKWT untuk kebutuhan yang pada praktiknya terus berulang setiap tahun.

Kondisi ini tidak hanya berpotensi menimbulkan risiko kepatuhan, tetapi juga menyebabkan perusahaan terus mengeluarkan biaya rekrutmen dan onboarding untuk posisi yang sebenarnya bersifat permanen.

Dimensi 3 — Demand Volatility: Sesuaikan Status Hubungan Kerja dengan Pola Permintaan Bisnis

Tidak semua perusahaan memiliki kebutuhan tenaga kerja yang stabil sepanjang tahun.

Oleh karena itu, komposisi PKWT dan PKWTT sebaiknya disesuaikan dengan tingkat volatilitas bisnis, bukan diterapkan secara seragam di seluruh organisasi.

Pada bisnis dengan permintaan yang relatif stabil, seperti layanan profesional atau fungsi operasional inti, penggunaan PKWTT umumnya memberikan nilai lebih karena perusahaan dapat membangun kompetensi dan produktivitas dalam jangka panjang.

Sebaliknya, pada industri yang sangat dipengaruhi musim, siklus proyek, atau fluktuasi permintaan, seperti ritel saat periode hari raya, logistik saat puncak pengiriman, atau konstruksi berbasis proyek, PKWT dapat membantu perusahaan menyesuaikan kapasitas tenaga kerja tanpa menanggung komitmen biaya jangka panjang yang tidak diperlukan.

Yang perlu dihindari adalah menggunakan satu strategi hubungan kerja untuk seluruh fungsi.

Sebaliknya, perusahaan perlu menyelaraskan komposisi PKWT dan PKWTT dengan karakteristik permintaan di setiap unit bisnis agar efisiensi biaya tidak mengorbankan keberlangsungan operasional.

Dimensi 4 — Talent Scarcity: Bandingkan Biaya Retensi dengan Biaya Rekrutmen Ulang

Ketika menentukan status hubungan kerja, perusahaan juga perlu mempertimbangkan seberapa mudah suatu posisi dapat digantikan.

Semakin langka kompetensi yang dibutuhkan, semakin besar pula biaya yang harus dikeluarkan untuk merekrut, melatih, dan mengembalikan produktivitas ketika terjadi pergantian karyawan.

Untuk posisi dengan kompetensi yang sangat spesifik atau sulit ditemukan di pasar tenaga kerja, PKWTT umumnya menjadi pilihan yang lebih strategis karena membantu perusahaan menjaga retensi talenta dan melindungi investasi yang telah dikeluarkan untuk pengembangan karyawan.

Sebaliknya, apabila kompetensi yang dibutuhkan relatif umum, proses rekrutmen singkat, dan waktu onboarding tidak memerlukan investasi besar, PKWT dapat menjadi alternatif untuk menjaga fleksibilitas tenaga kerja selama penggunaannya tetap sesuai ketentuan regulasi.

Prinsip yang dapat digunakan sederhana:

Jika biaya kehilangan talenta lebih besar daripada biaya mempertahankannya, maka PKWTT biasanya memberikan nilai jangka panjang yang lebih baik.

Baca juga: Talent Shortage: Penyebab, Dampak, dan Solusi Kekurangan Talenta

Dimensi 5 — Turnover Impact: Ukur Dampak Kekosongan Posisi, Bukan Hanya Frekuensi Turnover

Tingkat turnover karyawan yang tinggi tidak selalu menjadi masalah. Yang lebih penting adalah seberapa besar dampak bisnis ketika suatu posisi kosong atau terjadi pergantian karyawan.

Untuk posisi yang dapat menyebabkan terganggunya operasional, tertundanya proyek, hilangnya pelanggan, atau meningkatnya risiko kepatuhan ketika kosong, PKWTT umumnya lebih tepat karena membantu menjaga stabilitas organisasi dan menekan biaya akibat turnover.

Sebaliknya, apabila suatu posisi memiliki proses alih tugas yang cepat, waktu onboarding singkat, serta dampak operasional yang relatif rendah ketika terjadi pergantian karyawan, PKWT dapat menjadi pilihan tanpa meningkatkan risiko bisnis secara signifikan.

Alih-alih hanya mengukur turnover rate, perusahaan juga perlu mengevaluasi turnover impact.

Posisi dengan tingkat turnover rendah sekalipun dapat menimbulkan kerugian yang besar apabila setiap pergantian membutuhkan waktu lama untuk mengembalikan produktivitas atau mengganggu target bisnis.

Dimensi 6 — Workforce Flexibility: Tentukan Komposisi PKWT dan PKWTT Sesuai Strategi Pertumbuhan

Tidak ada komposisi PKWT dan PKWTT yang ideal untuk semua perusahaan.

Komposisi tenaga kerja sebaiknya mengikuti strategi bisnis, rencana ekspansi, serta kebutuhan perusahaan untuk menyesuaikan kapasitas operasional dari waktu ke waktu.

Perusahaan yang beroperasi di industri dengan pertumbuhan cepat, proyek yang berubah-ubah, atau permintaan yang fluktuatif umumnya membutuhkan proporsi PKWT yang lebih besar untuk menjaga fleksibilitas kapasitas tenaga kerja.

Sebaliknya, perusahaan yang mengutamakan stabilitas operasional, pengembangan kompetensi jangka panjang, dan retensi talenta biasanya memperoleh manfaat lebih besar dari proporsi PKWTT yang lebih dominan.

Hal yang perlu dihindari adalah menetapkan target komposisi PKWT atau PKWTT semata-mata berdasarkan efisiensi biaya.

Keputusan tersebut sebaiknya mempertimbangkan seluruh dimensi sebelumnya, mulai dari tingkat kritikalitas posisi, durasi kebutuhan, volatilitas bisnis, kelangkaan kompetensi, hingga dampak turnover.

Dengan demikian, struktur tenaga kerja yang dibangun tidak hanya efisien secara finansial, tetapi juga mampu mendukung pertumbuhan bisnis secara berkelanjutan.

Ketika Strategi Efisiensi Berbalik Menjadi Liabilitas: Risiko PKWT Berubah Menjadi PKWTT demi Hukum

Menggunakan PKWT memang dapat meningkatkan fleksibilitas biaya tenaga kerja, tetapi strategi tersebut memiliki batas kepatuhan yang tidak dapat diabaikan.

Ketika perusahaan menggunakan PKWT di luar ketentuan yang diatur dalam regulasi, manfaat efisiensi jangka pendek dapat berubah menjadi liabilitas finansial yang jauh lebih besar.

Dalam kondisi tertentu, hubungan kerja PKWT dapat berubah menjadi PKWTT demi hukum, bukan karena keputusan perusahaan, melainkan sebagai konsekuensi atas ketidakpatuhan terhadap ketentuan yang berlaku.

Beberapa kondisi yang perlu diwaspadai antara lain penggunaan PKWT melebihi batas waktu yang diizinkan, pemberlakuan masa percobaan pada PKWT, atau penggunaan PKWT untuk pekerjaan yang sebenarnya bersifat tetap dan tidak memenuhi kriteria sebagaimana diatur dalam PP No. 35 Tahun 2021.

Konsekuensi perubahan status tersebut tidak hanya bersifat administratif.

Masa kerja pekerja tetap dihitung sejak awal PKWT berlaku sehingga perusahaan berpotensi menanggung kewajiban yang sebelumnya tidak diperhitungkan, termasuk potensi pesangon, uang penghargaan masa kerja, dan hak lainnya apabila kemudian terjadi PHK.

Risiko ini menjadi semakin kompleks pada perusahaan multi-entitas. Perbedaan praktik pengelolaan kontrak antar cabang atau anak perusahaan dapat menyebabkan standar kepatuhan yang tidak konsisten.

Akibatnya, pelanggaran yang terjadi pada satu entitas saja dapat mengubah proyeksi workforce cost structure yang telah disusun di tingkat grup.

Oleh karena itu, pengelolaan PKWT tidak cukup berfokus pada efisiensi biaya, tetapi juga memerlukan tata kelola kontrak yang konsisten, terdokumentasi, dan selaras di seluruh entitas perusahaan.

Baca juga: Cara Menentukan Kebutuhan SDM dalam Organisasi

Workforce Metrics untuk Mengevaluasi Komposisi PKWT dan PKWTT di Perusahaan

Setelah menentukan posisi mana yang lebih tepat menggunakan PKWT maupun PKWTT, langkah berikutnya adalah mengevaluasi apakah komposisi tenaga kerja secara keseluruhan sudah mendukung tujuan bisnis perusahaan.

Evaluasi ini penting karena komposisi yang tepat untuk satu perusahaan belum tentu sesuai bagi perusahaan lain, bahkan antar entitas dalam satu grup sekalipun.

Alih-alih berfokus pada target persentase tertentu, perusahaan perlu memantau sejumlah workforce metrics secara berkala.

Metrik ini membantu perusahaan menilai apakah struktur tenaga kerja yang ada sudah menghasilkan produktivitas, pertumbuhan pendapatan, dan fleksibilitas biaya yang optimal, sekaligus menjadi dasar dalam menyesuaikan komposisi PKWT dan PKWTT ke depan.

1. Labor Cost-to-Revenue Ratio: Apakah Biaya Tenaga Kerja Tumbuh Seiring Pendapatan?

Labor Cost-to-Revenue Ratio menunjukkan persentase pendapatan perusahaan yang dialokasikan untuk biaya tenaga kerja.

Metrik ini membantu perusahaan menilai apakah pertumbuhan jumlah karyawan dan biaya SDM masih diimbangi oleh pertumbuhan bisnis.

Dalam praktiknya, fokus utama bukan mencari rasio yang paling rendah, melainkan memastikan bahwa kenaikan labor cost menghasilkan pertumbuhan pendapatan yang sepadan.

Sebagai panduan dalam mengevaluasi komposisi tenaga kerja:

- Jika labor cost meningkat seiring dengan pertumbuhan revenue, struktur tenaga kerja umumnya masih berada pada jalur yang sehat.

- Jika labor cost meningkat lebih cepat daripada revenue selama beberapa periode, evaluasi kembali faktor penyebab kenaikan labor cost, termasuk perubahan struktur tenaga kerja, kenaikan kompensasi, maupun produktivitas.

- Jika revenue meningkat lebih cepat daripada labor cost, perusahaan dapat menilai apakah masih tersedia kapasitas untuk melakukan ekspansi tenaga kerja tanpa mengurangi efisiensi biaya.

Metrik ini sebaiknya dipantau secara berkala dan dibandingkan antar cabang, unit bisnis, maupun entitas dalam satu grup.

Dengan demikian, perusahaan dapat lebih cepat mengidentifikasi apabila struktur tenaga kerja mulai menghasilkan biaya yang tidak lagi sejalan dengan kemampuan bisnis menciptakan pendapatan.

2. Revenue per Employee: Apakah Setiap Penambahan Karyawan Menghasilkan Nilai Tambah bagi Bisnis?

Jika Labor Cost-to-Revenue Ratio menunjukkan seberapa besar investasi perusahaan pada tenaga kerja, maka Revenue per Employee membantu mengukur seberapa besar pendapatan yang dihasilkan dari investasi tersebut.

Metrik ini berguna untuk mengevaluasi apakah komposisi PKWT dan PKWTT yang dimiliki perusahaan benar-benar berkontribusi terhadap pertumbuhan bisnis.

Dalam praktiknya, metrik ini tidak hanya digunakan untuk membandingkan produktivitas antar perusahaan, tetapi juga antar cabang, unit bisnis, atau entitas dalam satu grup.

Sebagai panduan dalam mengevaluasi komposisi tenaga kerja:

- Jika Revenue per Employee meningkat secara konsisten, komposisi tenaga kerja umumnya telah mendukung peningkatan produktivitas dan pertumbuhan bisnis.

- Jika Revenue per Employee menurun meskipun jumlah karyawan terus bertambah, evaluasi apakah penambahan headcount benar-benar dibutuhkan, apakah distribusi beban kerja sudah optimal, atau apakah komposisi PKWT dan PKWTT masih sesuai dengan kebutuhan operasional.

- Jika terdapat perbedaan Revenue per Employee yang signifikan antar entitas, lakukan analisis lebih lanjut untuk mengetahui apakah perbedaannya disebabkan oleh karakter bisnis, produktivitas tenaga kerja, atau struktur workforce yang kurang efisien.

Revenue per Employee sebaiknya tidak dijadikan target tunggal.

Metrik ini perlu dianalisis bersama indikator lainnya agar perusahaan dapat membedakan apakah perubahan kinerja disebabkan oleh peningkatan produktivitas, perubahan strategi bisnis, atau penambahan jumlah tenaga kerja yang belum memberikan nilai tambah secara optimal.

Baca juga: Cara Mengukur Kinerja Perusahaan Dengan Analisis Rasio Keuangan

3. Labor Productivity: Kenali Tanda bahwa Struktur Tenaga Kerja Perlu Dievaluasi

Meningkatnya jumlah karyawan tidak selalu diikuti oleh peningkatan produktivitas.

Oleh karena itu, HR tidak cukup hanya memantau jumlah headcount atau biaya tenaga kerja, tetapi juga perlu memastikan bahwa setiap penambahan tenaga kerja benar-benar menghasilkan output yang lebih besar bagi perusahaan.

Beberapa indikator berikut dapat menjadi sinyal bahwa komposisi PKWT dan PKWTT perlu dievaluasi kembali.

- Output bisnis cenderung stagnan, meskipun jumlah karyawan terus bertambah.

- Jam lembur meningkat, tetapi target operasional atau pendapatan tidak mengalami peningkatan yang sebanding.

- Produktivitas antar cabang atau unit bisnis menunjukkan kesenjangan yang besar, meskipun jumlah tenaga kerja relatif serupa.

- Biaya tenaga kerja terus meningkat, tetapi waktu penyelesaian pekerjaan, kualitas layanan, atau kepuasan pelanggan tidak menunjukkan perbaikan yang berarti.

Apabila beberapa kondisi tersebut terjadi secara bersamaan, perusahaan sebaiknya tidak terburu-buru menambah jumlah karyawan.

Langkah yang lebih tepat adalah mengevaluasi apakah penyebabnya berasal dari komposisi PKWT dan PKWTT, distribusi beban kerja, proses operasional yang kurang efisien, atau kebutuhan pengembangan kompetensi karyawan.

4. Fixed vs Variable Labor Cost Ratio: Menjaga Keseimbangan antara Stabilitas dan Fleksibilitas Biaya

Tidak ada proporsi Fixed vs Variable Labor Cost Ratio yang ideal untuk semua perusahaan.

Rasio yang tepat bergantung pada model bisnis, tingkat volatilitas permintaan, serta kemampuan perusahaan beradaptasi terhadap perubahan pasar.

Perusahaan dengan proporsi fixed labor cost yang tinggi umumnya memiliki lebih banyak karyawan PKWTT.

Kondisi ini mendukung stabilitas operasional, retensi talenta, dan pengembangan kompetensi jangka panjang.

Namun, perusahaan juga perlu memastikan bahwa pendapatan mampu menopang komitmen biaya tersebut, terutama ketika bisnis mengalami perlambatan.

Sebaliknya, proporsi variable labor cost yang lebih tinggi biasanya berasal dari penggunaan PKWT yang lebih besar.

Struktur ini memberikan fleksibilitas untuk menyesuaikan kapasitas tenaga kerja ketika permintaan berubah.

Namun, jika porsinya terlalu besar, perusahaan berpotensi menghadapi turnover yang lebih tinggi, biaya rekrutmen dan onboarding berulang, serta hilangnya institutional knowledge.

Oleh karena itu, tujuan utama perusahaan bukan memaksimalkan salah satu jenis biaya tenaga kerja, melainkan menemukan keseimbangan yang paling sesuai dengan strategi bisnis perusahaan.

Sebagai acuan:

| Jika kondisi bisnis… | Struktur biaya yang umumnya lebih sesuai |

| Pendapatan stabil dan berorientasi jangka panjang | Proporsi fixed labor cost lebih tinggi |

| Permintaan bersifat musiman atau berbasis proyek | Proporsi variable labor cost lebih tinggi |

| Sedang melakukan ekspansi agresif | Seimbangkan fleksibilitas dengan kebutuhan retensi talenta |

| Menghadapi ketidakpastian ekonomi | Evaluasi kembali keseimbangan fixed dan variable labor cost untuk menjaga fleksibilitas biaya |

Baca juga: Biaya Tenaga Kerja Langsung: Contoh dan Cara Menghitung

Panduan Mengelola Payroll PKWT dan PKWTT secara Terstruktur di Perusahaan Multi Cabang dengan Mekari Talenta

Seluruh strategi yang telah dibahas sebelumnya hanya dapat berjalan efektif apabila perusahaan memiliki sistem payroll yang mampu membedakan perlakuan PKWT dan PKWTT secara konsisten di seluruh cabang maupun entitas.

Berikut bagaimana software HRIS terintegrasi dari Mekari Talenta mendukung proses ini melalui fitur Payroll Management-nya.

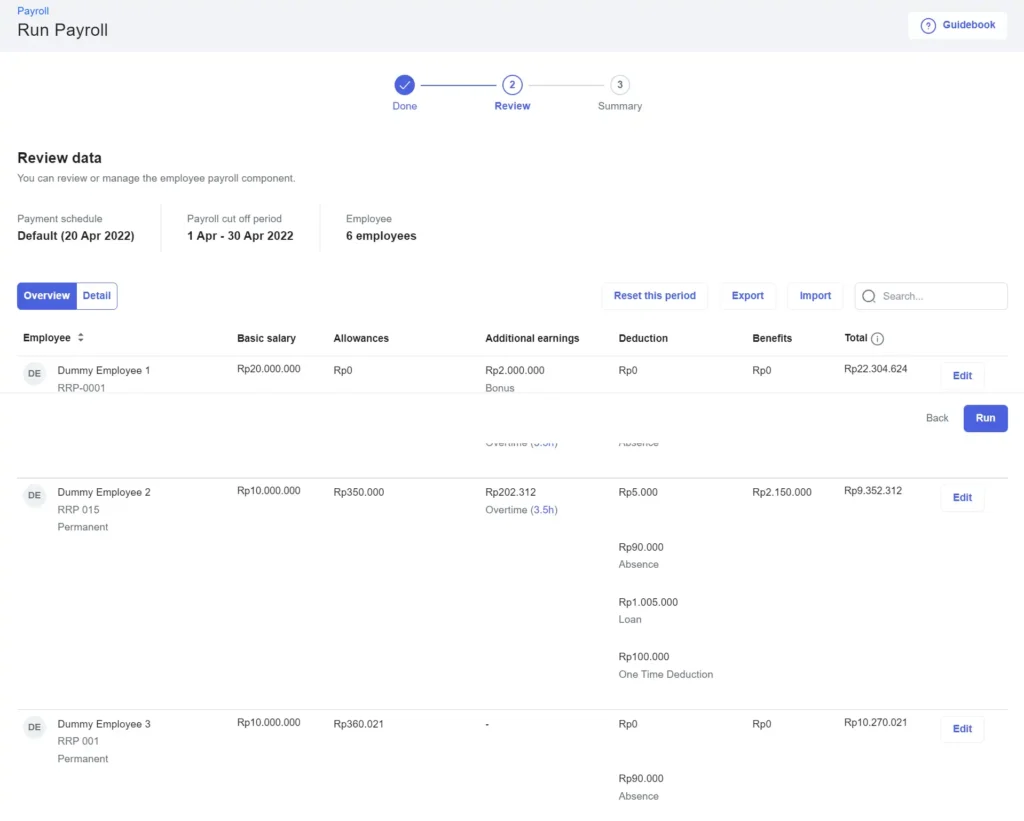

1. Menjalankan Kalkulasi Payroll PKWT dan PKWTT dalam Satu Siklus Payroll

Perusahaan yang mempekerjakan karyawan PKWT dan PKWTT perlu mengelola komponen payroll yang berbeda, mulai dari struktur kompensasi, benefit, hingga kewajiban pada akhir hubungan kerja.

Apabila masih dilakukan secara manual, perbedaan tersebut berpotensi meningkatkan risiko salah hitung, duplikasi pekerjaan, maupun ketidakkonsistenan antar cabang.

Melalui fitur Run Payroll, Mekari Talenta memungkinkan HR memproses payroll PKWT dan PKWTT dalam satu siklus dengan komponen payroll yang disesuaikan berdasarkan status kepegawaian.

Dengan demikian, perusahaan dapat menjaga konsistensi perhitungan sekaligus mengurangi pekerjaan administratif yang berulang.

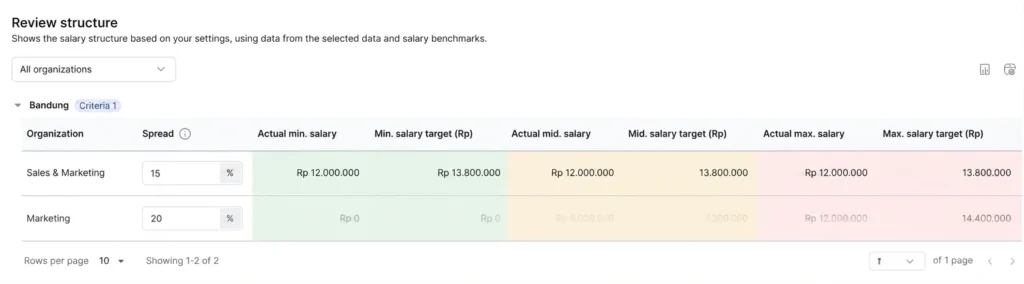

2. Mengelola Struktur Kompensasi dan Payroll secara Konsisten di Seluruh Cabang

Ketika perusahaan memiliki banyak cabang atau entitas, perbedaan kebijakan gaji, tunjangan, maupun struktur organisasi sering kali menyebabkan proses payroll menjadi tidak seragam.

Tanpa standar yang jelas, pengelolaan biaya tenaga kerja menjadi lebih sulit dikendalikan.

Melalui fitur Salary Structure, perusahaan dapat menyusun struktur gaji berdasarkan cabang maupun organisasi.

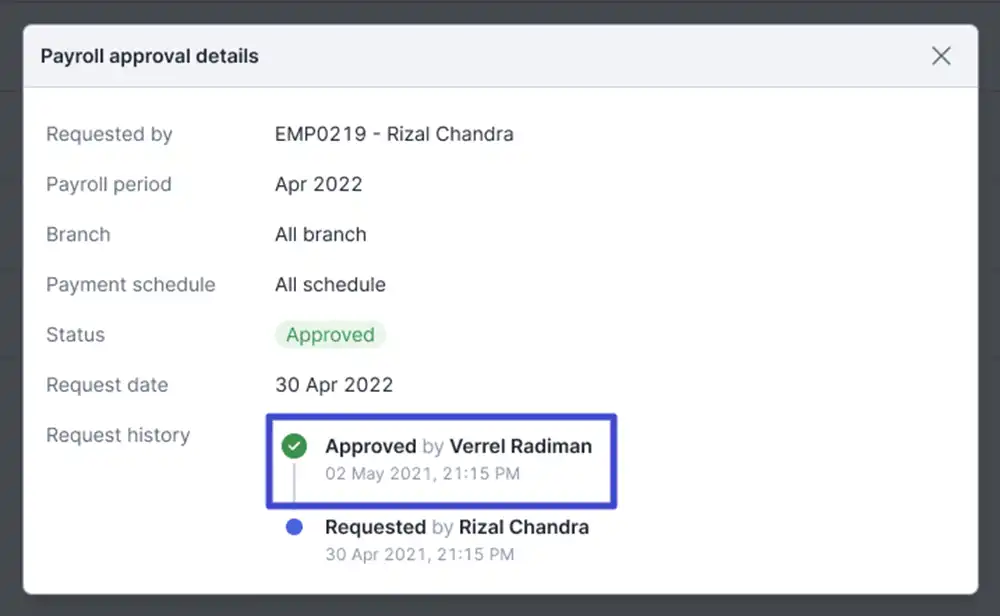

Pengelolaan tersebut didukung oleh fitur Payroll Approval yang menerapkan alur persetujuan berjenjang sehingga setiap perubahan payroll tetap melalui proses review sebelum diproses dan didistribusikan kepada karyawan.

Baca juga: Struktur dan Skala Upah: Ketentuan, Fungsi, & Cara Membuatnya

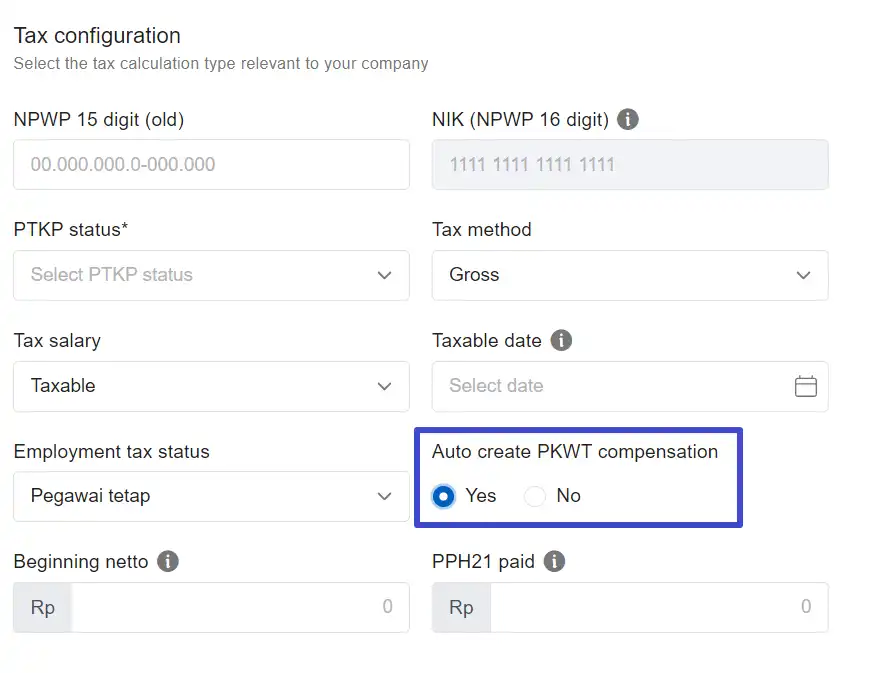

2. Mengelola Kewajiban Uang Kompensasi PKWT secara Proaktif

Sejak berlakunya UU Cipta Kerja, perusahaan wajib membayarkan uang kompensasi kepada pekerja PKWT yang memenuhi ketentuan.

Oleh karena itu, kewajiban tersebut perlu diproyeksikan sejak awal agar tidak menjadi beban anggaran yang muncul secara tiba-tiba ketika kontrak berakhir.

Melalui fitur PKWT Compensation Simulation, HR dapat memperkirakan kebutuhan dana kompensasi berdasarkan periode, cabang, organisasi, maupun kelompok karyawan tertentu.

Selain itu, fitur PKWT Compensation Automatic Assign membantu membuat data kompensasi secara otomatis untuk karyawan kontrak yang memenuhi syarat sehingga risiko terlewatnya kewajiban pembayaran dapat diminimalkan.

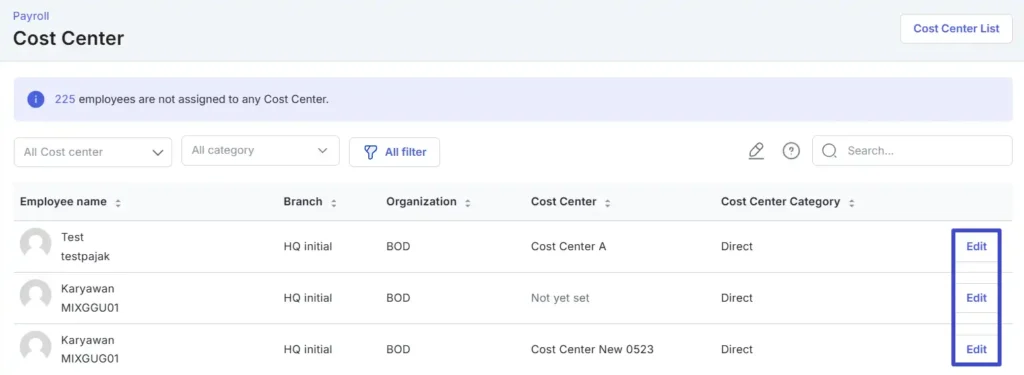

4. Memantau Alokasi Biaya Tenaga Kerja di Setiap Entitas

Perusahaan multi-entitas membutuhkan visibilitas yang jelas terhadap distribusi biaya tenaga kerja agar keputusan terkait komposisi PKWT dan PKWTT dapat didasarkan pada data yang akurat.

Melalui fitur Cost Center, biaya tenaga kerja dapat dipetakan berdasarkan divisi, proyek, maupun entitas.

Pendekatan ini membantu HR dan finance mengevaluasi komposisi workforce di setiap unit bisnis sekaligus mendukung proses budgeting dan pelaporan biaya tenaga kerja.

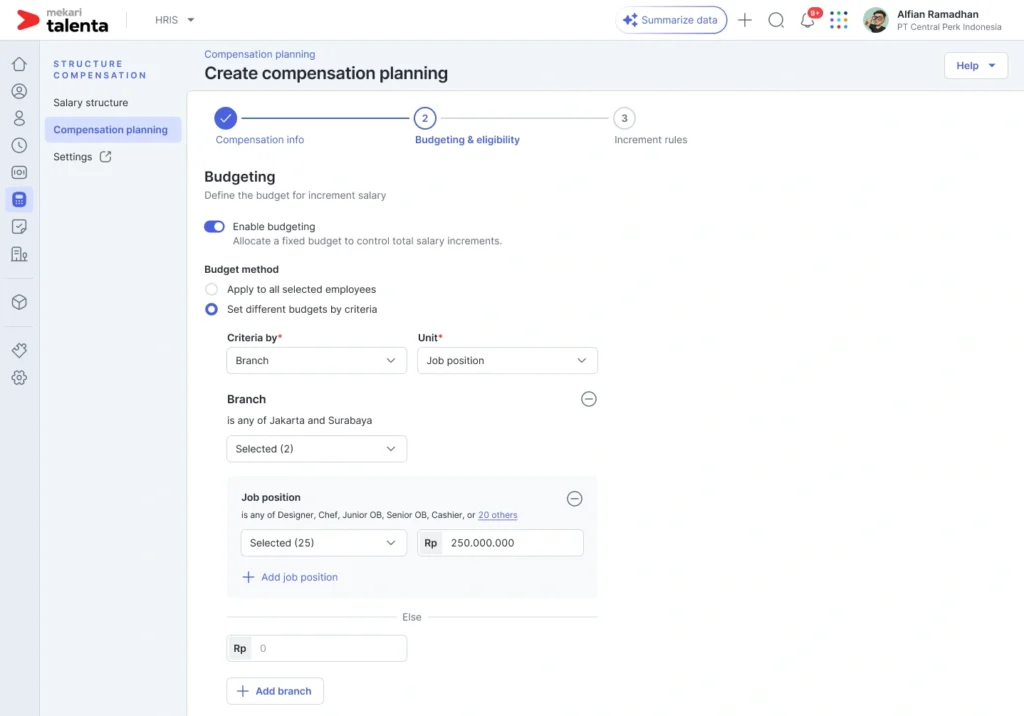

5. Mendukung Perencanaan Kompensasi Jangka Panjang

Strategi workforce tidak berhenti pada proses payroll. Perusahaan juga perlu memastikan bahwa rencana kenaikan gaji dan penyesuaian kompensasi tetap selaras dengan kemampuan finansial serta strategi pertumbuhan bisnis.

Melalui fitur Compensation Planning, HR dapat menyusun berbagai skenario kompensasi berdasarkan anggaran, kriteria kelayakan, maupun struktur organisasi.

Dengan demikian, keputusan mengenai pengelolaan karyawan PKWT dan PKWTT dapat dilakukan secara lebih terencana sekaligus mempertimbangkan dampaknya terhadap biaya tenaga kerja jangka panjang.

Baca juga: Compensation Planning: Panduan Strategis Menyusun Perencanaan Kompensasi yang Objektif di Perusahaan

Menentukan dan mengelola komposisi PKWT dan PKWTT yang tepat membutuhkan lebih dari sekadar keputusan strategis di atas kertas, melainkan sistem yang mampu menjalankan dan memantau konsekuensi finansialnya secara konsisten di seluruh entitas.

Mekari Talenta membantu perusahaan mengelola payroll PKWT dan PKWTT secara terstruktur, mulai dari kalkulasi, simulasi kompensasi, hingga pemetaan biaya per cabang.

Jadwalkan demo dengan tim Mekari Talenta untuk mendiskusikan bagaimana pengelolaan payroll PKWT dan PKWTT yang terstruktur dapat diterapkan di seluruh cabang dan entitas bisnis Anda.