- Perhitungan gaji karyawan resign berbeda karena final payroll tidak hanya menghitung gaji bulanan, tetapi juga menyesuaikan hari kerja, cut-off payroll, potongan, dan hak lain yang masih harus dibayarkan.

- Final payroll dihitung dengan mengakumulasi gaji prorata, lembur, bonus atau insentif, kemudian dikurangi potongan payroll dan PPh 21 hingga menghasilkan take-home pay terakhir.

Menghitung gaji karyawan yang resign merupakan salah satu proses payroll yang paling kompleks karena melibatkan berbagai komponen yang harus diverifikasi secara bersamaan, mulai dari gaji prorata, lembur, bonus, potongan, hingga rekonsiliasi PPh 21.

Kompleksitas tersebut semakin meningkat ketika perusahaan mengelola banyak cabang, beberapa entitas, atau jadwal payroll yang berbeda dalam satu grup usaha.

Kesalahan kecil pada tahap final payroll pun dapat berdampak pada koreksi penggajian, ketidaksesuaian pencatatan biaya tenaga kerja, hingga temuan audit internal.

Artikel ini membahas cara menghitung gaji karyawan resign secara lengkap, mulai dari dasar perhitungan, simulasi final payroll, kesalahan yang sering terjadi, hingga praktik pengelolaannya menggunakan sistem HRIS.

Kenapa Perhitungan Gaji Karyawan Resign Berbeda dari Karyawan pada Umumnya?

Karyawan aktif menerima gaji penuh setiap bulan sesuai nominal yang disepakati. Karyawan resign tidak selalu demikian, karena hari kerjanya di bulan terakhir jarang genap satu bulan penuh.

Jika resign terjadi di tengah bulan, gaji harus dihitung secara prorata sesuai jumlah hari kerja yang benar-benar dijalani, bukan nominal gaji bulanan utuh.

Ada juga skenario di mana karyawan resign tepat pada tanggal cut-off payroll. Dalam kondisi ini, besaran gajinya bisa saja sama persis dengan gaji bulanan biasa, karena seluruh data absensi bulan tersebut memang berakhir di tanggal itu.

Namun, dalam kasus ini penting dicatat bahwa tanggal cut-off dan tanggal gajian itu berbeda.

Cut-off adalah batas waktu pencatatan data untuk keperluan perhitungan potongan dan komponen gaji, sementara tanggal gajian adalah tanggal pembayaran gaji itu sendiri.

Jika hari kerja terakhir karyawan jatuh tepat di tanggal cut-off, perhitungan gajinya relatif sederhana karena selaras dengan siklus payroll normal.

Namun, jika hari kerja terakhirnya jatuh di tanggal gajian, yang notabene sudah melewati cut-off, maka ada selisih hari antara cut-off dan tanggal gajian tersebut yang perlu diprorata secara terpisah.

Selain gaji pokok, final payroll karyawan resign juga bisa mencakup komponen lain seperti lembur yang belum dibayarkan, sisa cuti yang harus dikonversi menjadi uang, hingga insentif sesuai kebijakan perusahaan. Setiap komponen ini punya aturan pembayarannya masing-masing.

Baca juga: Apa Arti Payroll Cycle? Ini Jenis, Pentingnya, & Cara Memilihnya

Dasar Perhitungan Gaji Karyawan Resign

Sebelum masuk ke rumus, HR perlu memastikan beberapa data dasar berikut sudah akurat dan lengkap.

1. Tanggal Efektif Resign

Tanggal efektif resign adalah tanggal resmi berakhirnya hubungan kerja antara karyawan dan perusahaan.

Tanggal ini menjadi acuan utama dalam menghitung final payroll, mulai dari gaji prorata, potongan, hingga komponen pendapatan lain yang masih menjadi hak karyawan.

Dalam praktiknya, tanggal efektif resign tidak selalu sama dengan hari terakhir karyawan hadir bekerja.

Misalnya, karyawan dapat menggunakan sisa cuti tahunan hingga tanggal efektif resign atau dibebastugaskan (garden leave) sesuai kebijakan perusahaan.

Dalam kondisi tersebut, dasar perhitungan payroll tetap mengacu pada tanggal efektif berakhirnya hubungan kerja, bukan semata-mata tanggal terakhir karyawan masuk kantor.

Oleh karena itu, HR perlu memastikan tanggal efektif resign yang tercatat di sistem sudah sesuai dengan surat pengunduran diri atau keputusan perusahaan sebelum memproses final payroll, agar tidak terjadi kekurangan maupun kelebihan pembayaran gaji.

2. Seluruh Komponen Pendapatan

Final payroll karyawan resign perlu memperhitungkan seluruh komponen pendapatan yang menjadi haknya, bukan hanya gaji pokok.

Berikut rincian komponen yang umum diperhitungkan.

| Komponen | Dibayarkan? | Keterangan |

| Gaji pokok/tunjangan | Ya | Dibayar secara prorata hingga hari kerja terakhir. |

| Lembur | Ya | Jika sudah disetujui dan belum dibayarkan. |

| Bonus/insentif | Tergantung | Mengacu pada kebijakan perusahaan atau perjanjian kerja. |

| Komisi | Tergantung | Dibayarkan sesuai skema yang berlaku. |

| THR | Tergantung | Mengikuti ketentuan yang berlaku dan waktu berakhirnya hubungan kerja. |

| Penggantian hak (misalnya sisa cuti jika diatur) | Tergantung | Mengacu pada ketentuan peraturan perusahaan, PKB, atau perjanjian kerja. |

| BPJS | Ya | Disesuaikan dengan status kepesertaan dan periode penggajian. |

| PPh 21 | Ya | Dihitung pada final payroll sesuai ketentuan perpajakan. |

Perlu dipahami bahwa final payroll berbeda dengan kompensasi akibat PHK. Pada pengunduran diri secara sukarela, karyawan pada umumnya tidak berhak atas pesangon.

Namun, perusahaan tetap perlu membayarkan hak-hak lain yang masih menjadi kewajibannya, seperti gaji yang belum dibayarkan serta komponen lain yang diatur dalam perjanjian kerja, peraturan perusahaan, atau perjanjian kerja bersama, termasuk uang pisah maupun penggantian hak apabila memang diatur.

3. Potongan Payroll yang Masih Berlaku

Selain menghitung komponen pendapatan, HR juga perlu memastikan seluruh potongan payroll yang masih berlaku telah diperhitungkan pada final payroll.

Potongan tersebut dapat berupa iuran BPJS, PPh 21, cicilan pinjaman karyawan, kasbon, maupun potongan lain sesuai kebijakan perusahaan.

Perbedaannya dengan payroll bulanan terletak pada dasar perhitungannya.

Apabila karyawan resign di tengah periode penggajian, sebagian potongan akan menyesuaikan dengan penghasilan bulan terakhir yang dihitung secara prorata, sementara potongan lain dapat tetap dipotong penuh sesuai sifat dan ketentuan yang berlaku.

Oleh karena itu, setiap komponen potongan perlu diverifikasi kembali sebelum final payroll diproses agar tidak terjadi kekurangan maupun kelebihan pembayaran.

4. Hari Kerja Terakhir

Hari kerja terakhir adalah hari terakhir karyawan menjalankan pekerjaan dan tercatat aktif bekerja sebelum hubungan kerjanya berakhir.

Tanggal ini menjadi acuan untuk memverifikasi data kehadiran, lembur, serta komponen payroll lain yang bergantung pada aktivitas kerja.

Namun, hari kerja terakhir tidak selalu sama dengan tanggal efektif resign. Misalnya, karyawan dapat menggunakan sisa cuti hingga tanggal efektif pengunduran diri atau menjalani masa pembebasan tugas sesuai kebijakan perusahaan.

Karena itu, HR perlu memastikan kedua tanggal tersebut telah dicatat dengan benar agar perhitungan final payroll dilakukan secara akurat.

5. Cut-off Payroll Perusahaan

Cut-off payroll adalah batas waktu pencatatan data absensi, lembur, cuti, serta komponen penghasilan dan potongan variabel yang akan diproses dalam satu periode penggajian.

Tanggal ini membantu HR menentukan apakah hak karyawan yang resign dapat diproses pada siklus payroll berjalan atau perlu dihitung melalui final payroll maupun off-cycle payroll.

Oleh karena itu, tanggal efektif resign perlu dibandingkan dengan jadwal cut-off agar seluruh komponen gaji dapat dihitung secara akurat.

Baca juga: Memahami Perbedaan antara On-Cycle dan Off-Cycle Payroll

6. Tanggal Pembayaran Final Payroll

Tanggal pembayaran final payroll tidak selalu bertepatan dengan tanggal gajian reguler.

Bergantung pada kebijakan perusahaan, pembayaran dapat dilakukan pada siklus payroll yang sama, pada periode payroll berikutnya, maupun melalui proses pembayaran di luar siklus payroll reguler.

Yang terpenting, seluruh hak karyawan telah dihitung dan dibayarkan sesuai ketentuan yang berlaku.

7. Dasar Hukum dan Kebijakan Internal Perusahaan

Selain mengacu pada UU Ketenagakerjaan dan PP 35/2021 tentang PKWT, Alih Daya, Waktu Kerja dan Waktu Istirahat, dan PHK, perhitungan final payroll juga harus mengacu pada peraturan perusahaan, perjanjian kerja, atau Perjanjian Kerja Bersama (PKB) yang berlaku.

Hal ini penting karena beberapa komponen, seperti bonus, komisi, uang pisah, atau bentuk kompensasi lainnya, dapat memiliki syarat dan mekanisme pembayaran yang berbeda pada setiap perusahaan.

Cara Menghitung Gaji Karyawan Resign

Setelah seluruh data dasar dipastikan benar, HR dapat mulai menghitung final payroll karyawan resign.

Secara umum, prosesnya dimulai dari menghitung gaji prorata, kemudian menambahkan komponen pendapatan lain yang masih menjadi hak karyawan, mengurangi potongan yang masih berlaku, hingga memperoleh jumlah gaji bersih yang akan dibayarkan.

Langkah 1: Menghitung Gaji Prorata

Karena karyawan resign umumnya tidak bekerja selama satu bulan penuh pada periode terakhirnya, gaji perlu dihitung secara prorata sesuai kebijakan perusahaan.

Metode perhitungannya dapat menggunakan jumlah hari kalender maupun jumlah hari kerja dalam satu bulan, selama diterapkan secara konsisten.

Sebagai ilustrasi, apabila perusahaan menggunakan metode hari kalender, rumus yang digunakan adalah sebagai berikut.

Gaji prorata = (Jumlah hari kerja yang menjadi hak karyawan ÷ Jumlah hari kalender dalam bulan tersebut) × (Gaji pokok + tunjangan tetap)

Sementara itu, apabila perusahaan menggunakan hari kerja efektif, rumusnya menjadi:

Gaji prorata = (Jumlah hari kerja yang menjadi hak karyawan ÷ Jumlah hari kerja pada periode payroll) × (Gaji pokok + tunjangan tetap)

Langkah 2: Menambahkan Lembur

Setelah menghitung gaji prorata, tambahkan upah lembur yang masih menjadi hak karyawan.

Komponen ini mencakup lembur yang telah disetujui sesuai prosedur perusahaan tetapi belum dibayarkan hingga periode final payroll.

Perhitungan upah lembur mengacu pada rumus berikut:

- Upah per jam = 1/173 × Upah sebulan

- Lembur 1 jam pertama = 1,5 × Upah per jam

- Lembur jam berikutnya = 2 × Upah per jam

Apabila lembur dilakukan pada hari istirahat mingguan atau hari libur resmi, pengali upah lembur mengikuti ketentuan yang berlaku sesuai pola kerja perusahaan (5 hari atau 6 hari kerja).

Sebelum diproses, HR perlu memastikan data lembur telah diverifikasi dan disetujui agar tidak terjadi pembayaran ganda maupun lembur yang terlewat.

Nilai upah lembur yang telah tervalidasi kemudian ditambahkan ke dalam total penghasilan bruto sebelum dilakukan perhitungan potongan maupun PPh 21.

Baca juga: Cara Perhitungan Upah Lembur Karyawan Per Jam Sesuai Depnaker

Langkah 3: Menambahkan Bonus, Komisi, atau Insentif

Selain gaji pokok dan upah lembur, HR juga perlu memasukkan bonus, komisi, maupun insentif lain yang masih menjadi hak karyawan.

Pembayaran komponen ini bergantung pada ketentuan dalam perjanjian kerja, peraturan perusahaan, atau kebijakan kompensasi yang berlaku.

Apabila seluruh persyaratan telah terpenuhi dan pembayarannya dilakukan bersamaan dengan final payroll, nilai bonus, komisi, atau insentif tersebut ditambahkan ke dalam total penghasilan bruto sebelum dilakukan perhitungan potongan maupun PPh 21.

Langkah 4: Mengurangi Potongan

Setelah seluruh komponen pendapatan dijumlahkan, kurangi dengan potongan yang masih menjadi kewajiban karyawan.

Potongan ini dapat berupa pajak, iuran BPJS Kesehatan dan BPJS Ketenagakerjaan porsi karyawan, cicilan pinjaman, kasbon, maupun potongan lain sesuai kebijakan perusahaan.

Seluruh jenis potongan gaji perlu diverifikasi terlebih dahulu agar final payroll mencerminkan hak yang benar-benar diterima karyawan.

Baca juga: Cara Menghitung Iuran Potongan BPJS Kesehatan Perusahaan

Langkah 5: Menghitung PPh 21

Langkah berikutnya adalah menghitung PPh 21 atas penghasilan yang diterima karyawan pada periode terakhir bekerja.

Perhitungan pajak tetap mengikuti ketentuan PPh 21 yang berlaku, dengan memperhatikan seluruh komponen penghasilan dan potongan yang dibayarkan melalui final payroll.

Apabila diperlukan, perusahaan juga dapat melakukan penyesuaian atau rekonsiliasi PPh 21 pada masa pajak terakhir sesuai ketentuan perpajakan.

Baca juga: Contoh & Cara Perhitungan PPh Pasal 21 Karyawan Terbaru

Langkah 6: Menentukan Final Take-Home Pay

Setelah seluruh komponen pendapatan ditambahkan dan seluruh potongan, termasuk PPh 21, diperhitungkan, HR dapat menentukan final take-home pay.

Nilai inilah yang menjadi jumlah bersih yang akan dibayarkan kepada karyawan sebagai bagian dari penyelesaian hak pada akhir hubungan kerja.

Contoh Perhitungan Gaji Karyawan Resign

Berikut beberapa simulasi final payroll dengan kondisi yang umum terjadi di perusahaan, mulai dari karyawan yang resign di tengah bulan hingga perusahaan dengan beberapa entitas dan jadwal payroll yang berbeda.

Contoh 1: Karyawan Resign di Tengah Bulan dengan Lembur

Profil karyawan

- Gaji pokok + tunjangan tetap: Rp12.000.000

- Tanggal efektif resign: 15 Juli

- Perusahaan menggunakan metode hari kalender (31 hari)

- Lembur yang belum dibayar: 6 jam pada hari kerja

- Tidak ada bonus maupun komisi

- Potongan BPJS dan cicilan pinjaman: Rp750.000

- Hasil perhitungan PPh 21: Rp325.000

Langkah 1. Hitung gaji prorata

Gaji prorata = (15 ÷ 31) × Rp12.000.000

= Rp5.806.452

Langkah 2. Hitung upah lembur

Upah per jam

= 1/173 × Rp12.000.000

= Rp69.364

Lembur:

- Jam pertama = 1,5 × Rp69.364 = Rp104.046

- Lima jam berikutnya = 5 × (2 × Rp69.364) = Rp693.640

Total lembur

= Rp797.686

Langkah 3. Tambahkan komponen lain

Tidak ada bonus maupun insentif.

Total penghasilan bruto

Rp5.806.452 + Rp797.686

= Rp6.604.138

Langkah 4. Kurangi potongan

Potongan BPJS dan cicilan

= Rp750.000

Sisa

= Rp5.854.138

Langkah 5. Kurangi PPh 21

Rp5.854.138 − Rp325.000

= Rp5.529.138

Final take-home pay

Rp5.529.138

Contoh 2: Karyawan Sales di Holding Company dengan Bonus dan Komisi

Seorang Sales Manager bekerja pada anak perusahaan distribusi dalam sebuah holding company.

Ia resign pada tanggal 22 Juli setelah target kuartalnya tercapai sehingga masih berhak menerima komisi dan bonus sesuai kebijakan perusahaan.

Profil karyawan

- Gaji pokok + tunjangan tetap: Rp18.000.000

- Hari kerja yang menjadi hak: 22 hari dari 31 hari kalender

- Komisi penjualan: Rp4.500.000

- Bonus kuartalan: Rp3.000.000

- Tidak ada lembur

- Potongan BPJS dan pinjaman: Rp1.050.000

- Hasil perhitungan PPh 21: Rp1.180.000

Langkah 1. Hitung gaji prorata

(22 ÷ 31) × Rp18.000.000

= Rp12.774.194

Langkah 2. Tambahkan lembur

Tidak ada.

Langkah 3. Tambahkan bonus dan komisi

Komisi = Rp4.500.000

Bonus = Rp3.000.000

Total tambahan

= Rp7.500.000

Total penghasilan bruto

Rp12.774.194 + Rp7.500.000

= Rp20.274.194

Langkah 4. Kurangi potongan

Rp20.274.194 − Rp1.050.000

= Rp19.224.194

Langkah 5. Kurangi PPh 21

Rp19.224.194 − Rp1.180.000

= Rp18.044.194

Final take-home pay

Rp18.044.194

Contoh 3: Karyawan Dipindahkan Antarentitas Sebelum Resign

Seorang Finance Supervisor bekerja di holding company yang memiliki beberapa anak perusahaan.

Pada bulan terakhir, ia sempat dipindahkan dari Entitas A ke Entitas B sebelum akhirnya mengundurkan diri.

Masing-masing entitas memiliki cost center dan jadwal payroll yang berbeda sehingga seluruh komponen payroll perlu dikonsolidasikan sebelum final payroll diproses.

Profil karyawan

Entitas A

- Gaji prorata: Rp8.500.000

- Lembur yang belum dibayar: Rp650.000

Entitas B

- Gaji prorata: Rp6.000.000

- Insentif proyek: Rp2.500.000

Potongan gabungan

- BPJS dan pinjaman: Rp1.150.000

- Hasil perhitungan PPh 21: Rp890.000

Langkah 1. Hitung gaji prorata dari masing-masing entitas

Entitas A

= Rp8.500.000

Entitas B

= Rp6.000.000

Total gaji prorata

= Rp14.500.000

Langkah 2. Tambahkan lembur

Rp650.000

Langkah 3. Tambahkan insentif

Rp2.500.000

Total penghasilan bruto

Rp14.500.000 + Rp650.000 + Rp2.500.000

= Rp17.650.000

Langkah 4. Kurangi potongan

Rp17.650.000 − Rp1.150.000

= Rp16.500.000

Langkah 5. Kurangi PPh 21

Rp16.500.000 − Rp890.000

= Rp15.610.000

Final take-home pay

Rp15.610.000

Pada perusahaan dengan struktur multi-entity, proses final payroll seperti ini memerlukan konsolidasi data dari setiap entitas agar tidak terjadi pembayaran ganda, komponen yang terlewat, maupun kesalahan pencatatan biaya pada masing-masing cost center.

Apakah Karyawan Resign Mendapat THR?

Karyawan tetap (PKWTT) yang mengundurkan diri terhitung sejak 30 hari sebelum Hari Raya Keagamaan tetap berhak menerima THR, sesuai Pasal 7 ayat (1) Permenaker 6/2016.

Sebaliknya, jika karyawan resign lebih dari 30 hari sebelum Hari Raya, ia tidak lagi berhak atas THR karena hubungan kerjanya telah berakhir sebelum periode 30 hari tersebut dimulai.

Ketentuan berbeda berlaku bagi karyawan kontrak (PKWT). Jika masa kontraknya berakhir sebelum Hari Raya Keagamaan, karyawan tersebut tidak berhak menerima THR, sesuai Pasal 7 ayat (3) Permenaker 6/2016.

Besaran THR bagi karyawan yang berhak menerimanya tetap mengikuti aturan umum: satu bulan gaji penuh untuk masa kerja 12 bulan atau lebih, atau dihitung proporsional untuk masa kerja di bawah 12 bulan.

Baca juga: Cara Menghitung Tunjangan Hari Raya (THR) beserta Aturan 2026

Apakah Sisa Cuti Dibayar Saat Resign?

Sisa cuti tahunan yang belum diambil dan belum gugur termasuk dalam komponen uang penggantian hak yang wajib dibayarkan kepada karyawan, baik yang resign maupun yang mengalami PHK.

Uang pengganti cuti umumnya dihitung dengan rumus: (gaji pokok ÷ jumlah hari kerja dalam sebulan) × jumlah sisa hari cuti yang belum diambil.

Komponen ini dibayarkan selama sisa cuti tersebut memang masih berlaku dan belum melewati masa gugurnya sesuai kebijakan cuti perusahaan.

Sisa cuti tidak dibayar apabila karyawan sudah menghabiskan seluruh jatah cutinya sebelum hari kerja terakhir, atau apabila cuti tersebut sudah gugur sesuai ketentuan internal perusahaan sebelum tanggal resign berlaku efektif.

Baca juga: Perhitungan Sisa Cuti Karyawan yang Dapat Diuangkan

Bagaimana Pajak Gaji Karyawan Resign Dihitung?

Sepanjang tahun berjalan, PPh 21 karyawan tetap umumnya dihitung menggunakan skema Tarif Efektif Rata-rata (TER) yang berlaku sejak 2024, di mana pemotongan bulanan bersifat estimasi berdasarkan penghasilan bruto bulan tersebut.

Namun, untuk masa pajak terakhir seorang karyawan, termasuk bulan di mana karyawan tersebut resign, perhitungan PPh 21 tidak lagi menggunakan tarif TER, melainkan wajib dihitung ulang menggunakan tarif progresif Pasal 17 UU PPh yang disetahunkan.

Perhitungan ulang ini disebut rekonsiliasi akhir, di mana seluruh penghasilan yang telah diterima karyawan sepanjang tahun berjalan dijumlahkan, kemudian dihitung PPh 21 terutang yang sebenarnya, dan dibandingkan dengan total PPh 21 yang sudah dipotong menggunakan TER selama bulan-bulan sebelumnya.

Jika hasil rekonsiliasi menunjukkan PPh 21 yang telah dipotong lebih kecil dari yang seharusnya, selisihnya dipotong tambahan pada final payroll.

Sebaliknya, jika lebih besar, karyawan berhak menerima pengembalian atas kelebihan potongan tersebut.

Mekanisme inilah yang membuat potongan pajak pada gaji terakhir karyawan resign sering terlihat berbeda signifikan dibandingkan potongan pajak pada bulan-bulan sebelumnya.

Kesalahan yang Sering Terjadi Saat Menghitung Gaji Karyawan Resign

Final payroll merupakan salah satu proses payroll yang paling rentan terhadap kesalahan karena melibatkan banyak komponen yang dihitung secara bersamaan, mulai dari gaji prorata, lembur, bonus, potongan, hingga rekonsiliasi PPh 21.

Di perusahaan dengan banyak cabang atau entitas, kompleksitas tersebut semakin tinggi karena data berasal dari berbagai sistem maupun jadwal payroll yang berbeda.

Kesalahan yang terlihat kecil pun dapat berujung pada koreksi payroll, keterlambatan pembayaran hak karyawan, hingga temuan audit.

1. Salah Menghitung Prorata karena Tidak Membedakan Cut-off dan Tanggal Gajian

Kesalahan ini paling sering muncul ketika HR menggunakan tanggal pembayaran gaji sebagai dasar perhitungan, padahal yang menjadi acuan adalah tanggal efektif resign, hari kerja yang menjadi hak karyawan, serta siklus cut-off payroll perusahaan.

Akibatnya, perusahaan dapat membayar gaji lebih besar atau lebih kecil dari yang seharusnya, terutama pada perusahaan yang memiliki beberapa jadwal payroll atau banyak cabang.

Risikonya tidak hanya berupa selisih pembayaran kepada karyawan. Koreksi payroll juga dapat memengaruhi pencatatan biaya SDM, rekonsiliasi akuntansi, hingga perhitungan pajak pada periode berjalan.

Pada organisasi berskala besar, kesalahan kecil seperti ini dapat terakumulasi menjadi kerugian yang signifikan.

2. Lembur yang Sudah Disetujui Tidak Masuk ke Final Payroll

Pada perusahaan yang masih mengelola absensi, approval lembur, dan payroll secara terpisah, data lembur yang telah disetujui sering kali tidak ikut terbawa ke proses final payroll.

Risiko ini semakin tinggi apabila karyawan resign di tengah periode payroll atau setelah cut-off.

Selain berpotensi menimbulkan kekurangan pembayaran kepada karyawan, kesalahan tersebut juga meningkatkan beban administrasi karena HR harus melakukan koreksi payroll maupun pembayaran susulan.

Audit payroll juga menunjukkan bahwa kesalahan perhitungan lembur masih menjadi salah satu temuan yang paling sering muncul pada perusahaan yang masih mengandalkan proses manual dan spreadsheet.

Baca juga: Panduan Lengkap untuk Audit Payroll dengan Checklist yang Efektif

3. Keliru Menghitung PPh 21 pada Bulan Terakhir Bekerja

Perhitungan PPh 21 pada final payroll sering menjadi salah satu tahap yang paling kompleks.

Setelah diberlakukannya skema Tarif Efektif Rata-rata (TER), perusahaan tetap perlu melakukan penyesuaian atau rekonsiliasi PPh 21 sesuai ketentuan perpajakan pada masa pajak terakhir apabila diperlukan.

Kesalahan dalam tahap ini dapat menyebabkan kurang potong maupun lebih potong pajak.

Direktorat Jenderal Pajak juga menyoroti bahwa kesalahan klasifikasi penghasilan, pengisian bukti potong, hingga perbedaan antara penghasilan bruto dan neto masih sering terjadi dalam praktik administrasi perpajakan karyawan.

Kesalahan tersebut dapat berujung pada koreksi saat pelaporan SPT maupun proses rekonsiliasi pajak.

4. Terlambat Memperbarui Status BPJS Setelah Karyawan Resign

Final payroll seharusnya menjadi titik akhir sinkronisasi seluruh data ketenagakerjaan, termasuk status kepesertaan BPJS Kesehatan dan BPJS Ketenagakerjaan.

Apabila status resign tidak segera diperbarui, perusahaan berisiko tetap membayarkan iuran untuk karyawan yang sudah tidak aktif atau menimbulkan ketidaksesuaian data pada administrasi BPJS.

Kesalahan seperti ini umum terjadi ketika proses HR, payroll, dan administrasi BPJS masih berjalan secara terpisah.

Praktik payroll di Indonesia juga menunjukkan bahwa keterlambatan atau kesalahan perhitungan iuran BPJS masih menjadi salah satu sumber ketidakpatuhan yang paling sering ditemui dalam pengelolaan payroll.

5. Mengabaikan Hak Karyawan yang Masih Harus Dibayarkan

Kesalahan terakhir yang sering terjadi bukan berasal dari rumus payroll, melainkan dari data yang tidak lengkap.

Bonus yang sudah disetujui, komisi penjualan, insentif proyek, maupun penggantian hak yang diatur dalam perjanjian kerja atau peraturan perusahaan dapat terlewat apabila HR hanya berfokus pada gaji pokok.

Masalah ini semakin sering ditemukan pada perusahaan dengan struktur holding company atau multi-entity, karena data kompensasi dapat berasal dari beberapa unit bisnis, cost center, maupun jadwal payroll yang berbeda.

Tanpa proses konsolidasi yang baik, risiko adanya komponen yang terlewat maupun pembayaran ganda menjadi lebih tinggi.

Berbagai panduan audit payroll juga menempatkan dokumentasi, integrasi data, dan audit trail sebagai faktor utama untuk mencegah kesalahan perhitungan payroll, terutama pada organisasi yang memiliki volume transaksi tinggi.

Baca juga: Apa Hak Karyawan Resign yang Harus Dipenuhi Perusahaan?

Checklist Final Payroll Sebelum Membayar Gaji Karyawan Resign

Setelah seluruh komponen final payroll dihitung, HR sebaiknya tidak langsung memproses pembayaran.

Tahap verifikasi akhir tetap diperlukan untuk memastikan tidak ada komponen pendapatan maupun potongan yang terlewat, sekaligus memastikan seluruh perhitungan telah sesuai dengan tanggal efektif resign, kebijakan perusahaan, serta ketentuan yang berlaku.

Checklist berikut dapat digunakan sebagai panduan sebelum final payroll ditransfer kepada karyawan.

| Checklist | Yang Perlu Dipastikan |

| ☐ Status resign | Tanggal efektif resign, last working day, dan approval resign telah sesuai dengan dokumen resmi. |

| ☐ Data kehadiran | Seluruh data absensi, cuti, izin, dan lembur telah dikunci (final) sesuai periode payroll. |

| ☐ Gaji prorata | Metode prorata (hari kalender atau hari kerja) telah sesuai kebijakan perusahaan. |

| ☐ Komponen pendapatan | Bonus, komisi, insentif, reimbursement, atau komponen lain yang masih menjadi hak karyawan telah dimasukkan. |

| ☐ Potongan payroll | BPJS, pinjaman, kasbon, maupun potongan lain telah diverifikasi. |

| ☐ PPh 21 | Perhitungan PPh 21 dan rekonsiliasi pada masa pajak terakhir telah diperiksa. |

| ☐ Hak lain | Uang pisah atau penggantian hak (apabila diatur dalam PK, PP, atau PKB) telah diverifikasi. |

| ☐ Status BPJS | Status kepesertaan BPJS diperbarui sesuai tanggal efektif berakhirnya hubungan kerja. |

| ☐ Slip gaji | Slip gaji final telah dibuat dan diverifikasi. |

| ☐ Pembayaran | Bukti transfer serta arsip final payroll telah didokumentasikan. |

Cara Memproses Gaji Karyawan Resign di Mekari Talenta

Proses final payroll sering kali tidak berhenti pada perhitungan gaji prorata.

HR juga perlu memastikan tanggal efektif resign, kompensasi sisa cuti, jadwal pembayaran, hingga proses offboarding telah terdokumentasi dengan benar agar tidak menimbulkan koreksi payroll maupun kendala administrasi setelah karyawan keluar.

Apabila seluruh proses tersebut masih dilakukan secara manual melalui spreadsheet dan beberapa aplikasi yang berbeda, risiko kesalahan input maupun komponen yang terlewat akan semakin besar, terutama pada perusahaan dengan banyak cabang atau struktur multi-entity.

Mekari Talenta menyediakan alur pengelolaan resign yang terintegrasi dengan data karyawan dan payroll sehingga seluruh proses dapat dilakukan dalam satu sistem.

Berikut beberapa cara Mekari Talenta membantu HR memproses final payroll karyawan resign secara lebih efisien.

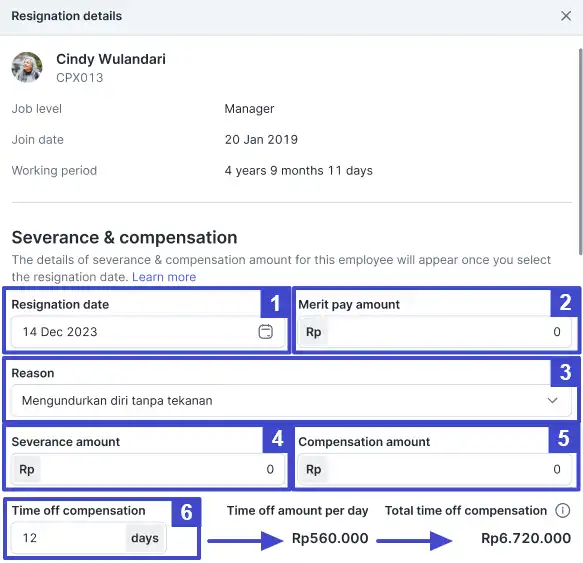

1. Mencatat Tanggal Efektif Resign sebagai Dasar Final Payroll

Langkah pertama adalah mencatat pengunduran diri karyawan melalui menu Employees dengan memilih Employee Directory, kemudian klik Actions → Resign pada profil karyawan yang bersangkutan.

Pada tahap ini, HR dapat menentukan tanggal efektif resign beserta alasan pengunduran diri.

Informasi tersebut menjadi dasar administrasi offboarding sekaligus acuan dalam menghitung komponen final payroll, termasuk gaji prorata maupun hak lain yang masih harus dibayarkan.

Dengan pencatatan yang terpusat, HR tidak perlu lagi memperbarui data resign secara manual di beberapa dokumen yang berbeda sehingga risiko inkonsistensi data dapat diminimalkan.

2. Mengelola Kompensasi Resign dan Sisa Cuti dalam Satu Alur

Setelah data resign dicatat, HR dapat melanjutkan ke bagian Severance and Compensation untuk mengisi berbagai komponen kompensasi yang diberikan perusahaan.

Pada halaman ini, HR dapat memasukkan informasi seperti:

- tanggal resign,

- merit pay amount,

- severance maupun compensation (apabila ada),

- serta time off compensation untuk menghitung kompensasi sisa cuti sesuai kebijakan perusahaan.

Apabila terdapat perubahan saldo cuti sebelum tanggal efektif resign, fitur Recalculate Time Off Compensation memungkinkan sistem menghitung ulang nilai kompensasi cuti secara otomatis.

Dengan demikian, HR tidak perlu melakukan perhitungan ulang secara manual setiap kali terjadi perubahan data.

Pendekatan ini membantu memastikan nilai kompensasi yang dibayarkan tetap konsisten dengan data cuti terbaru yang tersimpan di sistem.

3. Menentukan Kapan Final Payroll Dibayarkan

Tidak semua perusahaan membayarkan final payroll pada periode yang sama.

Sebagian memilih memasukkannya ke payroll berjalan, sementara yang lain membayarkannya pada periode berikutnya sesuai kebijakan internal.

Melalui Mekari Talenta, HR dapat menentukan apakah komponen severance and compensation akan dibayarkan pada:

- This period, yaitu periode payroll yang sedang berjalan, atau

- Next period, yaitu periode payroll berikutnya.

Fleksibilitas ini memudahkan perusahaan menyesuaikan pembayaran dengan jadwal cut-off payroll maupun proses administrasi internal tanpa perlu melakukan perhitungan ulang secara terpisah.

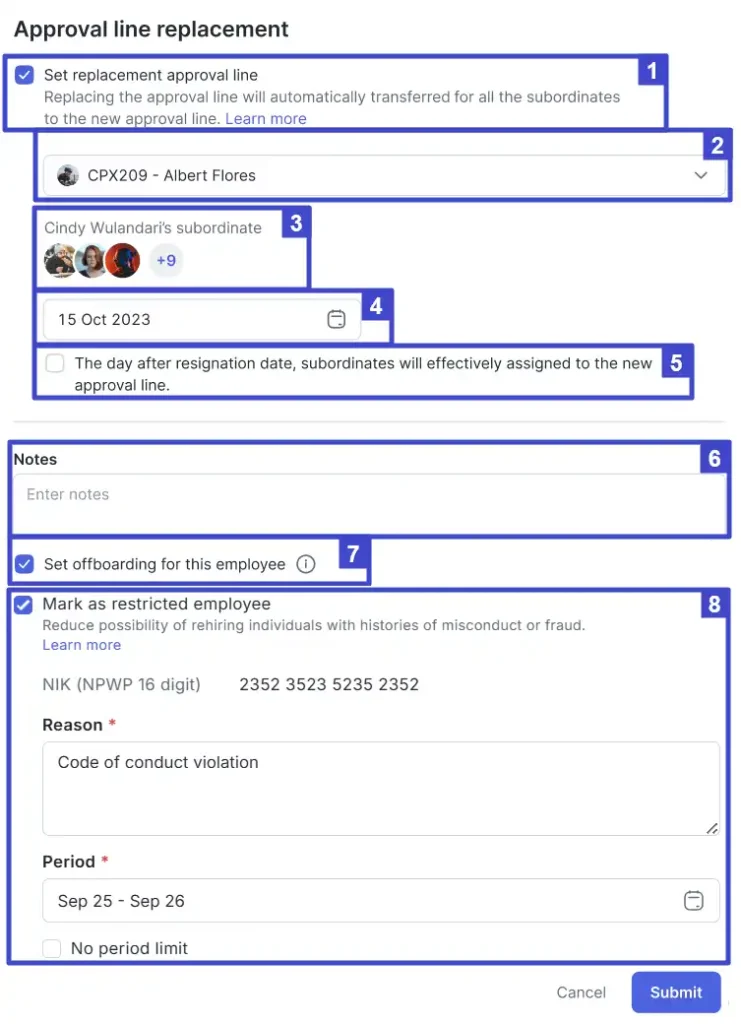

4. Menjaga Kelancaran Approval dan Proses Offboarding

Pada perusahaan dengan struktur organisasi yang kompleks, proses resign tidak hanya memengaruhi payroll, tetapi juga alur persetujuan berbagai aktivitas operasional.

Apabila karyawan yang resign masih memiliki bawahan, HR dapat menggunakan fitur Approval Line Replacement untuk menunjuk pengganti jalur persetujuan secara langsung.

Dengan demikian, proses approval seperti cuti, lembur, maupun permintaan administrasi lainnya tetap berjalan tanpa hambatan meskipun atasan sebelumnya telah mengundurkan diri.

Selain itu, seluruh informasi mengenai proses resign dapat dipantau kembali melalui menu Resignation Detail, termasuk status offboarding dan rincian kompensasi yang telah diproses.

Dokumentasi ini membantu HR melakukan verifikasi apabila sewaktu-waktu diperlukan untuk keperluan audit maupun penyelesaian administrasi.

Mengelola final payroll karyawan resign menjadi semakin kompleks ketika perusahaan harus menangani banyak cabang, beberapa entitas, atau volume resign yang tinggi dalam satu periode.

Dengan mengintegrasikan data resign, payroll, cuti, dan proses offboarding dalam satu platform HRIS, fitur Payroll Management dari Mekari Talenta membantu HR memproses final payroll secara lebih akurat, terdokumentasi, dan mengurangi risiko kesalahan akibat rekapitulasi manual.

Jadwalkan demo dengan tim Mekari Talenta untuk melihat bagaimana sistem HRIS terintegrasi dapat membantu perusahaan mengelola proses resign dan final payroll secara lebih akurat, terdokumentasi, dan efisien, mulai dari pencatatan tanggal efektif resign hingga penyelesaian seluruh hak karyawan dalam satu platform.