- Gaji gross adalah skema di mana PPh 21 dipotong dari gaji karyawan, sedangkan pada gaji nett perusahaan menanggung pajak sehingga karyawan menerima gaji utuh.

- Tidak ada sistem yang selalu lebih baik. Gross unggul untuk prediktabilitas anggaran, sementara nett lebih tepat jika perusahaan memprioritaskan konsistensi take-home pay dan retensi talenta.

Perdebatan gaji gross versus nett sering direduksi menjadi soal preferensi karyawan semata.

Padahal bagi HR di perusahaan enterprise, terutama yang menaungi banyak anak perusahaan dengan karakter bisnis berbeda-beda, pilihan ini adalah keputusan strategis yang memengaruhi total cost of employment, beban pajak korporat, hingga akurasi forecasting budget SDM.

Artikel ini membedah kedua sistem secara menyeluruh, termasuk variannya yaitu gross-up, agar HR memiliki framework yang jelas dalam menentukan skema mana yang paling menjamin prediktabilitas anggaran perusahaan.

Apa Itu Sistem Gaji Gross?

Sistem gaji gross adalah skema kompensasi di mana seluruh beban Pajak Penghasilan Pasal 21 (PPh 21) ditanggung sepenuhnya oleh karyawan, dipotong langsung dari nominal gaji kotor yang tercantum dalam kontrak kerja.

Dalam skema ini, angka yang tertulis dalam offering letter maupun slip gaji bukanlah angka yang benar-benar diterima karyawan di rekening.

Take-home pay karyawan akan lebih kecil dari gaji gross tersebut, karena masih dipotong PPh 21 sesuai tarif efektif rata-rata (TER) yang berlaku.

Bagi perusahaan, skema gross memberikan kejelasan biaya yang tinggi, karena beban payroll perusahaan hampir selalu setara dengan nominal gaji yang disepakati, tanpa variabel tambahan yang perlu diperhitungkan di luar komponen gaji itu sendiri.

Sebagai ilustrasi, karyawan dengan gaji gross Rp15.000.000 per bulan berstatus TK/0 akan dipotong PPh 21 sesuai tarif efektif yang berlaku, sehingga take-home pay yang diterima di rekening bisa saja hanya sekitar Rp14.200.000 hingga Rp14.500.000, tergantung tabel TER yang berlaku untuk kategori PTKP-nya.

Apa Itu Sistem Gaji Nett?

Sistem gaji nett adalah skema di mana perusahaan menanggung sepenuhnya beban PPh 21 karyawan, sehingga karyawan menerima gaji utuh persis sesuai nominal yang dijanjikan tanpa ada potongan pajak sama sekali.

Jika perusahaan menjanjikan gaji Rp15.000.000, maka itulah jumlah yang akan diterima karyawan di rekening setiap bulan, sementara perusahaan yang membayarkan kewajiban pajaknya ke kas negara secara terpisah.

Skema Penggajian Lainnya: Gross Up

Ada pula varian ketiga yang sering disamakan dengan nett, yaitu skema gross-up, di mana perusahaan memberikan tunjangan pajak dengan nilai yang secara matematis dihitung agar setara dengan PPh 21 yang harus dipotong.

Alhasil, take-home pay karyawan tetap utuh seperti skema nett, tetapi secara pencatatan pajak, tunjangan tersebut ikut menjadi bagian dari penghasilan bruto karyawan.

Meski hasil akhirnya sama-sama membuat take-home pay karyawan utuh, gross-up dan nett murni memiliki konsekuensi yang sangat berbeda bagi perusahaan dari sisi perlakuan pajak korporat, sebagaimana akan dibahas lebih lanjut pada bagian dampak terhadap pajak perusahaan di bawah ini.

Baca juga: Cara Hitung Pajak dengan Metode Gross Up PPh 21 dan Nett

Dampak Gaji Gross dan Nett terhadap Total Cost of Employment

Perbedaan mendasar antara gross, nett, dan gross-up bukan hanya soal siapa yang menanggung pajak, melainkan bagaimana masing-masing skema memengaruhi struktur biaya perusahaan secara menyeluruh.

Kelima dimensi berikut sebaiknya dievaluasi bersama-sama, bukan hanya salah satunya, sebelum kebijakan diputuskan.

Dampak terhadap Payroll Cost

Pada skema gross, beban payroll perusahaan relatif setara dengan nominal gaji yang disepakati.

Sementara pada skema nett atau gross-up, perusahaan menanggung biaya tambahan di atas nominal gaji pokok, karena harus menutup kewajiban pajak karyawan tanpa mengurangi take-home pay yang dijanjikan.

Baca juga: Berapa Biaya yang Dihabiskan Perusahaan untuk Proses Payroll?

Dampak terhadap Pajak yang Ditanggung Perusahaan

Salah satu perbedaan paling penting antara sistem gaji nett dan gross terletak pada perlakuan pajaknya terhadap perusahaan.

Pada sistem gaji gross, kewajiban PPh Pasal 21 menjadi tanggungan karyawan sehingga perubahan tarif pajak umumnya tidak secara langsung meningkatkan biaya payroll perusahaan.

Dampak utamanya lebih banyak dirasakan pada perubahan take-home pay karyawan apabila perusahaan tidak melakukan penyesuaian remunerasi.

Sebaliknya, pada sistem gaji nett, perusahaan menanggung PPh Pasal 21 karyawan.

Akibatnya, setiap perubahan regulasi perpajakan atau kenaikan beban pajak berpotensi meningkatkan biaya tenaga kerja yang harus dianggarkan perusahaan.

Bagi organisasi dengan jumlah karyawan yang besar, kondisi ini dapat mengurangi prediktabilitas anggaran payroll dan meningkatkan total biaya ketenagakerjaan.

Dampak terhadap Salary Review & Merit Increase

Pada perusahaan dengan sistem gaji gross, perencanaan merit increase umumnya lebih sederhana karena kenaikan gaji nominal berdampak relatif langsung terhadap biaya perusahaan.

HR pun dapat mengalokasikan anggaran kenaikan remunerasi dengan tingkat kepastian yang lebih tinggi.

Sebaliknya, pada sistem gaji nett, kenaikan gaji tidak selalu berbanding lurus dengan tambahan biaya yang harus ditanggung perusahaan.

Perubahan lapisan pajak maupun perubahan profil perpajakan karyawan dapat menyebabkan employer cost meningkat lebih besar dari nominal kenaikan gaji yang diberikan.

Hal ini membuat penyusunan merit budget memerlukan simulasi biaya yang lebih komprehensif sebelum keputusan remunerasi ditetapkan.

Dampak terhadap Forecasting dan Budget SDM

Di luar siklus kenaikan gaji tahunan, perusahaan juga perlu menyusun proyeksi biaya tenaga kerja untuk mendukung perencanaan bisnis jangka menengah dan panjang.

Pada sistem gaji gross, biaya payroll cenderung lebih mudah diproyeksikan karena perusahaan tidak menanggung fluktuasi PPh Pasal 21 karyawan.

Sebaliknya, pada sistem gaji nett, perubahan regulasi perpajakan, komposisi tenaga kerja, maupun ekspansi jumlah karyawan dapat memengaruhi total biaya payroll yang harus dianggarkan.

Bagi perusahaan multi-entity, kompleksitas tersebut semakin meningkat karena setiap entitas dapat memiliki struktur remunerasi dan profil karyawan yang berbeda.

Oleh karena itu, tim HR dan finance memerlukan visibilitas data payroll yang terpusat agar forecasting biaya SDM tetap akurat di tingkat grup.

Dampak terhadap Cash Flow Payroll

Sejak berlakunya skema Tarif Efektif Rata-rata (TER) pada 2024, terjadi rekonsiliasi pajak tahunan di bulan Desember yang dapat menaikkan atau menurunkan potongan pajak secara signifikan dibandingkan bulan-bulan sebelumnya.

Pada skema gross, fluktuasi ini langsung dirasakan karyawan lewat take-home pay yang berubah, sementara pada skema nett, perusahaan yang harus menyiapkan dana ekstra untuk menutup selisih rekonsiliasi tersebut di akhir tahun.

Bagi perusahaan multi-entity, dampak tersebut perlu diperhitungkan secara konsolidasi karena proses rekonsiliasi tahunan umumnya terjadi hampir bersamaan di seluruh entitas.

Jika tidak diantisipasi sejak awal, kondisi ini berpotensi menciptakan tekanan terhadap arus kas yang terkonsentrasi pada periode akhir tahun.

Framework Memilih Mana yang Lebih Baik antara Gaji Gross atau Nett

Tidak ada sistem gaji yang selalu lebih baik untuk setiap perusahaan.

Keputusan memilih sistem gross, nett, maupun kombinasi keduanya seharusnya tidak hanya didasarkan pada preferensi perusahaan atau praktik yang umum digunakan di industri.

Bagi organisasi yang terus berkembang, keputusan ini merupakan bagian dari strategi kompensasi yang akan memengaruhi prediktabilitas biaya tenaga kerja, pengalaman karyawan, kemudahan operasional payroll, hingga tata kelola SDM di tingkat grup perusahaan.

Karena itu, sebelum menetapkan kebijakan penggajian, HR dan manajemen perlu mengevaluasi empat pilar berikut agar sistem yang dipilih tetap relevan dengan kebutuhan bisnis saat ini maupun arah pertumbuhan perusahaan di masa depan.

1. Pilar Kesiapan Operasional & Skalabilitas Payroll

Sistem penggajian yang baik bukan hanya yang paling menarik di atas kertas, tetapi yang mampu dijalankan secara konsisten oleh proses bisnis dan teknologi yang dimiliki perusahaan.

Seiring bertambahnya jumlah karyawan, cabang, maupun entitas bisnis, kompleksitas payroll akan meningkat.

Oleh karena itu, perusahaan perlu memastikan bahwa sistem penggajian yang dipilih tidak menambah beban administrasi, memperpanjang siklus payroll, maupun meningkatkan risiko kesalahan perhitungan.

Sebelum menentukan sistem gaji, evaluasi beberapa pertanyaan berikut.

| Pertanyaan Strategis | Jika Jawabannya Ya | Implikasi |

| Apakah payroll masih banyak dilakukan secara manual atau menggunakan spreadsheet? | Ya | Sistem gross umumnya lebih mudah dikelola. |

| Apakah perusahaan sudah menggunakan HRIS dan payroll yang terintegrasi? | Ya | Sistem gross maupun nett sama-sama dapat dipertimbangkan. |

| Apakah perusahaan mengelola ribuan karyawan atau banyak entitas dalam satu siklus payroll? | Ya | Gross cenderung lebih mudah distandardisasi dan diskalakan. |

| Apakah perusahaan berencana melakukan standardisasi payroll dalam beberapa tahun ke depan? | Ya | Gross biasanya lebih mudah diterapkan sebagai standar grup. |

2. Pilar Strategi Talenta & Mobilitas Antar Entitas

Bagi perusahaan grup, sistem penggajian bukan sekadar mekanisme pembayaran upah.

Kebijakan tersebut juga memengaruhi fleksibilitas perusahaan dalam memindahkan talenta antar unit bisnis, anak perusahaan, maupun lintas negara.

Ketika mobilitas karyawan menjadi bagian dari strategi pengembangan kepemimpinan atau suksesi, perusahaan perlu memastikan bahwa perpindahan tersebut tidak menimbulkan persepsi penurunan kompensasi akibat perbedaan sistem penggajian maupun struktur pajak.

Sebelum menentukan sistem gaji, pertimbangkan beberapa pertanyaan berikut.

| Pertanyaan Strategis | Jika Kondisi Ini Menjadi Prioritas | Sistem yang Cenderung Lebih Sesuai |

| Apakah intercompany transfer merupakan praktik yang sering dilakukan? | Ya | Nett |

| Apakah perusahaan ingin menjaga konsistensi take-home pay ketika karyawan berpindah entitas? | Ya | Nett |

| Apakah mobilitas talenta menjadi bagian dari strategi pengembangan kepemimpinan? | Ya | Nett |

| Apakah perpindahan antar entitas relatif jarang terjadi? | Ya | Gross tetap dapat menjadi pilihan selama komunikasi kompensasi dilakukan secara transparan. |

3. Pilar Strategi Bisnis & Karakteristik Organisasi

Tidak semua anak perusahaan memiliki kebutuhan kompensasi yang sama.

Perbedaan model bisnis, struktur biaya, tingkat persaingan talenta, hingga target profitabilitas dapat menyebabkan satu sistem penggajian tidak selalu menjadi pilihan terbaik untuk seluruh entitas.

Karena itu, yang perlu distandardisasi bukan selalu jenis sistem penggajiannya, melainkan prinsip pengambilan keputusan dan tata kelola kompensasi di tingkat grup.

Gunakan pertimbangan berikut.

| Faktor yang Dievaluasi | Gross | Nett | Hybrid |

| Fokus pada efisiensi biaya tenaga kerja | ✓ | ||

| Fokus pada retensi talenta strategis | ✓ | ||

| Struktur bisnis antar entitas sangat beragam | ✓ | ||

| Tingkat kompetisi talenta berbeda di setiap entitas | ✓ | ||

| Perusahaan menginginkan keseimbangan antara standardisasi dan fleksibilitas | ✓ |

Pendekatan hybrid sering kali menjadi pilihan bagi perusahaan grup karena memungkinkan setiap entitas menerapkan sistem yang paling sesuai dengan kebutuhan bisnisnya, tanpa mengorbankan konsistensi tata kelola di tingkat grup.

Baca juga: Struktur dan Skala Upah: Ketentuan, Fungsi, & Cara Membuatnya

4. Pilar Kepatuhan Pajak, Prediktabilitas Biaya, & Employee Experience

Selain aspek operasional dan strategi bisnis, perusahaan juga perlu mempertimbangkan bagaimana sistem penggajian memengaruhi kepatuhan pajak, prediktabilitas biaya tenaga kerja, serta pengalaman karyawan dalam memahami kompensasi yang diterima.

Perubahan regulasi perpajakan, seperti penyesuaian tarif maupun mekanisme penghitungan PPh Pasal 21, dapat memberikan dampak yang berbeda terhadap sistem gross dan nett.

Pada sistem gross, misalnya, perubahan potongan pajak lebih terlihat langsung pada take-home pay karyawan, sedangkan pada sistem nett dampaknya lebih banyak ditanggung oleh perusahaan melalui peningkatan biaya payroll.

Salah satu contoh yang kerap memicu kebingungan adalah fenomena December Shock.

Pada akhir tahun, proses rekonsiliasi PPh Pasal 21 berdasarkan mekanisme Tarif Efektif Rata-rata (TER) dapat menyebabkan potongan pajak bulan Desember berbeda dibandingkan bulan-bulan sebelumnya.

Pada perusahaan yang menerapkan sistem gaji gross, perubahan tersebut sering kali disalahartikan sebagai kesalahan perhitungan payroll apabila tidak disertai komunikasi yang memadai.

Karena itu, keputusan memilih sistem penggajian tidak hanya berkaitan dengan kepatuhan dan efisiensi biaya, tetapi juga kesiapan perusahaan dalam mengelola komunikasi kompensasi kepada karyawan.

Semakin kompleks mekanisme penggajian yang diterapkan, semakin besar pula kebutuhan akan edukasi dan komunikasi yang konsisten untuk menjaga kepercayaan terhadap proses payroll.

| Prioritas Strategis | Gross Lebih Sesuai Jika… | Nett Lebih Sesuai Jika… |

| Prediktabilitas biaya payroll | Perusahaan ingin meminimalkan fluktuasi employer cost akibat perubahan pajak. | |

| Konsistensi take-home pay | Perusahaan ingin menjaga pendapatan bersih karyawan tetap stabil. | |

| Transparansi kompensasi | Perusahaan ingin meningkatkan pemahaman karyawan mengenai struktur gaji dan pajak. | |

| Employee experience | Perusahaan lebih mengutamakan pengalaman kompensasi yang konsisten. |

The Decision Matrix: Mana Sistem Penggajian yang Menjamin Prediktabilitas Anggaran Terbaik?

Setelah mengevaluasi kesiapan operasional, strategi talenta, karakteristik bisnis, serta implikasi kepatuhan, langkah berikutnya adalah menentukan sistem penggajian yang paling selaras dengan prioritas strategis perusahaan.

Perlu dipahami bahwa tidak ada sistem yang unggul pada seluruh aspek. Setiap pilihan membawa konsekuensi terhadap biaya tenaga kerja, pengalaman karyawan, fleksibilitas organisasi, maupun tata kelola payroll.

Oleh karena itu, keputusan sebaiknya didasarkan pada prioritas bisnis yang ingin dicapai perusahaan.

| Prioritas Strategis Organisasi | Gross | Nett | Hybrid |

| Menjaga prediktabilitas biaya payroll | ⭐⭐⭐⭐⭐ | ⭐⭐☆☆☆ | ⭐⭐⭐⭐☆ |

| Menjaga konsistensi take-home pay karyawan | ⭐⭐☆☆☆ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐☆ |

| Standardisasi kebijakan payroll di seluruh entitas | ⭐⭐⭐⭐⭐ | ⭐⭐☆☆☆ | ⭐⭐⭐⭐☆ |

| Mobilitas talenta antar entitas tinggi | ⭐⭐☆☆☆ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐☆ |

| Struktur bisnis antar entitas sangat beragam | ⭐⭐☆☆☆ | ⭐⭐☆☆☆ | ⭐⭐⭐⭐⭐ |

| Payroll masih banyak dilakukan secara manual | ⭐⭐⭐⭐⭐ | ⭐⭐☆☆☆ | ⭐☆☆☆☆ |

| Sudah menggunakan HRIS/payroll yang terintegrasi | ⭐⭐⭐⭐☆ | ⭐⭐⭐⭐☆ | ⭐⭐⭐⭐⭐ |

| Fokus pada efisiensi biaya tenaga kerja | ⭐⭐⭐⭐⭐ | ⭐⭐☆☆☆ | ⭐⭐⭐⭐☆ |

| Fokus pada retensi talenta strategis | ⭐⭐⭐☆☆ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐☆ |

| Perusahaan berencana melakukan ekspansi atau akuisisi | ⭐⭐⭐⭐☆ | ⭐⭐⭐☆☆ | ⭐⭐⭐⭐⭐ |

Executive takeaway

- Gross lebih sesuai bagi perusahaan yang mengutamakan prediktabilitas biaya, standardisasi, dan efisiensi operasional.

- Nett lebih sesuai apabila perusahaan menjadikan konsistensi take-home pay sebagai bagian dari strategi retensi maupun mobilitas talenta.

- Hybrid menjadi pilihan ketika perusahaan perlu menyeimbangkan standardisasi di tingkat grup dengan fleksibilitas pada masing-masing entitas.

Apakah Semua Anak Perusahaan Harus Menggunakan Sistem Penggajian yang Sama?

Keputusan mengenai sistem penggajian sering kali tidak berhenti pada pemilihan gross atau nett.

Bagi perusahaan grup, tantangan berikutnya adalah menentukan apakah seluruh anak perusahaan perlu menerapkan sistem yang sama, atau diberikan keleluasaan untuk menyesuaikan dengan kebutuhan bisnis masing-masing.

Dalam praktiknya, standardisasi tidak selalu berarti menyeragamkan seluruh kebijakan.

Yang lebih penting adalah memastikan setiap entitas beroperasi dalam kerangka tata kelola kompensasi yang sama, meskipun implementasinya dapat berbeda sesuai karakteristik bisnis.

| Yang Sebaiknya Distandardisasi | Yang Dapat Disesuaikan per Entitas |

| Filosofi dan kebijakan kompensasi | Pilihan sistem gross, nett, atau hybrid |

| Payroll calendar dan cut-off | Struktur tunjangan sesuai kebutuhan bisnis |

| Approval workflow | Paket remunerasi untuk fungsi atau industri tertentu |

| Mekanisme kepatuhan dan audit | Strategi kompensasi untuk menarik talenta |

| Standar pelaporan dan governance | Implementasi operasional payroll |

Baca juga: Panduan Lengkap Mengelola Karyawan Multi-Cabang Perusahaan

Panduan Menyusun Tata Kelola Penggajian yang Selaras dengan Strategi Bisnis dengan Mekari Talenta

Menentukan skema gross, nett, atau gross-up yang tepat membutuhkan lebih dari sekadar keputusan kebijakan, tetapi juga sistem yang mampu menjalankan kalkulasi dan pelaporannya secara akurat di seluruh entitas.

Tanpa dukungan sistem yang memadai, kebijakan kompensasi sebaik apa pun berisiko sulit dieksekusi secara konsisten, terutama saat perusahaan harus menjalankan skema berbeda di berbagai anak perusahaan sekaligus.

Berikut bagaimana fitur Payroll Management dari software HRIS Mekari Talenta mendukung proses ini.

1. Mensimulasikan Skema Kompensasi Sebelum Diterapkan

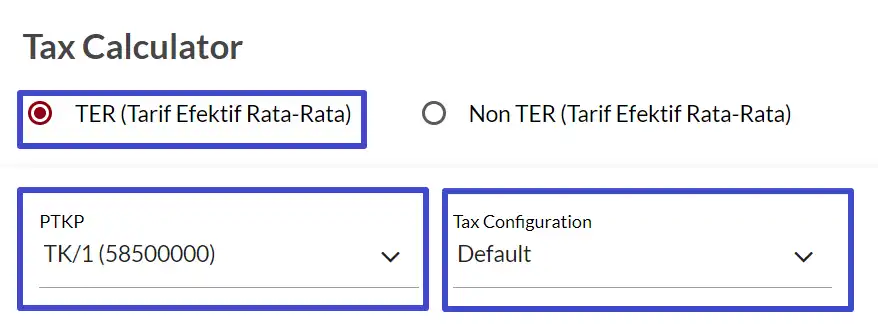

Melalui fitur Tax Simulations pada menu Payroll, khususnya Salary Tax Calculator, perusahaan dapat mensimulasikan dampak penerapan skema gaji gross, nett, maupun gross-up terhadap take-home pay karyawan dan total beban payroll sebelum kebijakan tersebut diimplementasikan.

Simulasi ini membantu HR dan finance mengevaluasi berbagai skenario kompensasi secara lebih akurat, sehingga keputusan dapat diambil berdasarkan analisis data sekaligus meminimalkan risiko kesalahan perencanaan anggaran.

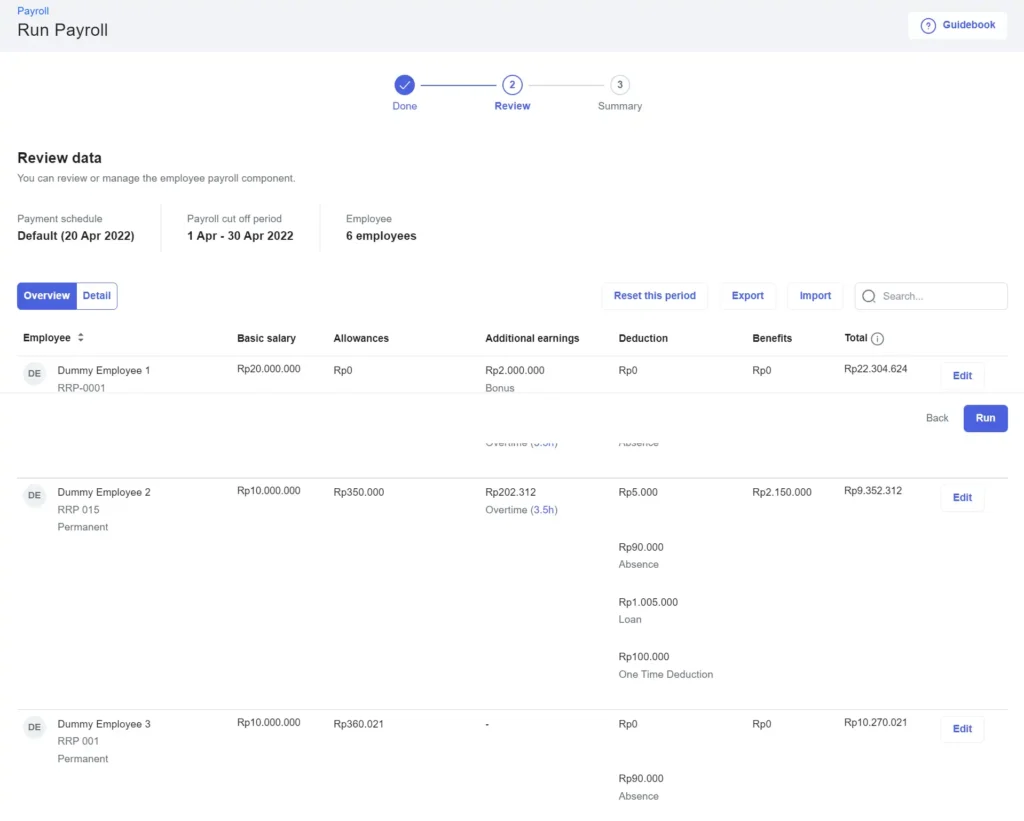

2. Menjalankan Kalkulasi Payroll yang Konsisten di Seluruh Skema

Melalui fitur Run Payroll, Mekari Talenta mengotomatiskan perhitungan PPh 21 berdasarkan metode Tarif Efektif Rata-rata (TER) untuk skema gross, nett, maupun gross-up, termasuk kalkulasi iteratif yang diperlukan pada skema gross-up.

Otomatisasi ini membantu perusahaan menjaga konsistensi perhitungan payroll di seluruh entitas, sekaligus mengurangi risiko human error dan beban administrasi pada setiap periode penggajian.

3. Mengalokasikan Beban Payroll per Entitas untuk Forecasting yang Akurat

Melalui fitur Payroll Allocation, mencakup Cost Center dan General Ledger Mapper, tim finance dapat memetakan beban payroll berdasarkan unit bisnis atau entitas tertentu.

Alhasil, dampak biaya dari skema gross, nett, maupun gross-up dapat terlihat jelas dalam forecasting budget SDM per cabang atau anak perusahaan.

Pemetaan ini juga mempermudah proses rekonsiliasi antara laporan payroll dan laporan keuangan, karena setiap komponen biaya kompensasi sudah teralokasi ke cost center yang sesuai sejak awal, tanpa perlu penyesuaian manual di akhir periode.

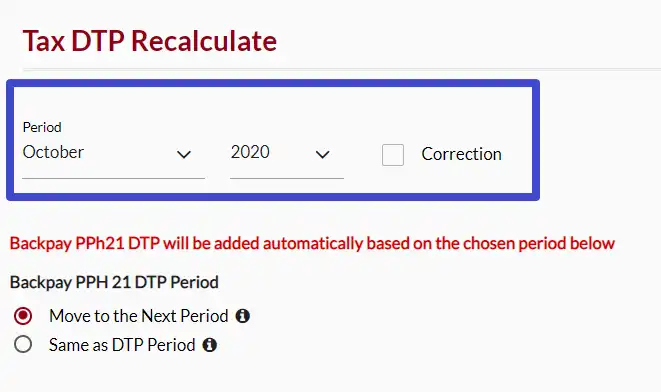

4. Menjaga Kepatuhan Pajak Termasuk Rekonsiliasi Akhir Tahun

Fitur pada menu Compliance, seperti Tax Recalculate dan PPh 21 DTP, membantu perusahaan menjalankan rekonsiliasi pajak tahunan secara otomatis menjelang Desember.

Dengan demikian, potensi “December shock” dapat diantisipasi lebih awal dan dikomunikasikan kepada karyawan tanpa menimbulkan kepanikan mendadak.

Dengan simulasi yang tersedia lebih awal, tim HR dan komunikasi internal juga memiliki waktu yang cukup untuk menyiapkan pesan yang tepat kepada karyawan sebelum slip gaji Desember diterbitkan.

5. Mendukung Konsistensi Kebijakan di Perusahaan Multi-Entity

Mekari Talenta mendukung pengelolaan payroll untuk perusahaan multi-entity melalui struktur organisasi yang terintegrasi dalam satu platform.

Setiap entitas dapat menerapkan skema kompensasi, struktur approval, maupun kebijakan payroll yang berbeda sesuai kebutuhan bisnisnya.

Di saat yang sama, data payroll dan perpajakan tetap tersinkronisasi secara terpusat sehingga HR dan manajemen memperoleh visibilitas menyeluruh terhadap biaya tenaga kerja, kepatuhan, dan proses payroll di tingkat grup.

Dengan demikian, perusahaan dapat menjaga fleksibilitas pada level entitas tanpa mengorbankan konsistensi tata kelola kompensasi.

Memilih antara gaji gross, nett, atau gross-up pada akhirnya adalah keputusan strategis yang membutuhkan data akurat, bukan sekadar preferensi.

Mekari Talenta membantu perusahaan menjalankan simulasi, kalkulasi, hingga pelaporan payroll secara otomatis, apa pun skema kompensasi yang dipilih di setiap entitas bisnis.

Jadwalkan demo dengan tim Mekari Talenta untuk mendiskusikan skema penggajian yang paling sesuai dengan struktur organisasi dan strategi bisnis perusahaan Anda.