- PPh 21 adalah pajak atas penghasilan karyawan seperti gaji, tunjangan, dan honorarium, sedangkan SPT PPh 21 adalah laporan tahunan atas pajak yang telah dipotong tersebut.

- Tarif PPh 21 bersifat progresif, mulai dari 5% hingga 35% tergantung besaran penghasilan kena pajak (PKP).

Apa itu SPT PPh 21, dan juga berapa persen tarif PPh Pasal 21 dan pengertiannya adalah? Temukan jawabannya dengan membaca tulisan di Insight Talenta di sini.

Setiap warga negara yang bekerja atau melakukan usaha dan memiliki penghasilan di atas Pendapatan Tidak Kena Pajak ( PTKP ) wajib membayar pajak sesuai ketentuan yang berlaku. Mereka ini disebut wajib pajak orang pribadi.

Setiap tahun, wajib pajak harus melaporkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan ( PPh ) 21 Pribadi atau PPh pasal 21.

Nah, sebelum melaporkan SPT PPh, ada baiknya mengetahui apa itu PPh pasal 21?

Anda yang bekerja di sebuah perusahaan pasti sudah tahu tentang aturan PPh pasal 21, dan berapa persen tarif yang harus dibayarkan. Untuk mengetahui penjelasannya dengan lebih lengkap, Anda bisa membacanya lebih lengkap di bawah ini.

Apa Itu PPh 21?

Secara umum, pajak penghasilan adalah pajak yang dikenakann untuk individu dan badan berdasarkan jumlah penghasilan dalam setahun.

Lalu, apa itu PPh 21? Jenis pajak penghasilan diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015, PPh 21 adalah pajak atas penghasilan, sedangkan komponen penghasilan adalah berupa gaji, upah, honorarium, tunjangan karyawan dan pembayaran lain dengan nama dan dalam bentuk apapun yang sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subjek pajak dalam negeri atau disebut dengan wajib pajak.

Nah, PPh 21 biasanya dibayarkan oleh perusahaan setiap bulannya dengan menyetorkannya ke kas negara, namun setiap wajib pajak harus melaporkan bukti potong pajak yang telah diberikan oleh perusahaan atas pembayaran PPh 21 mereka. Bukti potong pajak PPh 21 inilah yang dinamakan SPT.

Pembayar PPh disebut sebagai Wajib Pajak dan hal yang dibayarkan disebut sebagai Objek Pajak.

Objek Pajak adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh pihak Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia.

Baca juga: Apa Itu PPh Pasal 21 Pajak Penghasilan? Begini Penjelasannya

Apa Itu SPT PPh 21?

SPT PPh Pasal 21 adalah bukti potongan pajak yang harus dilaporkan oleh Wajib Pajak dalam hal ini seorang karyawan.

SPT PPh 21 tersebut melaporkan terkait pajak penghasilan karyawan yang di dalamnya berupa gaji, upah, honorarium, tunjangan, dan juga pembayaran lainnya berkaitan dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh Wajib Pajak di dalam negeri.

Saat ini, pelaporan SPT Pajak Tahunan sangat mudah dan praktis.

Pelaporan SPT PPh Orang Pribadi cukup dilakukan secara online melalui e-fiiling (electronic filing).

Pelaporan SPT PPh pribadi ini harus disampaikan setiap tahunnya dengan batas waktu paling lambat 31 Maret.

Seiring berkembangnya bisnis, pengelolaan payroll dan pajak menjadi semakin kompleks. Mekari Talenta Payroll Outsourcing hadir sebagai solusi end-to-end untuk membantu Anda mengelola seluruh proses secara lebih terstruktur, akurat, dan scalable.

Siapa Saja yang Wajib Membayar Tarif PPh Pasal 21?

Ada 6 kategori yang masuk dalam peserta wajib pajak pribadi PPh 21, dan berapa persen tarif pajak yang harus dibayar juga seperti apa isi spt PPh 21.

Begini kira kira penjelasannya.

Menurut Peraturan Dirjen Pajak No. PER-16/PJ/2016 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan (PPh 21) dan/atau Pajak Penghasilan (PPh) 26 sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi.

Pada peraturan tersebut tertulis pada pasal 3, menyebutkan ada 6 kategoti subyek wajib pajak PPh 21, yaitu adalah sebagai berikut :

- Pegawai

- Penerima uang pesangon, pensiun, atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya juga merupakan wajib pajak PPh 21

- Bukan pegawai atau mereka yang menerima atau memperoleh penghasilan sehubungan dengan pemberian jasa, yaitu: Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai dan aktuaris, pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis dan seniman lainnya, olahragawan, penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator, pengarang, peneliti, dan penerjemah, Pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan, agen iklan, pengawas atau pengelola proyek, pembawa pesanan atau menemukan langganan atau yang menjadi perantara, petugas penjaja barang dagangan, petugas dinas luar asuransi, distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

- Anggota dewan komisaris atau dewan pengawas tidak merangkap sebagai Pegawai Tetap pada perusahaan yang sama,

- Mantan pegawai,

- Wajib pajak PPh 21 kategori peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain: peserta perlombaan dalam segala bidang, antara lain perlombaan olah raga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya, peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja, peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu, peserta pendidikan dan pelatihan, peserta kegiatan lainnya.

Baca juga: Simulasi Perhitungan PTKP PPh 21 Terbaru

Siapa Wajib Pajak yang Harus Mengisi SPT PPh Pasal 21?

Sebelumnya, Anda harus tahu kalau penerima penghasilan atau wajib pajak dibagi menjadi dua kategori, yaitu:

Wajib Pajak Orang Pribadi (WPOP)

WPOP adalah setiap orang yang menerima penghasilan atau dikenakan pajak secara personal.

Berdasarkan profesinya WPOP diklasifikasikan menjadi tiga kategori.

Pertama adalah WPOP yang memperoleh penghasilan dari usaha, kedua WPOP yang memperoleh penghasilan dari pekerjaan bebas, kemudian yang ketiga adalah WPOP yang memperoleh penghasilan dari pekerjaan.

Mengacu pada peraturan Direktur Jenderal Pajak PER-32/PJ/2015 Pasal 3, pihak yang wajib menjadi peserta pajak pribadi adalah pegawai, pensiunan, non-pegawai, anggota dewan komisaris dan mantan pegawai.

Wajib Pajak Badan (WP Badan)

Wajib Pajak Badan adalah sekelompok orang dan/atau modal yang merupakan kesatuan, baik yang melakukan usaha maupun yang tidak melakukan usaha.

Pihak yang termasuk dalam badan adalah Perseroan Terbatas (PT), Perseroan Komanditer (CV), Badan Usaha Milik Negara (BUMN) atau Badan Usaha Milik Daerah (BUMD) dengan nama dan dalam bentuk apapun seperti firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi yang sejenis, lembaga, bentuk usaha tetap, dan bentuk badan lainnya.

Baca Juga: Perhitungan THR 21 Lebaran Wajib Dipotong Pajak

Apa Saja Elemen Pada SPT PPh Pasal 21 dan Cara Penghitungannya?

Setiap pekerjaan akan menerima penghasilan dalam bentuk gaji pokok. Gaji pokok tersebut akan diberikan utuh atau dikenakan pajak tergantung dengan sistem penggajian sebuah perusahaan.

Tipe distribusi gaji karyawan terbagi menjadi tiga yaitu, Gross, Gross Up dan Nett.

Gross adalah pembayaran gaji dimana penanggungan pajak penghasilan dan elemen payroll lainnya dilakukan oleh karyawan.

Gross Up PPh21 adalah metode pembayaran gaji karyawan serta tunjangan pajak penghasilan dari badan usaha, kemudian penghasilan neto adalah pemberian gaji ‘bersih’ kepada karyawan setelah penanggungan pajak penghasilan dan lainnya oleh badan usaha.

Sementara itu, di dalam proses penghitungan PPh 21, untuk mengetahui berapa persen pajak yang harus dibayar, ada beberapa elemen penghasilan yang dimasukkan.

Contohnya adalah penghasilan bruto, penghasilan tidak rutin, iuran BPJS, premi asuransi karyawan, jaminan kecelakaan kerja, jaminan kematian, jaminan kesehatan, tunjangan PPh 21, biaya jabatan, biaya pensiun dan Penghasilan Tidak Kena Pajak (PTKP).

Baca juga: 3 Cara Mudah Mendapatkan e-FIN Wajib Pajak Pribadi

Apa Itu PKP dan PTKP dalam SPT PPH 21 dan Jenis Penghasilan Mana yang Termasuk Keduanya?

Seperti apa penjelasannya mengenai penghasilan kena pajak dan penghasilan tidak kena pajak pada PPh pasal 21 ini?

Penghasilan Kena Pajak (PKP)

Menurut peraturan Direktorat Jenderal Pajak No. PER-32/PJ/2015, Penghasilan Kena Pajak adalah penghasilan Wajib Pajak yang menjadi acuan penghitungan PPh dalam satu tahun.

Untuk pegawai tetap dan penerima pensiun rutin, PKP yang dikenakan adalah jumlah penghasilan neto dikurangi Penghasilan Tidak Kena Pajak ( PTKP ).

Sementara itu, perhitungan PPh 21 pegawai tidak tetap akan dikenakan PKP dengan formula Penghasilan Bruto (Gross) dikurangi PTKP.

Kemudian, untuk pegawai yang tercantum di dalam peraturan yang sama di dalam Pasal 3 poin C akan dikenakan sebesar 50% atas PKP dari jumlah Penghasilan Bruto dikurangi PTKP dalam satu bulan.

Penghasilan Tidak Kena Pajak (PTKP)

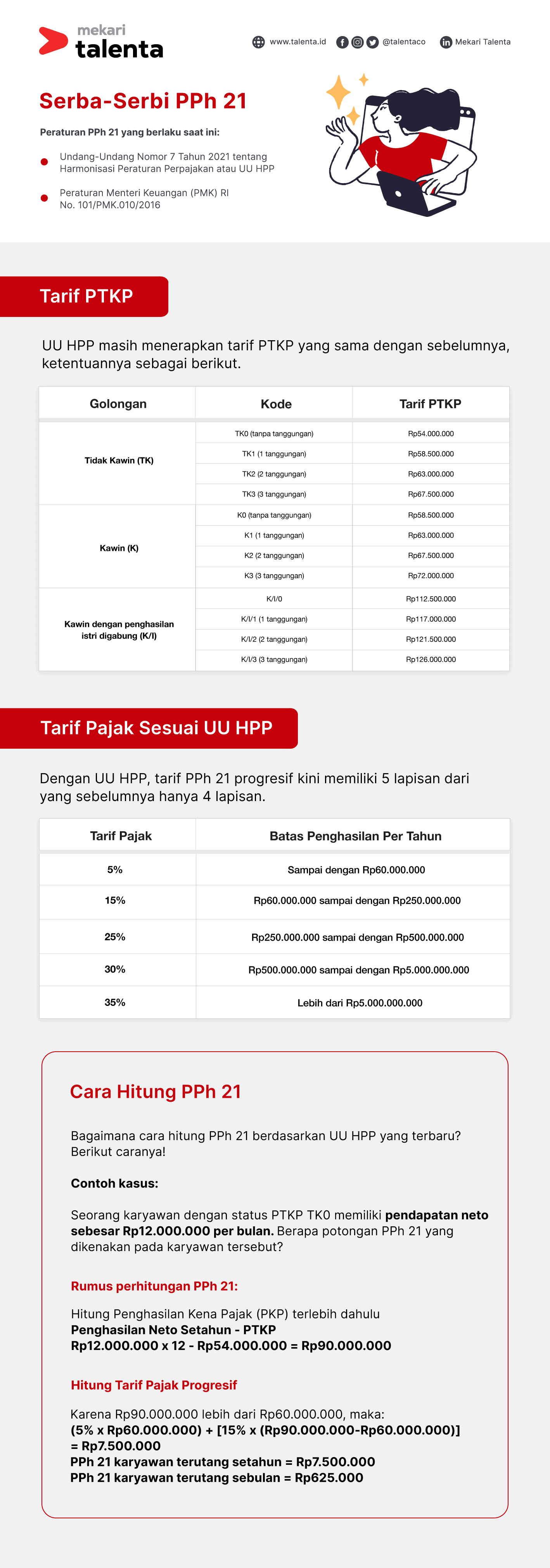

Sesuai dengan namanya, Penghasilan Tidak Kena Pajak (PTKP) adalah pendapatan yang tidak dikenai PPh.

Mengacu pada Peraturan Menteri Keuangan (PMK) No. 101/PMK. 010/2016, Wajib Pajak tidak akan dikenakan PPh pasal 21 apabila penghasilan yang diperoleh sama dengan atau tidak lebih dari Rp54.000.000 dalam setahun. Selain itu, ada beberapa tambahan bagi karyawan yang memiliki status kawin dan juga memiliki tanggungan, berikut selengkapnya:

- PTKP bagi WP yang sudah kawin ada tambahan sebanyak Rp4.500.000

- PTKP untuk istri yang digabung penghasilannya dengan suami adalah Rp54.000.000

- PTKP untuk tanggungan sedarah atau satu keturunan paling banyak tiga orang, ada tambahan sebesar Rp4.500.000 setiap tanggungannya.

Berikut adalah tabel tarif PTKP yang lebih elngkap.

Baca juga: Berikut Peraturan Pajak bagi Pasangan Suami-Istri Bekerja

Berapa Tarif PTKP Terbaru?

Berikut adalah daftar tarif PTKP terbaru dari yang belum kawin hingga berstatus kawin dan memiliki tanggungan.

| PTKP Pria/Wanita Lajang | PTKP Pria Kawin | PTKP Suami Istri Digabung | |||

| TK/0 | Rp 54.000.000 | K/0 | Rp 58.500.000 | K/I/0 | Rp 112.500.000 |

| TK/1 | Rp 58.500.000 | K/1 | Rp 63.000.000 | K/I/1 | Rp 117.000.000 |

| TK/2 | Rp 63.000.000 | K/2 | Rp 67.500.000 | K/I/2 | Rp 121.500.000 |

| TK/3 | Rp 67.500.000 | K/3 | Rp 72.000.000 | K/I/3 | Rp 126.000.000 |

Baca juga: 3 Perbedaan PPh Pribadi dan PPh 23 Badan

Tarif PPh 21 Dengan dan Tanpa NPWP Berapa Persen?

Salah satu syarat untuk membayar pajak adalah memiliki NPWP. Sesuai penghasilan per tahunnya, masing-masing karyawan akan dikenakan tarif yang berbeda-beda.

Menurut pasal 17 ayat 1 poin A Peraturan Direktur Jenderal Pajak (DJP) Nomor PER-32/PJ/2015, tarif PPh pasal 21 bagi Wajib Pajak yang memiliki NPWP adalah sebagai berikut:

| Tarif Progresif PPh 21 | |

| Sampai 60.000.000/tahun | 5% |

| 60.000.000 – 250.000.000/tahun | 15% |

| 250.000.000 – 500.000.000/tahun | 25% |

| 500.000.000 – 5.000.000.000/tahun | 30% |

| > 5.000.000.000/tahun | 35% |

Tarif ini juga berlaku untuk karyawan yang belum memiliki NPWP dengan catatan penambahan pajak sebesar 20% lebih tinggi dari tarif yang berlaku.

Bagi Wajib Pajak dengan penghasilan kurang dari yang disebutkan, maka tidak akan dikenakan PPh.

Namun, Wajib Pajak harus tetap melaporkan Surat Pemberitahuan atau SPT melalui kantor pajak terdekat atau online.

Baca Juga : Panduan Cara Perhitungan PPh Karyawan Bagi Yang Tidak Punya NPWP

Cara Penghitungan SPT PPh Pasal 21

Seperti yang telah disebutkan, ada beberapa metode distribusi gaji kotor dan gaji bersih karyawan.

Berikut adalah beberapa metode dan cara menghitung PPh 21 dalam spt pph 21, juga berapa persen yang harus dibayar dari masing-masing metode.

Apa Itu Pengertian Metode Nett Untuk Hitung PPH Pasal 21 Adalah?

Menghitung PPh 21 dengan menggunakan metode Nett adalah pemotongan pajak dimana perusahaan yang menanggung pajak karyawannya.

Untuk cara perhitungan pajak penghasilan dengan menggunakan metode net.

Apa Itu Pengertian Metode Gross Untuk Hitung PPH Pasal 21 Adalah?

Menghitung PPh 21 dengan menggunakan metode Gross adalah pemotongan pajak dimana karyawan yang menanggung pajak.

Untuk cara perhitungan pajak penghasilan dengan menggunakan metode gross.

Apa Itu Pengertian Metode Gross Up Untuk Hitung PPH Pasal 21 Adalah?

Menghitung PPh pasal 21 dengan metode Gross Up adalah pemotongan pajak dimana perusahaan memberikan tunjangan pajak yang jumlahnya sama besar dengan jumlah pajak yang dipotong dari karyawan.

Metode Gross Up ini lebih rumit. Adapun tunjangan pajak dihitung berdasarkan besarnya penghasilan kena pajak ( PKP ) dengan mengikuti formula Lapisan Penghasilan Kena Pajak ( PKP ).

Untuk cara perhitungan pajak penghasilan dengan menggunakan metode gross up.

Beberapa Kesalahan yang Sering Terjadi dalam Penghitungan PPh Pasal 21?

Banyaknya elemen di dalam penghitungan pajak pribadi memungkinkan adanya kesalahan perhitungan dalam spt pph 21.

Agar terhindar dari kesalahan tersebut, ada baiknya hal-hal berikut diperhatikan.

Masukkan Biaya Jabatan

Biaya jabatan adalah salah satu komponen penting dalam proses perhitungan pajak dan gaji karyawan.

Sebesar 5% diambil dari pendapatan bruto untuk mendapatkan, menagih dan memelihara penghasilan. Selalu masukkan biaya jabatan untuk mendapatkan hasil perhitungan yang sesuai.

Masukkan Potongan Gaji

Potongan gaji karyawan dalam perhitungan pajak penghasilan PPh pasal 21 seperti iuran pensiun, BPJS Ketenagakerjaan dan Kesehatan dan lain-lain harus dimasukkan ke dalam perhitungan.

Hitung Sesuai Ketentuan

Selalu ikuti tarif progresif yang telah ditentukan dan melakukan perhitungan secara bertahap.

Contohnya, apabila Penghasilan Kena Pajak (PKP) karyawan mencapai Rp75.000.000 perhitungan yang benar adalah dengan mengenakan tarif progresif kepada jumlah tersebut, bukan membebankan satu tarif progresif kepada jumlah totalnya.

Untuk meminimalisir kesalahan-kesalahan tersebut terjadi, perusahaan dapat menggunakan fitur HR analytics dan report yang ada pada sistem hris agar perhitungan parameter yang mempengaruhi besar nilai PPh akan terkalkulasi secara otomatis.

Baca Juga : Sulit Menghitung PPh Pribadi Karyawan? Program Payroll Solusinya!

Pilih PTKP yang Sesuai dengan Status

Hal ini penting dilakukan agar tidak merugikan karyawan dan perusahaan.

Jumlah perbedaan PTKP seorang karyawan berdasarkan statusnya signifikan, sehingga harus diperhatikan untuk perhitungan yang akurat.

Itulah beberapa hal terkait spt PPh 21. Mau lebih praktis?

Anda bisa memanfaatkan software payroll atau HR yang dilengkapi dengan perhitungan PPh 21 sesuai kebijakan perusahaan Anda.

Saya Mau Coba Gratis Talenta Sekarang!

Talenta merupakan salah satu software untuk HRD yang bisa menjadi solusi bagi Anda yang ingin sistem absensi karyawan yang lebih baik hingga menghitung penggajian secara tepat waktu dan dengan perhitungan yang akurat.

Sehingga, Anda tidak perlu lagi menghitung komponen dalam PPh pasal 21 secara manual.

Tunggu apalagi? Ajukan demo Talenta sekarang!

Saya Mau Bertanya Ke Sales Talenta Sekarang!

Nah, penjelasan tentang apa itu SPT PPh 21, juga tarif PPh Pasal 21 adalah berapa persen telah dijelaskan diatas.

Semoga bisa bermanfaat untuk Anda, dan jangan lupa untuk membagikannya ke sosial media!