-

Pajak atas penghasilan individu dan badan, dengan subjek pajak meliputi orang pribadi, badan usaha, warisan, dan BUT.

-

Berlaku progresif dari 5% (≤ Rp60 juta) hingga 35% (> Rp5 miliar).

-

Aplikasi seperti Mekari Talenta mempermudah perhitungan PPh sesuai regulasi terbaru.

Bergelut dalam bidang bisnis berarti harus paham tentang perpajakan, seperti mengetahui apa itu pengertian PPh dan subjek pajak penghasilan adalah siapa saja.

Hal ini karena penting untuk mengetahui subjek pajak penghasilan agar Anda tidak terkena denda atau sanksi kedepannya dari kantor pajak.

Nah, jika Anda belum tahu apa itu subjek pajak penghasilan, yuk simak ulasan lengkapnya berikut ini.

Pengertian PPh atau Pajak Penghasilan Adalah Sebagai berikut

Secara singkat apa itu PPh? Pajak penghasilan adalah pajak yang dikenakan pada individu maupun badan berdasarkan jumlah pendapatan yang diterima dalam setahun.

Peraturan tentang pajak penghasilan sendiri tercantum dalam UU No. 36 Tahun 2008.

Kemudian, ketentuan terbaru terkait pajak sudah diatur dan disempurnakan dalam Undang-undang Nomor 11 Tahun 2020 tentang Cipta Kerja dan juga Undang-Undang Nomor 7 tahun 2021 tentang Harmonisasi Peraturan Perpajakan atau UU HPP.

Adanya perubahan ini juga membuat tarif pajak yang berlaku bagi Wajib Pajak Orang Pribadi mengalami perubahan sebagai berikut.

- Tarif 5% untuk penghasilan tahunan sampai Rp60.000.000.

- Tarif 15% untuk penghasilan di atas Rp60.000.000 – Rp250.000.000.

- Tarif 25% untuk penghasilan di atas Rp250.000.000 – Rp500.000.000.

- Tarif 30% untuk penghasilan di atas Rp500.000.000 – Rp5.000.0000.0000

- Tarif 35% untuk penghasilan lebih dari Rp5.000.000.000

Mengelola payroll dan pajak karyawan membutuhkan ketelitian serta pemahaman regulasi yang terus berubah. Dengan Mekari Talenta Payroll Outsourcing, seluruh proses dapat dikelola secara lebih praktis, akurat, dan sesuai ketentuan. Anda pun bisa lebih fokus pada aktivitas bisnis utama.

Baca Juga: Pajak Rekening Bank? Berikut Penjelasan Selengkapnya

Objek Pajak Penghasilan Adalah

Sementara itu, objek pajak penghasilan adalah pendapatan serta tambahan kemampuan finansial yang diperoleh individu maupun perusahaan di mana terdapat 7 jenis objek pajak, yaitu:

- Dividen atau sebagian pendapatan yang diberikan kepada pemegang saham

- Laba penghasilan bruto

- Keuntungan karena perniagaan atau pengalihan

- Bunga

- Honorarium, hadiah yang didapatkan dari undian, serta penghargaan tertentu.

- Gaji dari pekerjaan, tunjangan, tambahan penghasilan/insentif, dana pensiun, serta imbalan lain berdasarkan pekerjaan Anda.

- Penerimaan kembali dari pelunasan pajak yang telah dibebankan kepada subjek pajak sebagai biaya pembayaran tambahan pengembalian pajak.

Pengertian Subjek Pajak Penghasilan

Subjek pajak penghasilan adalah badan atau perorangan yang wajib membayar pajak karena sudah dikenakan pajak dari negara.

Subjek pajak juga dibagi menjadi 4 jenis atau bagian.

Berdasarkan domisilinya, subjek pajak terbagi menjadi dua yakni pajak penghasilan dalam negeri dan pajak penghasilan luar negeri.

Sedangkan, 4 kategori tersebut yaitu orang pribadi, warisan, badan, dan juga BUT ( badan usaha tetap ).

Secara singkat, subjek pajak orang pribadi adalah semua warga negara Indonesia ataupun warga negara asing yang bertempat tinggal di Indonesia ataupun bertempat tinggal di luar negeri, namun mempunyai penghasilan dari Indonesia.

Sedangkan, subjek pajak badan adalah semua badang yang telah berkembang dan berdiri di Indonesia.

Akan tetapi, badan non-komersial dan badan yang biayanya berasal dari APBN/APBD tidak termasuk dalam subjek pajak badan.

Selanjutnya, subjek pajak warisan yang belum dibagi adalah semua pewaris yang nantinya menurunkan atau membagikan harta warisannya.

Maka, pewaris tersebut wajib untuk melakukan pendaftaran terkait harta benda tersebut serta membayar pajak berdasarkan ketentuan yang berlaku.

Badan Usaha Tetap adalah gedung, kantor, bengkel, pabrik, dan bentu usaha tetap lainnya yang dibangung oleh WNA ataupun WNI yang tinggal di wilayah Indonesia.

Baca juga: Jenis Pajak dan Keuntungannya bagi Bisnis

Subjek Pajak Penghasilan Orang Pribadi

![]](https://www.talenta.co/wp-content/uploads/2020/02/shutterstock_495559321-1-1-1024x576.jpg)

Subjek PPh orang pribadi dibagi menjadi dua jenis pajak penghasilan, yakni subjek PPh dalam negeri dan subjek PPh luar negeri.

Lalu, apa itu subjek orang pribadi PPh dalam negeri dan luar negeri?

Nah, buat Anda yang belum tahu tentang hal tersebut, mari simak ulasannya berikut ini:

1. Subjek PPh Dalam Negeri

Subjek pajak orang pribadi dalam negeri merupakan seluruh warga negara Indonesia atau warga negara asing yang mendapatkan pendapatan dari Indonesia.

Selain itu, WNA atau WNI tersebut sudah berdomisili di wilayah Indonesia selama lebih dari 183 hari dalam kurun waktu 12 bulan.

Akan tetapi, perlu Anda ketahui bahwa bukan seluruh WNI atau WNA yang harus membayar pajak.

Melainkan, WNI atau WNA yang memenuhi persyaratan dalam pengertian di atas dan memiliki penghasilan lebih dari Rp54 juta dalam setahun.

Nah, orang dengan penghasilan tersebutlah yang wajib untuk membayar pajak kepada negara.

Baca juga: Mengenal PPh 21 dan Contoh Perhitungannya

2. Subjek PPh Luar Negeri

Subjek pajak luar negeri orang pribadi yaitu orang yang tidak bertempat tinggal di Indonesia dan hanya tinggal selama kurang dari 183 hari dalam satu tahun dan mendapatkan pendapatan dari Indonesia.

Contoh subjek PPh orang pribadi luar negeri yaitu orang yang ada di luar negeri dan memiliki usaha di Indonesia, namun pulang-pergi atau tidak menetap.

Subjek Pajak Penghasilan Badan

Jenis subjek pajak berikutnya adalah yaitu subjek PPh badan yang terbagi dalam dua bagian, yakni dalam negeri dan luar negeri.

1. Subjek PPh Badan Dalam Negeri

Subjek PPh badan dalam negeri adalah seluruh perusahaan yang aktivitas bisnisnya berada di Indonesia.

Jadi, sederhananya adalah semua perusahaan yang berdiri dan mendapatkan pendapatan di Indonesia maka termasuk dalam subjek PPh badan dalam negeri.

Dengan demikian, perusahaan tersebut wajib membayar pajak penghasilan kepada negara.

Kewajiban perpajakan badan berakhir ketika dibubarkan atau tidak lagi bertempat kedudukan di Indonesia.

Setiap badan usaha dikategorikan sebagai subjek pajak badan dalam negeri saat didirikan atau bertempat kedudukan di Indonesia.

Tapi, ada sejumlah pengecualian objek pajak penghasilan yang bisa membuat sebuah badan pemerintahan tidak dikenakan pajak penghasilan.

Baca juga: Contoh Cara Menghitung Pajak Penghasilan Orang Pribadi

2. Subjek PPh Badan Luar Negeri

Subjek PPh badan luar negeri yaitu setiap badan usaha yang tidak didirikan dan bertempat di wilayah Indonesia, tapi memiliki aktivitas bisnis dan mendapatkan pendapatan dari Indonesia.

Sebagai contoh, badan PPh badan luar negeri yaitu sebuah perusahaan X yang bertempat di Amerika dan tidak mempunyai kantor di wilayah Indonesia, namun ada karyawan yang datang ke Indonesia secara berkala dengan tujuan untuk memperoleh penghasilan.

Jenis badan atau perusahaan seperti itulah yang dikenakan pajak penghasilan badan luar negeri.

Subjek Pajak Penghasilan Warisan

Selanjutnya yang perlu Anda ketahui yaitu tentang apa itu subjek PPh warisan.

Contoh warisan yang masuk dalam kategori ini adalah rumah, kantor, ruko, atau jenis properti lainnya yang bisa disewakan dan berpotensi menghasilkan pendapatan.

Lantas, siapa yang melaksanakan kewajiban pajak tersebut?

Pelaksanaan wajib pajak ini dapat diwakilkan oleh pelaksana wasiat, ahli waris, atau pengurus warisan.

Subjek Pajak Penghasilan Badan Usaha Tetap

Badan Usaha Tetap merupakan seluruh aset yang berbentuk gedung, tanah, mesin, gudang, peralatan, dan agen peralatan otomatis atau agen elektronik yang bertujuan mendapatkan penghasilan melalui aktivitas usaha dari internet.

Untuk tempatnya, BUT bisa bertempat di Indonesia maupun tidak.

Contoh subjek pajak penghasilan BUT yaitu kantor perwakilan, cabang perusahaan, bengkel, pabrik, gedung kantor, ruang promosi penjualan, gudang, dan masih banyak lainnya.

Jadi, jika jenis usaha Anda termasuk salah satu dari subjek PPh BUT tersebut, maka dikenakan pajak penghasilan dan wajib membayarnya.

Baca juga: 3 Perbedaan Mendasar dari PPh 21 dan PPh 23

Non Subjek Pajak Penghasilan

Selain penting untuk mengetahui siapa saja yang masuk dalam subjek pajak penghasilan, Anda juga perlu mengetahui siapa saja yang bukan atau tidak termasuk dalam subjek pajak penghasilan atau non subjek pajak

Contoh orang pribadi atau badan yang masuk dalam kategori non subjek PPh yaitu konsulat jenderal, kantor kedutaan, dan sejenisnya yang bersifat perwakilan dari negara asing.

Selanjutnya, orang pribadi yang termasuk dalam non subjek pajak penghasilan yaitu pejabat negara asing yang sedang menjabat sebagai perwakilan konsulat atau diplomatik.

Selain itu, organisasi internasional juga tidak termasuk dalam subjek PPh apabila sudah ditetapkan dalam keputusan menkeu.

Tidak hanya itu, pejabat yang sedang menjadi perwakilan dari organisasi internasional yang telah ditetapkan oleh MenKeu RI juga tidak termasuk dalam subjek PPh.

Dasar Hukum Subjek PPh

Penetapan subjek PPh tersebut bukan tanpa landasan hukum yang jelas.

Sebaliknya, subjek PPh tersebut sudah diatur menggunakan dasar hukum yang jelas.

Lantas, apa dasar hukum yang mengatur subjek pajak penghasilan di Indonesia?

Dasar hukum yang pertama yaitu Undang-undang Pajak Penghasilan No. 36 tahun 2008 tentang PPh.

Kedua, dasar hukum yang mengatur subjek PPh yaitu Peraturan MenKeu No. 215/PMK.03/2008 yang mengatur tentang Penetapan Organisasi-Organisasi Internasional dan Pejabat-Pejabat Perwakilan Organisasi Internasional yang Tidak Termasuk Subjek Pajak Penghasilan.

Menghitung Pajak Penghasilan Secara Otomatis dengan Aplikasi

Pada dasarnya, menghitung pajak penghasilan karyawan adalah pekerjaan yang cukup memakan waktu tim HR. Namun ini jika dilakukan secara manual.

Maka dari itu, salah satu solusi yang tepat untuk menghitung pajak penghasilan karyawan secara otomatis adalah dengan menggunakan software HRIS seperti Talenta.

Fitur Payroll Calculation dari Talenta mampu menghitung gaji karyawan secara otomatis karena terintegrasi dengan berbagai komponen gaji karyawan di perusahaan

Selain itu, fitur ini juga memudahkan HR terkait penghitungan pajak seperti:

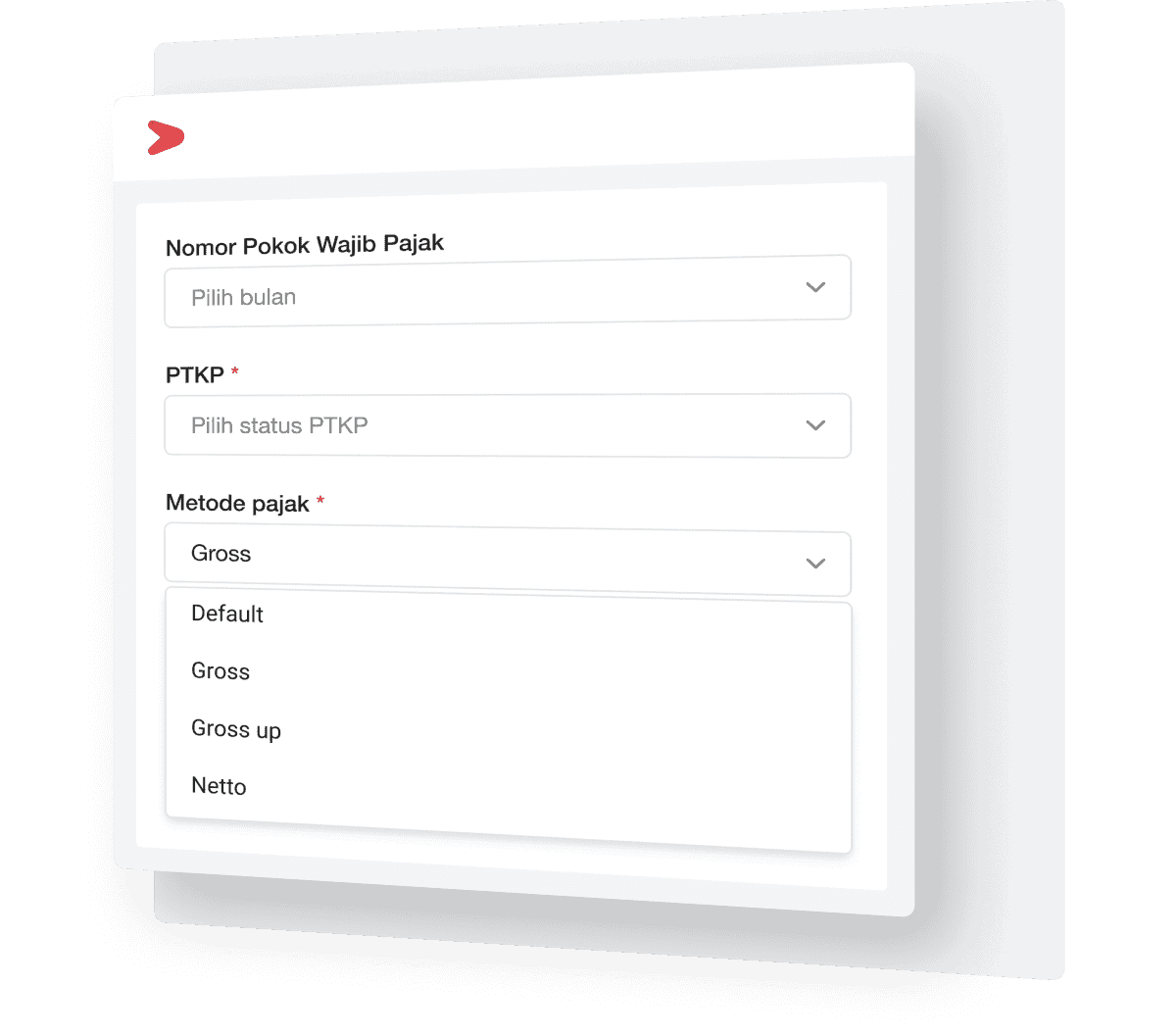

- Hitung tarif PPh 21 dengan berbagai metode pemotongan pajak, mulai dari motode perhitungan PPh 21 dengan rumus gross, gross-up, nett, campuran) secara akurat dan otomatis

- Hitung PPh 26 untuk Wajib Pajak Luar Negeri (WPLN) lebih mudah, akurat, dan sesuai dengan peraturan terkini

- Hitung dan sesuaikan tarif PTKP sesuai dengan regulasi perpajakan tanpa proses yang berbelit

- Hitung bonus dan insentif yang diterima karyawan, berikut pemotongan pajak dan penyesuaian laporan

Dua dasar hukum yang mengatur tentang subjek PPh di Indonesia adalah seperti di atas.

Jika Anda tertarik menggunakan Mekari Talenta sebagai aplikasi yang bisa menyelesaikan berbagai keperluan administrasi karyawan, Anda bisa mencobanya dulu secara gratis dengan daftarkan perusahaan Anda dengan klik link di bawah ini.