-

Jumlah tanggungan dalam NPWP mengacu pada anggota keluarga yang menjadi tanggung jawab wajib pajak, seperti istri, anak, atau orang tua yang tidak berpenghasilan, dengan batas maksimal 3 tanggungan.

-

Kategori PTKP (Penghasilan Tidak Kena Pajak) dibagi berdasarkan status perkawinan dan jumlah tanggungan, seperti TK/0 (lajang tanpa tanggungan), K/1 (menikah dengan 1 tanggungan), dan KI/3 (suami-istri dengan 3 tanggungan).

-

Untuk mempermudah perhitungan PTKP dan PPh 21 sesuai jumlah tanggungan karyawan, perusahaan dapat memanfaatkan layanan payroll outsourcing dari Mekari Talenta.

Apa yang dimaksud dengan jumlah tanggungan PTKP dalam NPWP pada konteks pajak seperti TK/0? Di sini Mekari Talenta akan mengulasnya dengan lengkap!

Menurut Dirjen Pajak, definisi pengertian tanggungan adalah seseorang yang telah menjadi tanggung jawab wajib pajak, dan bergantung kepada wajib pajak karena tanggungan tersebut tidak memiliki penghasilan.

Data tanggungan ini biasanya ada pada surat pemberitahuan untuk melapor SPT Tahunan. Di situ akan ada kolom mengenai jumlah tanggungan dalam satu NPWP.

Pengertian Jumlah Tanggungan dalam NPWP Dalam Pajak

Biasanya kolom data tanggungan di dalam SPT ini akan diisi oleh wajib pajak yang memiliki status menikah atau kepala keluarga.

Tanggungan juga bisa berarti anggota keluarga lain yang tidak berpenghasilan, bukan hanya anak dan istri saja.

Siapa saja yang bisa dimaksud sebagai tanggungan dalam NPWP ini? Dan kategorinya seperti apa agar bisa diperhitungkan dalam PTKP atau Penghasilan Tidak Kena Pajak?

Sebagai berikut kategorisasinya:

- Seorang istri yang tidak memiliki pekerjaan dan/atau ibu rumah tangga yang tidak berusaha

- Anak kandung wajib pajak dengan jumlah maksimal tanggungan dalam satu NPWP adalah 3 orang anak yang belum memiliki pekerjaan dan penghasilan sendiri

- Orang tua atau mertua yang tidak bekerja, tidak memiliki tunjangan hari tua, uang pensiun atau tunjangan lain sejenisnya.

Kemudian, jka merujuk pada peraturan, jumlah tanggungan maksimal yang bisa dilaporkan oleh wajib pajak adalah sebanyak 3 orang.

Sehingga jika Anda memiliki tanggungan melebihi 3 orang, Anda tidak bisa melaporkan orang sisanya. Berikut adalah detailnya:

- TK/3 (Seseorang statusnya tidak menikah dengan anak dan atau tanggungan lain berjumlah 3 orang).

- K/3 (Seseorang yang statusnya menikah dan memiliki anak dan atau tanggungan lain berjumlah 3 orang).

- K/I/3 (Status menikah dengan istri yang memiliki usaha atau mempunyai lebih dari satu pekerjaaan dengan anak dan atau tanggungan lain berjumlah 3 orang).

Baca juga: Berapa Masa Berlaku NPWP Karyawan? Pahami Implikasinya pada PPh 21

Syarat Tanggungan dalam NPWP Pada Istilah Pajak

Agar seseorang dapat menjadi tanggungan dalam wajib pajak, ada beberapa syarat yang harus dipenuhi dalam perhitungan PTKP.

Berikut adalah beberapa syaratnya:

- Tidak memiliki penghasilan

- Statusnya belum atau tidak menikah

- Hidup satu rumah dengan wajib pajak yang bersangkutan

- Tidak meninggal ataupun lahir pada tahun pajak yang sedang berjalan

Dengan kata lain, orang yang masuk dalam kategori tersebut dapat berupa anggota keluarga seperti anak, orang tua, anak kandung, anak angkat, atau mertua di mana harus memenuhi syarat-syarat di atas dan biaya hidupnya ditanggung oleh wajib pajak.

Kategori PTKP untuk Wajib Pajak

Berikut penjelasan lengkapnya.

PTKP Tunggal/Individu

Kategori ini merupakan PTKP yang ditujukan untuk wajib pajak berstatus lajang.

Artinya, jika perusahaan Anda memiliki karyawan yang berstatus lajang atau belum nikah, maka karyawan tersebut tidak memiliki tanggungan PPh 21.

Dalam besaran tarif PTKP, kategori ini termasuk golongan TK 0.

Jadi tk 0 artinya kategori tarif PTKP untuk wajib pajak yang berstatus lajang.

Baca juga: Apa Itu PTKP, Kategori dan Besaran Tarifnya?

PTKP Tunggal dengan Tanggungan

Lain halnya ketika karyawan tersebut memiliki tanggungan, baik anak dari hasil perkawinan, atau objek tanggungan orang lain.

Karyawan tersebut akan masuk dalam kategori ini. Setiap tanggungan akan menaikkan batas PTKP sebesar Rp4.500.000.

Kenaikan jumlah tanggungan PTKP dibatasi hingga tiga tanggungan serta termasuk dalam golongan TK/1, TK/2, TK/3 sesuai dengan jumlah tanggungan dalam NPWP.

PTKP Tunggal untuk Satu Keluarga

Kategori ini ditujukan pada karyawan yang berstatus menikah. Istri atau suami nantinya akan menjadi wajib pajak utama.

Setiap anak yang nantinya akan dimiliki akan menaikkan batas PTKP sebesar Rp4.500.000.

Kategori diberlakukan karena Dirjen Pajak memandang satu keluarga sebagai satu kesatuan ekonomi dengan jumlah tanggungan PTKP dalam NPWP.

Kondisi ini masuk dalam golongan K/0 jika belum memiliki anak, K/1, K/2, K/3 sesuai jumlah anak yang dimiliki.

Jadi untuk ptkp kawin anak 2 akan masuk ke K/2.

PTKP Digabung

Jika suami atau istri yang memiliki pekerjaan dan memiliki NPWP masing-masing, status K/- yang menjadi golongan wajib pajak nantinya akan dibebankan pada suami.

Sedangkan, istri akan masuk dalam golongan TK/0 atau dianggap tanpa tanggungan di mata hukum yang berlaku.

Pada kategori ini, golongan yang diberikan adalah KI/0 untuk yang belum memiliki anak, KI/1, KI/2, KI/3 sesuai dengan anak yang dimiliki.

Besaran PTKP nantinya digabung sesuai dengan PTKP suami dan PTKP istri sesuai dengan tanggungan.

Baca juga: Panduan Cara Menghitung PPh 21 Karyawan Tak Punya NPWP

Tarif Dasar PTKP dalam Menghitung Jumlah Tanggungan NPWP Dalam Konteks Pajak

Setelah mengetahui kategori penghasilan tidak kena pajak, penting untuk mengetahui tarif yang ditentukan dalam setiap kategori.

Adapun rincian tarif cara menghitung PTKP PPh 21 sesuai jumlah tanggungan PTKP dalam NPWP adalah sebagai berikut:

a. Tarif PTKP Pria/Wanita Lajang Kode TK (Tidak Kawin)

- PTKP Kategori TK/0 adalah merupakan Tarif PTKP untuk Pria/Wanita lajang tanpa adanya tanggungan atau tanggungan yakni sebesar Rp54.000.000/tahun.

- PTKP Kategori TK/1 adalah merupakan Tarif PTKP untuk Pria/Wanita lajang dengan adanya 1 tanggungan (dapat berupa orangtua atau anak) tanggungan sebesar Rp58.500.000/tahun.

- PTKP Kategori TK/2 adalah merupakan Tarif PTKP untuk Pria/Wanita lajang dengan adanya 2 tanggungan (berupa orangtua atau anak) tanggungan sebesar Rp63.000.000/tahun.

- PTKP Kategori TK/3 adalah Tarif PTKP untuk Pria/Wanita lajang dengan adanya 3 tanggungan(berupa orangtua atau anak) tanggungan sebesar Rp67.500.000/tahun.

b. Tarif PTKP Pria Kawin Kode K (Kawin) untuk Hitung Jumlah Tanggungan NPWP Dalam Konteks Pajak

- PTKP Kategori K/0 adalah Tarif PTKP untuk Pria sudah kawin tanpa adanya tanggungan (hanya istrinya) sebesar Rp58.500.000/tahun.

- PTKP K1 adalah Tarif PTKP untuk Pria sudah kawin tanggungan 1 (berupa orangtua atau anak) sebesar Rp63.000.000/tahun.

- PTKP Kategori K/2 adalah Tarif PTKP untuk Pria sudah kawin tanggungan (berupa orangtua atau anak) sebesar Rp67.500.000/tahun.

- PTKP Kategori K/3 adalah Tarif PTKP untuk Pria sudah kawin tanggungan 3 (berupa orangtua atau anak) sebesar Rp72.000.000/tahun.

c. Tarif PTKP Suami dan Istri Kode KI (Kawin + Istri)

- PTKP Kategori KI/0 yakni adalah Tarif PTKP untuk Penghasilan Suami dan Istri digabung tanpa tanggungan sebesar Rp112.500.000/tahun.

- PTKP Kategori KI/1 yakni adalah Tarif PTKP untuk Penghasilan Suami dan Istri digabung dengan 1 tanggungan sebesar Rp117.000.000/tahun.

- PTKP Kategori KI/2 yakni adalah Tarif PTKP untuk Penghasilan Suami dan Istri digabung dengan 2 tanggungan sebesar Rp121.500.000/tahun.

- PTKP Kategori KI/3 yakni adalah Tarif PTKP untuk Penghasilan Suami dan Istri digabung dengan 3 tanggungan sebesar Rp126.000.000/tahun.

Baca Juga: Pengaturan Pajak Bagi Pasangan Suami-Istri Bekerja

Kelola Data Pajak Karyawan Lebih Mudah dengan Aplikasi Mekari Talenta

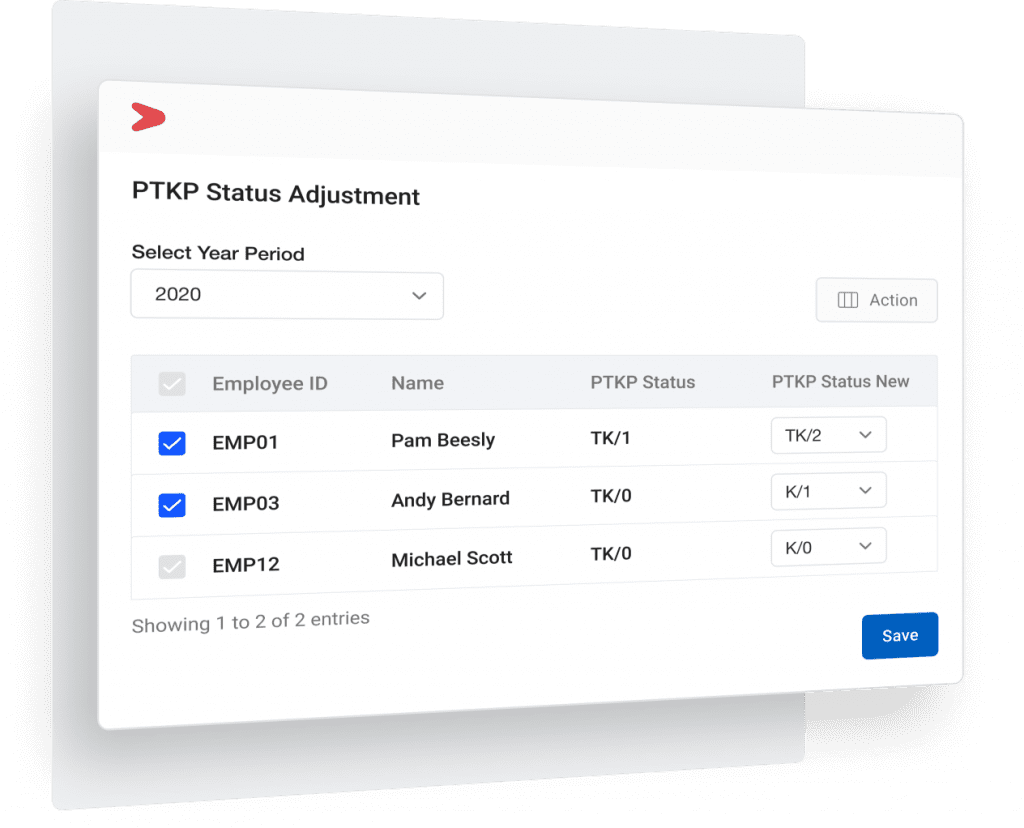

Jika Anda tidak ingin ambil pusing dalam menghitung pajak karyawan, baik PTKP maupun PPh 21, Anda bisa menggunakan cara yang lebih mudah dengan aplikasi payroll Mekari Talenta.

Dengan memanfaatkan fitur Payroll, yaitu Payroll software Talenta Anda bisa menghitung gaji karyawan beserta potongan pajak PPh 21 sesuai jumlah tanggungan dalam NPWP.

Talenta juga memberikan kemudahan untuk melakukan pembetulan perhitungan pajak jika ada yang tidak sesuai lebih mudah dan cepat daripada perhitungan manual.

Selain itu, Talenta juga dilengkapi dengan berbagai fitur lain seperti absen kehadiran, jadwal kerja shift, reimbursement, dan masih banyak lagi.

Jadi tunggu apa lagi? Segera daftarkan perusahaan Anda di Mekari Talenta sekarang juga dan dapatkan kemudahan dalam mengelola administrasi perusahaan dan karyawan Anda.

Tertarik untuk mencoba kemudahan menghitun pajak karyawan dengan Mekari Talenta? Isi formulir ini untuk jadwalkan demo Mekari Talenta dengan sales kami dan konsultasikan masalah HR Anda kepada kami!

Anda juga bisa coba gratis Mekari Talenta sekarang dengan klik link di bawah ini.

Saya Mau Bertanya ke Sales Mekari Talenta Sekarang!

Referensi:

Direktoral Jenderal Pajak: “Penghasilan Tidak Kena Pajak”