-

Payroll administration system adalah sistem yang mengotomatisasi proses penggajian, mulai dari perhitungan gaji, pajak, BPJS, hingga distribusi slip gaji secara terintegrasi.

-

Manfaat payroll administration system adalah membantu perusahaan meningkatkan akurasi payroll, mempercepat proses penggajian, menjaga kepatuhan regulasi, serta mengurangi pekerjaan administratif HR.

Mengelola payroll bukan lagi sekadar memastikan gaji dibayarkan tepat waktu, tetapi juga menjaga akurasi data, kepatuhan regulasi, serta konsistensi proses di berbagai unit bisnis dan lokasi kerja.

Ketika jumlah karyawan, skema kompensasi, dan aturan perpajakan semakin kompleks, proses payroll manual menjadi semakin sulit dipertahankan tanpa meningkatkan risiko kesalahan operasional.

Dengan sistem yang terhubung ke data kehadiran, struktur gaji, hingga perhitungan pajak, perusahaan dapat memperoleh proses payroll yang lebih akurat sekaligus mempermudah audit dan pelaporan.

Pada artikel ini akan dibahas pengertian payroll administration system, cara kerjanya, komponen penting, manfaat, hingga alasan mengapa implementasinya menjadi investasi strategis bagi perusahaan.

Sistem Penggajian di Indonesia

Upah atau gaji karyawan sudah diatur dalam Undang Undang Nomor 13 Tahun 2003 tentang Ketenagakerjaan.

Kemudian diturunkan di dalam Peraturan Pemerintah (PP) Nomor 78 Tahun 2015 tentang Pengupahan.

Menurut Bab 1 Pasal 1 PP 78 Tahun 2015, pengertian upah adalah hak karyawan yang diterima dan dinyatakan dalam bentuk uang, termasuk tunjangan yang dibayarkan oleh pengusaha yang bertanggung jawab atas suatu persekutuan atau badan hukum, ataupun yang mewakili perusahaan.

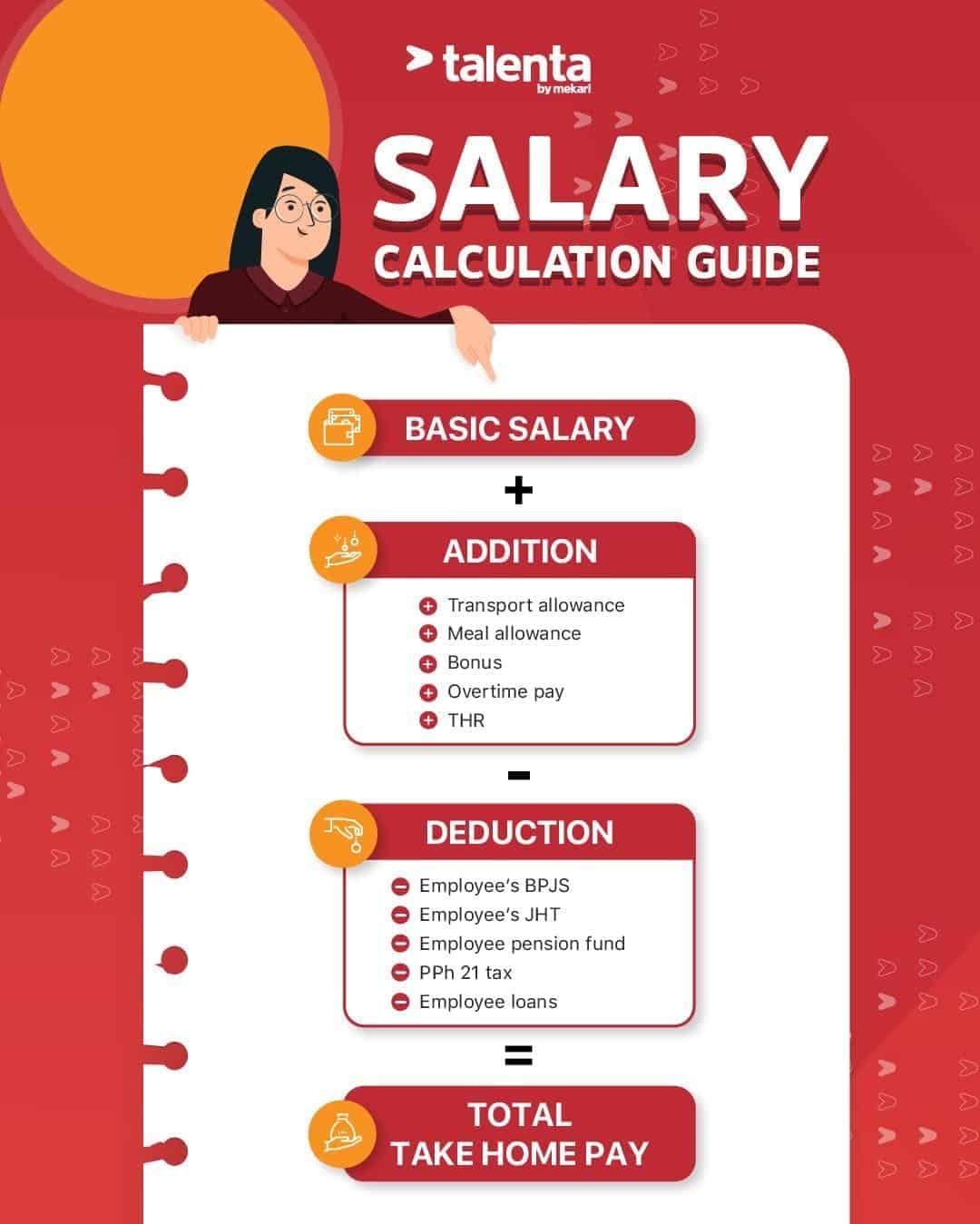

Mengacu kepada PP Nomor 78 Tahun 2015, komponen gaji karyawan terdiri dari beberapa hal, termasuk gaji pokok, gaji pokok dengan tunjangan tetap, dan gaji pokok dengan tunjangan tetap dan tidak tetap. Berikut penjelasan lebih lanjutnya.

Dalam penghitungan upah atau gaji karyawan, ada 3 metode yang bisa dipakai. Ketiga metode perhitungan pph 21 karyawan tersebut adalah nett, gross, dan gross up.

Metode Nett

Metode nett adalah pemotongan pajak penghasilan dan iuran jaminan sosial seperti BPJS Ketenagakerjaan dan Kesehatan telah dilakukan oleh perusahaan secara langsung pada gaji yang akan diterimakan.

Hal ini menyebabkan karyawan tidak perlu lagi menghitung besaran pajak dan iuran yang harus dibayarkan, serta tidak perlu pula untuk membayarkan pajak dan iuran secara mandiri.

Gaji yang diterima merupakan gaji bersih yang telah dipotong beberapa potongan wajib.

Pada slip gaji, pemotongan pajak penghasilan tidak disertakan karena biasanya perusahaan dan karyawan telah memiliki kesepakatan bahwa gaji yang diterima secara otomatis dikurangi potongan wajib seperti pajak penghasilan ini.

Namun demikian, metode ini sedikit memberikan beban pada perusahaan karena harus memotong, menghitung, dan membayarkan pajak dari setiap gaji karyawan yang dimiliki.

Memang tidak terlalu besar, namun tambahan ini tetap harus masuk pada pencatatan pembukuan perusahaan.

Metode Gross

Metode ini berarti bahwa gaji yang diberikan karyawan merupakan gaji utuh yang belum dikenakan potongan wajib apapun, sama dengan tidak diberikan tunjangan atas potongan wajib apapun.

\Gaji ini jika dibandingkan dengan metode nett akan terasa besar.

Namun sebenarnya, karyawan masih memiliki kewajiban untuk menghitung dan membayar pajak secara mandiri.

Slip gaji yang diberikan juga akan menyertakan pemotongan wajib pajak penghasilan dan iuran BPJS Ketenagakerjaan dan Kesehatan. Termasuk juga potongan variabel lainnya.

Metode Gross Up

Metode Gross Up adalah metode di mana perusahaan memberikan tunjangan pada penghasilan karyawan, sesuai besaran pajak atau iuran BPJS Ketenagakerjaan dan Kesehatan yang menjadi beban karyawan.

Jadi secara sederhana, pajak dan iuran ditanggung oleh perusahaan, dengan menyertakan tunjangan pajak pada penghasilan yang diberikan.

Note : Baca artikel Panduan Lengkap Penghitungan Gaji Karyawan Sesuai Regulasi Pemerintah

Faktor-faktor yang Mempengaruhi Penentuan Gaji

Besar-kecilnya upah yang didapat karyawan di perusahaan, tidak bisa dilihat dan diukur hanya dari satu atau beberapa aspek saja. Dengan perkataan lain, besar-kecilnya upah karyawan di suatu perusahaan atau pada suatu jabatan tertentu (yang setara), sangat ditentukan oleh banyak faktor.

Beberapa faktor tersebut diatur dalam Pasal 92 ayat [1] UU Nomor 13 Tahun 2003 tentang Ketenagakerjaan serta jo 1 angka 2 dan angka 3 Kepmenakertrans No. Kep-49/Men/IV/2004), antara lain :

- Faktor lamanya masa kerja yaitu atas dasar pengalaman kerja (experience) yang mempengaruhi perkembangan skill secara empirik (autodidak),

- Tinggi-rendahnya jabatan (terkait wewenang dan tanggung-jawab) seorang karyawan,

- Faktor pendidikan, keterampilan, dan kecakapan serta kemahiran dalam melakukan pekerjaan,

- Banyak atau sedikitnya uji kompetensi dan sertifikasi kompetensi yang dimiliki, atau tinggi-rendahnya kualifikasi pendidikan (sebagai basic start awal dalam bekerja).

Sedangkan faktor lainnya yang bisa mempengaruhi penetapan upah adalah:

- Tinggi-rendahnya produktivitas, atau besar-kecilnya produk yang dihasilkan (kinerja),

- Faktor volume dan beban kerja serta besar-kecilnya resiko pekerjaan,

- Aspek kewilayahan, seperti jauh-dekatnya lokasi atau tempat kerja atau perbedaan wilayah,

- Aspek kepribadian, terkait dengan tingkat kepercayaan dan kejujuran serta nilai-nilai kepribadian lainnya bagi seseorang karyawan (aspek personality).

Struktur dan Skala Upah (Matrix Salary)

Struktur dan skala upah merupakan hal yang wajib ada di perusahaan. Hal tersebut sudah diatur dalam Peraturan Menteri Ketenagakerjaan (Permenaker) Nomor 1 Tahun 2017.

Adapun tujuan penyusunan struktur dan skala upah adalah untuk mendorong produktivitas karyawan dan mewujudkan upah yang transparan.

Nantinya, struktur dan skala upah ini akan disusun secara transparan oleh perusahaan dan diinformasikan kepada karyawan secara perorangan.

Dalam proses penyusunan struktur dan skala upah, pengusaha wajib memperhatikan ketentuan diatur dalam Permenaker Nomor 1 Tahun 2017.

Misalnya aspek golongan, masa kerja, jabatan, pendidikan, dan kompetensi.

Perlu diketahui bahwa penyusunan struktur dan skala upah berguna bagi perusahaan maupun karyawan yang bekerja pada perusahaan tersebut.

Bagi perusahaan, struktur atau skala gaji berguna sebagai pedoman untuk penetapan upah berdasarkan satuan waktu.

Sementara bagi karyawan, struktur dan skala upah bisa menjamin kepastian upah setiap pekerja serta mengurangi kesenjangan antara upah terendah dan tertinggi di perusahaan.

Komponen Gaji, Tunjangan, dan Iuran Wajib Yang Harus Ada Pada Payroll Administration System

Berdasarkan Surat Edaran Menteri Tenaga Kerja Republik Indonesia No. SE/07/MEN/1990 Tahun 1990 tentang Pengelompokan Komponen Upah dan Pendapatan Non Upah, ada 5 komponen gaji yang dibutuhkan untuk membentuk penghasilan untuk karyawan.

Gaji Pokok

Upah pokok adalah imbalan dasar yang dibayarkan kepada pekerja menurut tingkat atau jenis pekerjaan yang besarnya ditetapkan berdasarkan kesepakatan.

Dalam Pasal 94 Undang Undang Nomor 13 Tahun 2003, dijelaskan lebih lanjut kalau besaran komponen upah pokok sedikitnya 75% dari jumlah upah pokok dan tunjangan tetap.

Tunjangan Tetap

Tunjangan tetap adalah suatu pembayaran yang dilakukan secara teratur dan diberikan pada pekerja dan keluarganya.

Tunjangan tetap dibayarkan bersama upah pokok, dan tidak berkaitan dengan kehadiran atau kinerjanya dalam perusahaan.

Tunjangan tetap dapat berupa berupa tunjangan istri, tunjangan anak, tunjangan perumahan, dan lain-lain.

Tunjangan makan dan tunjangan transportasi dapat masuk ke dalam komponen ini jika tidak berkaitan dengan kehadiran, dan diterima secara tetap oleh pekerja menurut satuan waktu, harian atau bulanan.

Baca juga: Panduan Lengkap BPJS Kesehatan dan Ketenagakerjaan

Tunjangan Tidak Tetap

Tunjangan tidak tetap adalah pembayaran yang diberikan secara langsung pada pekerja dan keluarganya, serta tidak berkaitan dengan pekerja.

Sesuai namanya, tunjangan ini dibayarkan secara tidak tetap dan tidak bersamaan dengan upah pokok.

Umumnya, tunjangan tidak tetap ini berkaitan dengan kehadiran atau kinerja karyawan.

Misalnya, tunjangan makan hanya akan diberikan sesuai jumlah hari masuknya karyawan ke kantor. Dengan begitu, tunjangan makan ini termasuk dalam komponen tunjangan tidak tetap.

Potongan

Dalam komponen gaji, terdapat potongan yang mengurangi jumlah penghasilan.

Potongan ini biasanya terdiri dari pajak penghasilan atau PPh Pasal 21 dan iuran BPJS (Kesehatan maupun Ketenagakerjaan).

Untuk potongan pajak penghasilan, cara menghitung PPh pasal 21 meliputi komponen-komponen penghitungannya tersendiri agar mendapatkan besaran pajak tepat yang perlu disetor dan dilaporkan.

Lalu, ada pula potongan lainnya yang bersifat tidak tetap dan berhubungan dengan karyawan, misalnya potongan denda atas keterlambatan, cicilan utang pada perusahaan, atau sanksi karena pelanggaran peraturan.

Semua potongan ini tergantung pada kebijakan perusahaan.

Jadi, tidak semua perusahaan menerapkan jenis potongan penggajian yang sama.

Baca juga: 9 Jenis Potongan Gaji Karyawan di Perusahaan

Upah Lembur

Upah lembur adalah merupakan upah tambahan yang diberikan sebagai imbalan kerja yang dilakukan di luar jam kerja resmi.

Pada beberapa perusahaan yang menerapkan sistem kerja lembur, mereka wajib memasukkan komponen upah lembur dalam penghitungan penggajian karyawan.

Hal pemberian upah lembur ini tercantum dalam Pasal 78 ayat 1 Undang Undang Ketenagakerjaan.

Untuk perhitungan upah lembur didasarkan pada upah bulanan atau besaran upah lembur dan waktu pembayarannya disesuaikan dengan kesepakatan antara pihak perusahaan dan karyawan.

Ada satu lagi komponen gaji lainnya yang dapat Anda perhitungkan, yaitu bonus.

Hal-hal yang termasuk dalam kategori bonus ini berupa tunjangan hari raya, bonus prestasi atau kinerja, bonus tahunan, dan pembagian laba.

Besaran bonus ini ditentukan oleh perusahaan berdasarkan kondisi dan kebijakannya masing-masing.

Note : Baca selengkapnya soal Ini Cara Menghitung Upah Lembur Karyawan yang Masuk saat Lebaran

Metode Menghitung Jumlah Gaji Yang Harus Ada Pada Payroll Administration System

Ada beberapa mekanisme penghitungan upah karyawan berdasarkan jenisnya. Penghitungan upah tersebut memiliki formula yang berbeda.

Berikut ini beberapa contohnya.

Gaji Pekerja yang Tidak Masuk Kerja

Karyawan harus mengerjakan tugasnya terlebih dulu untuk mendapatkan upah/gaji. Tetapi ketika ada kondisi yang menyebabkan mereka berhalangan atau tidak dapat hadir ke tempat kerja, karyawan tersebut masih berhak atas gaji.

Menurut PP 78 Tahun 2015 pasal 24 dari Bab 4 yang berisi tentang Pelindungan Upah, karyawan yang tidak masuk kerja atau tidak melakukan pekerjaan karena alasan berhalangan, melakukan kegiatan lain di luar pekerjaannya atau menjalankan hak waktu istirahat kerjanya tetap berhak atas gajinya.

Adapun beberapa alasan pekerja tidak masuk karena berhalangan, yaitu:

- Sakit

- Masa haid

- Menikah

- Menikahkan anaknya

- Mengkhitankan anaknya

- Membaptiskan anaknya

- Istri melahirkan atau keguguran

- Suami, istri, orang tua, mertua, anak, dan/atau menantu meninggal dunia

- Anggota keluarga di dalam satu rumah meninggal

Sementara itu, untuk pekerja dengan alasan tidak masuk kerja karena melakukan kegiatan lain di luar pekerjaan meliputi:

- Menjalankan kewajiban terhadap negara.

- Menjalankan kewajiban ibadah keagamaan.

- Melaksanakan tugas serikat pekerja atas persetujuan pengusaha.

- Melaksanakan tugas pendidikan dari perusahaan.

Untuk karyawan yang statusnya disebutkan di atas atau memiliki alasan berhalangan yang masuk ke dalam kategori, gaji yang akan diberikan telah diatur di dalam PP 78 Tahun 2015, sebagai berikut:

- Selama 4 bulan pertama, gaji dibayarkan 100 persen.

- Untuk 4 bulan kedua, pekerja dibayar 75 persen dari gaji.

- Untuk 4 bulan ketiga, pekerja dibayar 50 persen dari gaji.

- Untuk bulan selanjutnya dibayar 25 persen dari gaji sebelum Pemutusan Hubungan Kerja (PHK) dilakukan oleh pengusaha.

Uang Lembur

Pengusaha wajib membayar uang lembur kepada karyawan yang telah bekerja melebihi waktu kerja, saat istirahat mingguan atau dipekerjakan pada hari libur resmi.

Gaji lembur berfungsi sebagai kompensasi sesuai dengan ketentuan yang telah berlaku.

Di dalam Keputusan Menteri Tenaga Kerja dan Transmigrasi Republik Indonesia Nomor Kep.102/MEN/VI/2004 tentang waktu kerja lembur dan upah kerja lembur, waktu kerja lembur adalah waktu kerja yang melebihi 7 jam sehari dan 40 jam seminggu untuk 6 hari kerja dalam satu minggu, atau, 8 jam sehari dan 40 jam seminggu untuk 5 hari kerja di dalam 1 minggu.

Perusahaan yang mempekerjakan karyawan hingga lembur memiliki kewajiban untuk membayar upah kerja lembur, kesempatan untuk istirahat secukupnya, dan memberikan makanan minuman sekurang-kurangnya 1.400 kalori apabila kerja lembur dilakukan selama 3 jam atau lebih.

Selain itu, kerja lembur hanya dapat dilakukan paling banyak 3 jam dalam 1 hari dan 14 jam dalam 1 minggu.

Ketentuannya adalah sebagai berikut, untuk lembur pada hari kerja, tarif upah lembur adalah 1,5 kali upah satu jam pada jam pertama lembur, kemudian 2 kali upah satu jam untuk jam seterusnya.

Bagi karyawan yang tetap bekerja pada hari istirahat mingguan dan hari libur nasional, ketentuannya adalah:

- Untuk perusahaan dengan sistem 5 hari kerja, tarif upah lemburnya adalah 2 kali upah satu jam untuk 8 jam pertama, 3 kali upah satu jam untuk jam ke-9 dan 4 kali upah satu jam untuk jam ke-10 dan 11.

- Untuk perusahaan dengan sistem 6 hari kerja, tarif upah lemburnya adalah 2 kali upah satu jam untuk 7 jam pertama, 3 kali upah satu jam untuk jam ke 8 dan 4 kali upah satu jam untuk jam ke-9 dan 10.

- Untuk kerja lembur yang jatuh pada hari libur di hari kerja terpendek (misalnya Jumat), tarif upahnya adalah 2 kali upah satu jam untuk 5 jam pertama, 3 kali upah satu jam pada jam ke-6 dan 4 kali upah satu jam pada jam ke-7 dan 8.

Pesangon

Uang Pesangon diatur dalam PP 35 Tahun 2001 dan Undang Undang Nomor 13 Tahun 2003 Tentang Ketenagakerjaan pasal 156 ayat 1.

Di dalam aturan tersebut, pengusaha diwajibkan membayar uang pesangon kepada karyawannya yang telah memberikan loyalitas kepada perusahaan dan mencapai masa pensiun.

Menurut Undang Undang Republik Indonesia Nomor 11 Tahun 1992, jenis dana pensiun ada dua, yaitu: dana pensiun pemberi kerja dan dana pensiun lembaga keuangan.

Selain itu, aturan mengenai uang pesangon terdapat pada PP 78 Tahun 2015 Bab 4 Pelindungan Upah Pasal 34.

Disebutkan bahwa komponen yang termasuk di dalam pesangon adalah upah pokok dan tunjangan tetap yang diberikan kepada pekerja dan keluarganya.

Apabila uang pesangon diberikan tanpa tunjangan, dasar perhitungannya dapat menggunakan kalkulator PPh 21 yang dikalkulasikan dari besaran upah yang diterima karyawan.

Pengusaha dapat memberikan pesangon kepada karyawan dengan ketentuan sebagai berikut:

- Apabila penghasilan pekerja dibayarkan atas dasar perhitungan harian, maka penghasilan sebulan sama jumlahnya dengan 30 kali penghasilan sehari.

- Apabila upah dibayarkan atas dasar perhitungan satuan hasil, potongan atau komisi, penghasilan sehari sama jumlahnya dengan pendapatan rata-rata per hari selama 12 bulan terakhir dan tidak boleh kurang dari Upah Minimum Provinsi (UMP) atau kabupaten/kota.

- Apabila pekerjaan yang dilakukan karyawan tergantung pada keadaan cuaca dan upahnya didasarkan dengan penghitungan borongan, maka upah sebulan dihitung dari upah rata-rata 12 bulan terakhir.

Besarnya jumlah uang pesangon yang diberikan kepada karyawan tentunya akan sangat bergantung terhadap masa kerja.

Oleh karena itu, regulasinya diatur di dalam Undang-Undang Nomor 13 Tahun 2003 tentang Ketenagakerjaan. Berikut adalah mekanisme penghitungan uang pesangon:

- Apabila masa kerja pekerja/buruh kurang dari 1 tahun, maka pekerja berhak atas 1 bulan upah.

- Masa kerja 1-2 tahun, pekerja berhak atas 2 bulan upah.

- Masa kerja 2-3 tahun, pekerja berhak atas 3 bulan upah.

- Masa kerja 3-4 tahun, pekerja berhak atas 4 bulan upah.

- Masa kerja 4-5 tahun, pekerja berhak atas 5 bulan upah.

- Masa kerja 5-6 tahun, pekerja berhak atas 6 bulan upah.

- Masa kerja 6-7 tahun, pekerja berhak atas 7 bulan upah.

- Masa kerja 7-8 tahun, pekerja berhak atas 8 bulan upah.

- Masa kerja 8 tahun atau lebih, maka pekerja berhak atas 9 bulan upah.

Selain uang pesangon, karyawan juga berhak atas uang penghargaan yang dibayarkan berdasar masa kerja. Berikut mekanisme penghitungan uang penghargaan bagi karyawan.

- Apabila masa kerja 3 tahun atau lebih tetapi kurang dari 6 tahun, maka pekerja berhak atas 2 bulan upah.

- Masa kerja 6 tahun tetapi kurang dari 9 tahun, pekerja berhak atas 3 bulan upah.

- Masa kerja 9 tahun tetapi kurang dari 12 tahun, pekerja berhak atas 4 bulan upah.

- Masa kerja 12 tahun tetapi kurang dari 15 tahun, pekerja berhak atas 5 bulan upah.

- Masa kerja 15 tahun tetapi kurang dari 18 tahun, pekerja berhak atas 6 bulan upah.

- Masa kerja 18 tahun tetapi kurang dari 21 tahun, pekerja berhak atas 7 bulan upah.

- Masa kerja 21 tahun tetapi kurang dari 24 tahun, pekerja berhak atas 8 bulan upah.

- Masa kerja 24 tahun atau lebih, pekerja berhak atas 10 bulan upah.

Dalam situasi karyawan ditahan oleh pihak berwajib karena dugaan tindak pidana, tetapi bukan atas pengaduan dari pengusaha, kewajiban untuk membayarkan pesangon kepada karyawan hilang. Namun, pengusaha tetap wajib memberikan bantuan kepada keluarga karyawan yang menjadi tanggungannya dengan ketentuan seperti berikut:

- 1 orang tanggungan menerima 25 persen dari upah pekerja.

- 2 orang tanggungan menerima 35 persen dari upah pekerja.

- 3 orang tanggungan menerima 45 persen dari upah pekerja.

- 4 orang tanggungan menerima 50 persen dari upah pekerja

Sedangkan untuk jangka waktu yang diberikan untuk pemberian bantuan tersebut paling lama adalah 6 bulan sejak pertama pekerja ditahan oleh pihak yang berwajib.

Upah Minimum

Istilah upah minimum pastinya sudah tidak asing lagi bagi karyawan dan pengusaha. Biasanya, upah minimum ini mengalami kenaikan setiap tahunnya.

Formula menghitung upah minimum telah diatur dalam PP 78 Tahun 2015 pasal 44 ayat 2, yaitu inflasi plus pertumbuhan ekonomi. Berikut ini formula penghitungannya:

UMn = UMt + {UMt x (Inflasit + % ∆ PDBt)}

Keterangan:

- UMn : Upah minimum yang akan ditetapkan.

- UMt : Upah minimum tahun berjalan.

- Inflasit : Inflasi yang dihitung dari periode September tahun sebelumnya sampai dengan periode September tahun berjalan.

- ∆ PDBt : Pertumbuhan Produk Domestik Bruto yang dihitung dari pertumbuhan Produk Domestik Bruto, mencakup periode kuartal 3 dan 4 tahun sebelumnya serta periode kuartal 1 dan 2 tahun berjalan.

Berikut adalah contoh perhitungannya:

UMt : Rp3.425.000

Inflasit : 4,5%

∆ PDBt : 6%

Rumus: UMn = UMt + {UMt x (Inflasit + % ∆ PDBt)}

UMn = Rp3.425.000 + {Rp3.425.000 x (4,5% + 6%)}

= Rp3.425.000 + {Rp3.425.000 x 10,5%}

= Rp3.425.000 + Rp359.625

UMn = Rp 3.784.625

Menghitung Iuran BPJS Ketenagakerjaan dan BPJS Kesehatan

Setiap pekerja yang bekerja di perusahaan akan diberikan fasilitas BPJS Ketenagakerjaan dan Kesehatan yang membantu mempersiapkan kebutuhan karyawan setelah hubungan kerja selesai dengan perusahaan.

BPJS Kesehatan akan menanggung kebutuhan kesehatan, sementara BPJS Ketenagakerjaan akan menanggung kebutuhan selama waktu kerja dan sesudahnya.

Untuk BPJS Kesehatan, fasilitasnya terdiri dari pelayanan promotif yang terdiri dari aksi-aksi pencegahan seperti penyuluhan, imunisasi, KB dan screening kesehatan.

Kemudian, pelayanan kuratif dan rehabilitasi seperti rawat jalan, rawat inap, kebutuhan obat dan bahan medis.

Selain itu juga ada pelayanan non-medis seperti ambulans dan akomodasi.

Sementara itu, untuk BPJS Ketenagakerjaan, ada beberapa fasilitas yang biayanya dipotong dari gaji pekerja.

Fasilitas tersebut adalah Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JKm), Jaminan Hari Tua (JMT) dan Jaminan Pensiun (JP).

Note Baca Juga : Mau tahu berapa rincian gaji yang kamu terima? Hitung di sini

Cara Menghitung THR Tanpa Menggunakan Payroll Administration System

Tunjangan Hari Raya atau THR adalah yang paling ditunggu-tunggu karyawan setiap tahunnya.

Dalam Peraturan Menteri Ketenagakerjaan (Permenaker) Nomor 6 Tahun 2016.

THR adalah pendapatan non-gaji yang wajib dibayarkan kepada karyawan atau keluarganya menjelang Hari Raya Keagamaan.

Karyawan yang berhak mendapatkan THR adalah mereka yang mempunyai masa kerja 12 bulan secara terus menerus atau lebih, dengan jumlah yang diberikan sebesar 1 bulan upah.

Bagi karyawan yang mempunyai masa kerja 1 bulan secara terus menerus tetapi kurang dari 12 bulan, begini cara menghitung tunjangan hari raya yakni:

(Masa kerja x 1 bulan upah)/12

Berikut adalah contoh kasusnya:

Contoh Kasus 1:

Nadia bekerja sebagai karyawan di PT Cemara Indah selama 5 tahun. Gaji pokok Nadia sebesar Rp5.000.000, tunjangan anak Rp400.000, tunjangan perumahan Rp200.000 serta tunjangan transportasi dan makan Rp1.700.000. Berapakah THR yang harus didapatkan Nadia?

Penghitungan:

Gaji 1 bulan adalah penjumlahan gaji pokok dan tunjangan tetap.

Gaji : Rp5.000.000

Tunjangan Tetap: Rp400.000 + Rp200.000 = Rp600.000

Gaji 1 bulan: Rp5.600.000

Karena Nadia sudah bekerja selama lebih dari 12 bulan, maka THR yang dia dapatkan setara dengan gaji 1 bulan.

THR: 1 x (Rp5.000.000 + Rp600.000) = Rp5.600.000

Contoh Kasus II

Andi bekerja sebagai karyawan kontrak di PT Tisu Basah selama 7 bulan. Andi mendapat gaji pokok sebesar Rp3.500.000 ditambah tunjangan jabatan Rp300.000, tunjangan transportasi Rp500.000, dan tunjangan makan Rp500.000. Berapa THR yang bisa didapat Budi?

Rumus untuk menghitung THR bagi pekerja yang mempunyai masa kerja 3 bulan secara terus menerus tetapi kurang dari 12 bulan adalah:

(Masa kerja x 1 bulan upah (gaji pokok + tunjangan tetap))/12

Lalu perhitungan untuk contoh kasus II adalah :

Penghitungan:

Gaji Pokok : Rp3.500.000

Tunjangan Tetap :Rp300.000 (tunjangan jabatan)

Untuk tunjangan transportasi dan makan dikategorikan ke dalam tunjangan tidak tetap, karena tunjangan tersebut diberikan sesuai kehadiran.

Oleh karena itu, perhitungan THR yang berhak Andi dapatkan adalah:

7/12 x (Rp3.500.000 + Rp300.000) = Rp2.216.666

Payroll Administration System, Definisi dan Manfaatnya

Payroll administration system merupakan suatu sistem administrasi untuk penggajian yang dibutuhkan oleh perusahaan.

Sistem ini dapat digunakan secara rutin baik secara mingguan maupun bulanan.

Keunggulan penggunaan sistem payroll dalam manajemen perusahaan sangat membantu pihak perusahaan untuk mengelola segala macam administrasi yang berhubungan dengan penggajian para karyawan.

Pada umumnya, software payroll tergabung ke dalam HRIS atau Human Resource Information System.

Dengan software tersebut, perusahaan, khususnya tim HR dapat dengan mudah dalam menghitung gaji yang harus dibayarkan kepada karyawan berdasarkan perhitungan data jam kerja atau data kehadiran yang terintegrasi ke dalam sistem.

Saat ini sudah banyak perusahaan yang beralih dari sistem penggajian manual menuju penggunaan software payroll.

Kelemahan Sistem Payroll Manual

Sistem payroll yang dilakukan secara manual dikerjakan dengan cara menghitung gaji karyawan satu per satu.

Mulai dari tunjangan kedatangan, upah dan pajak penghasilan, biaya asuransi, serta komponen-komponen lainnya dihitung satu per satu secara manual.

Dengan menggunakan metode manual, maka kemungkinan terjadi kesalahan saat penghitungan akan lebih besar.

Belum lagi penggajian dengan metode manual akan banyak menyita waktu karena sebelum mencetak contoh slip gaji excel.

Serta perhitungan harus dicek kembali untuk memastikan bahwa perhitungan gaji sudah tepat.

Selain itu, sistem penggajian secara manual tentu saja akan membutuhkan orang-orang yang memahami cara penghitungan pajak, asuransi, dan tunjangan karyawan.

Note : Baca artikel Pentingnya Program Payroll dalam Siklus Penggajian Pegawai

Kemudahan Penggunaan Payroll Administration System

Payroll administration system atau software payroll sangat membantu perusahaan, apalagi bagi perusahaan yang memiliki karyawan dalam jumlah yang besar.

Sistem ini juga dapat digunakan dalam jangka waktu yang panjang.

Perusahaan akan mempunyai track record setiap karyawan yang nantinya dapat dijadikan sebagai acuan untuk memberikan bonus dan tunjangan lainnya.

Ada beberapa manfaat yang bisa didapatkan oleh perusahaan yang menggunakan sistem payroll dalam manajemen perusahaan. Diantaranya adalah sebagai berikut ini:

Lebih Mudah dalam Menyajikan Data

Perhitungan menggunakan software dapat dilakukan dengan lebih mudah dan praktis.

Dengan adanya software payroll atau software pembayaran gaji, maka perusahaan tidak perlu mengumpulkan semua data di komputer. Karena semua data dapat disajikan menjadi satu.

Mulai dari data karyawan, jadwal kerja, lembur, cuti, gaji karyawan, absensi, pinjaman karyawan, dan lainnya.

Pengelolaan penghitungan gaji menggunakan software payroll menjadi lebih cepat. Walaupun cepat tersaji, hasil perhitungan menggunakan payroll software juga tepat dan terperinci.

Data Dapat Disimpan Secara Otomatis

Perusahaan yang menggunakan software payroll tidak perlu menyimpan data secara manual, karena data dapat disimpan secara otomatis dan praktis.

Proses menyimpan data secara manual akan memakan waktu lebih lama dan tentunya dapat mengganggu serta membutuhkan banyak kertas dan ruang penyimpanan.

Menggunakan software payroll, data akan tersimpan secara otomatis dan tentu saja lebih aman.

Data-data yang tersimpan pada software juga dapat dihapus sewaktu-waktu jika sudah tidak diperlukan lagi.

Meminimalisir Jumlah SDM

Pendataan dengan cara manual dengan mengecek catatan-catatan memang memerlukan staf HR yang banyak.

Namun jika perusahaan menggunakan software, jumlah Sumber Daya Manusia SDM akan semakin sedikit karena pekerjaan dapat diselesaikan hanya menggunakan software dan akan diproses dengan cepat.

Baca Juga : Perbedaan Tunjangan Tetap dan Tidak Tetap Karyawan

Meminimalisir Risiko Ketidakakuratan Data

Pekerjaan yang dilakukan secara manual apalagi dengan data yang banyak akan sangat memerlukan tingkat ketelitian yang tinggi.

Sehingga jika ketelitian berkurang, maka dapat mengakibatkan kesalahan dalam pendataan tersebut.

Itulah mengapa ketidakakuratan data pun terjadi dan dapat berakibat fatal.

Penggunaan software payroll dalam manajemen perusahaan dapat meminimalisir terjadinya kesalahan, sehingga data yang dikelola akan lebih akurat.

Baca Juga : Ragam Komponen Gaji Tidak Tetap Karyawan di Indonesia

Komponen Penting Payroll Administration System

Sebelum mengoperasikan aplikasi payroll atau payroll administration system, ada beberapa komponen yang harus dimasukkan.

Misalnya database karyawan, sistem absensi otomatis, penanggalan pembayaran, potongan dan tunjangan, hingga yang terakhir slip gaji.

Berikut ini penjelasannya.

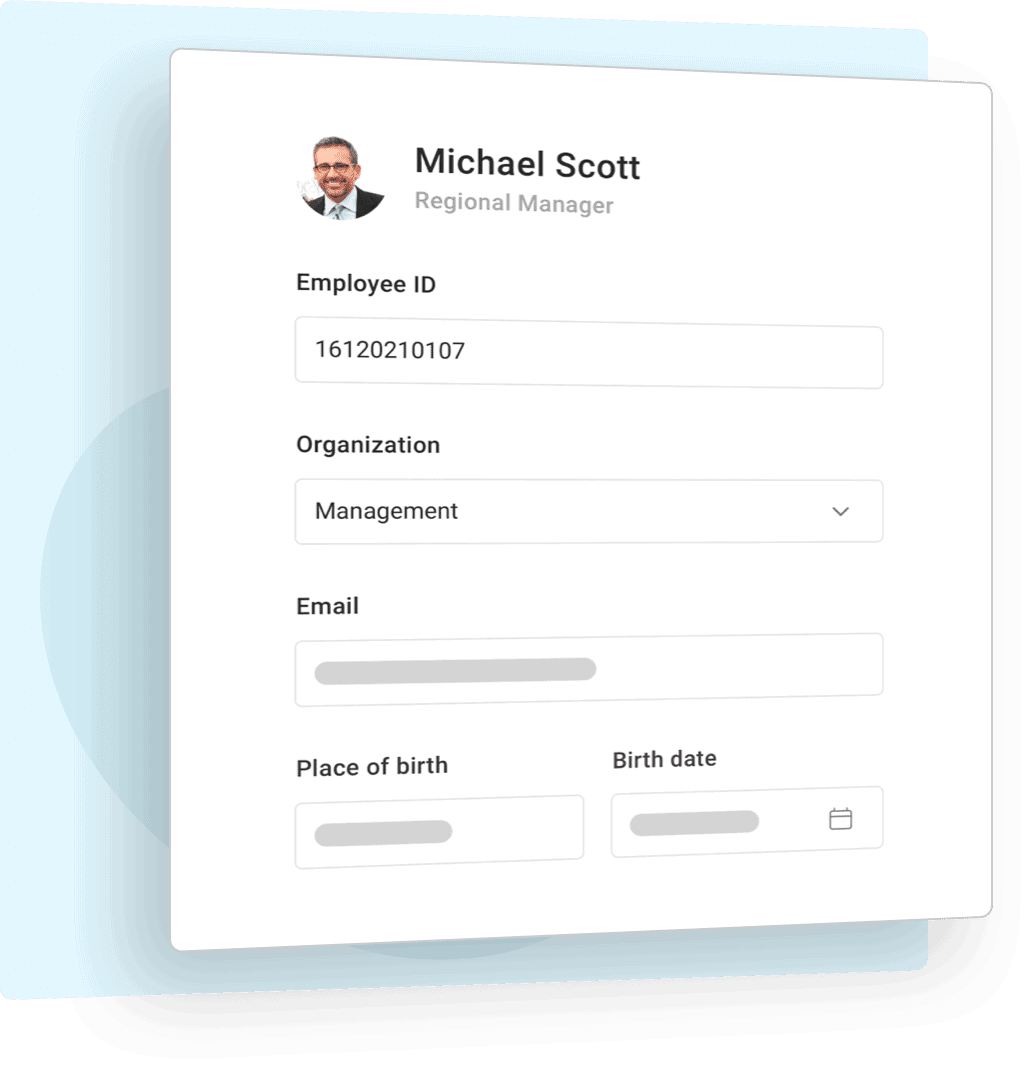

Database Karyawan

Database karyawan merupakan komponen penting yang harus ada di aplikasi payroll. Aplikasi yang berkaitan dengan data tentu saja memiliki database (basis data) untuk menampung datanya.

Lantas, mengapa database karyawan penting?

Komponen gaji setiap karyawan pasti berbeda-beda. Perbedaan tersebut terkadang membuat divisi Human Resources dan Finance dalam perusahaan merasa kesulitan untuk menyimpan dan mengelola komponen gaji serta informasi pribadi karyawan.

Tak jarang ada saja human error yang dilakukan staff seperti salah memilih dan menginput komponen gaji, sehingga perhitungan dan gaji yang diterima karyawan menjadi tidak akurat.

Karyawan yang menerima gaji tidak sesuai akan merasa kecewa dan merasa perusahaan tidak cakap dalam melakukan operasional dan mengelola karyawan.

Tidak hanya itu, komponen gaji bersifat konfidensial atau rahasia. Masalah keamanan data belakangan ini mulai merebak seiring penggunaan teknologi yang serba praktis.

Manipulasi dan pencurian data karyawan adalah risiko lain yang harus dihadapi perusahan.

HRD dan perusahaan wajib menjaga keamanan informasi dan data karyawan serta memastikan bahwa komponen gaji karyawan tersimpan dalam database yang dijamin aman dari tangan tak bertanggung jawab.

Karena faktor keamanan dan kemudahan dalam mengintegrasikan data, itulah mengapa perusahaan harus menggunakan database penggajian karyawan yang mampu menyimpan data dan informasi karyawan termasuk komponen gaji dengan aman.

Perusahaan yang menggunakan software database karyawan terbaik akan lebih mudah dalam mengelola informasi dan data karyawan, sehingga proses penggajian bulanan berjalan dengan lancar.

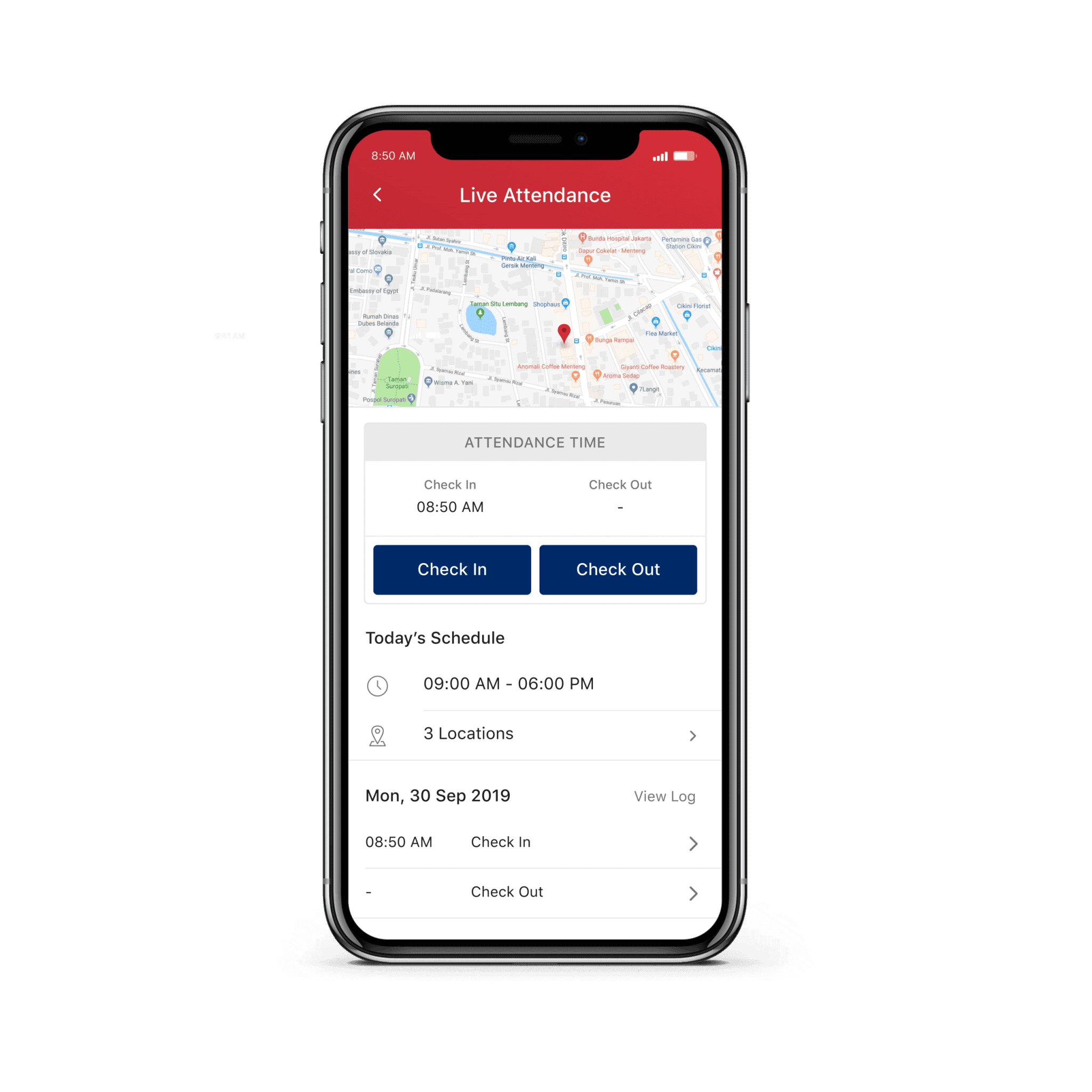

Sistem Absensi Otomatis

Sistem absensi berhubungan langsung dengan besaran gaji atau upah yang diterima karyawan yang secara otomatis masuk ke payroll administration system.

Oleh karena itu validitas pencatatan dan bukti hadirnya karyawan sangat penting, untuk menjamin perusahaan tidak dirugikan.

Terdapat beberapa sistem absensi yang bisa dipilih perusahaan. Pilihan itu antara lain, absensi karyawan manual dan absensi menggunakan fingerprint.

Namun kedua pilihan ini memiliki kekurangan yang cukup menyulitkan sehingga tidak dapat diterapkan dengan kondisi work from home.

Hal ini disebabkan, sistem absensi manual serta fingerprint berarti mengharuskan karyawan datang ke kantor.

Sementara proses pekerjaan saat ini, umumnya dikerjakan secara remote, demikian pula dengan pengelolaan administrasinya.

Untuk menanggapi tantangan dan keterbatasan tersebut, saat ini telah berkembang sistem absensi online atau otomatis.

Sistem absensi ini dianggap jauh lebih mudah dan efektif dan terintegrasi dengan sistem aplikasi payroll.

Penanggalan Pembayaran

Komponen selanjutnya adalah penanggalan pembayaran. Setiap perusahaan harus menentukan jadwal pembayaran gaji yang tepat untuk diterapkan.

Ada beberapa hal yang menjadi pertimbangan dalam menentukan hal tersebut seperti banyaknya data yang harus dikelola, kompleksitas variabel gaji, kemampuan pembentuk gaji, biaya, waktu, hingga kebutuhan dari Perpajakan.

Berdasarkan implementasi payroll system di Indonesia, terdapat tiga metode yang biasa diterapkan dalam penentuan penanggalan pembayaran gaji yaitu bulanan, mingguan, dan dua mingguan.

Baca Juga : Pentingnya Mengetahui 8 Jenis Tunjangan Karyawan

Potongan-potongan, Tunjangan, dan Lembur

Komponen lain yang harus ada di aplikasi payroll atau Payroll Administration System adalah potongan-potongan, tunjangan, hingga uang lembur.

Potongan-potongan yang dimaksud misalnya Pajak Penghasilan atau PPh 21 serta iuran BPJS Kesehatan dan Ketenagakerjaan.

Selain itu, perlu diperhatikan besaran tunjangan yang diberikan misalnya tunjangan jabatan, tunjangan makanan, hingga tunjangan transportasi.

Perhatikan juga jam kerja tambahan bagi karyawan yang harus dibayar dengan uang lembur.

Baca Juga : Benefit Karyawan di Indonesia, HR Wajib Tahu Jenisnya!

Slip Gaji

Komponen terakhir yang harus ada di dalam payroll administration system adalah slip gaji.

Slip gaji yang didapat dari aplikasi payroll memberikan banyak manfaat dan kemudahan bagi divisi SDM dan akuntan perusahaan.

Karyawan bisa dapat langsung mengakses slip gaji. Kelebihan slip gaji dari aplikasi payroll adalah dapat diperbarui otomatis setiap ada penyesuaian dengan peraturan pemerintah terbaru.

Tak perlu mengeluarkan biaya tambahan lainnya juga setiap kali ada pembaruan, karena biaya yang sudah dibayarkan adalah harga dari paket fitur yang Anda telah beli.

Selain itu, pada slip gaji online tersebut, data disimpan di cloud sehingga aman tersimpan.

Baca Juga : Apa Itu Payroll dan Bagaimana Prosesnya Lebih Cepat dengam Sistem HRIS

Talenta, Solusi Terbaik Payroll Administration System

Mekari Talenta memiliki fitur inti yaitu Payroll. Fitur proses Payroll atau gaji karyawan merupakan komponen vital lainnya dari HRIS.

Dari Mekari Talenta, fitur ini sudah berkesinambungan dengan elemen lain yang mempengaruhi gaji karyawan, seperti absensi, data tenaga kerja dan manajemen kinerja.

Mekari Talenta menyadari proses perhitungan gaji karyawan adalah salah satu pekerjaan yang rumit dalam ruang lingkup administrasi HR.

Alasannya, karena proses ini terintegrasi dengan banyak fungsi HR yang lain, seperti data kehadiran, status pernikahan, jabatan, struktur organisasi, kinerja, pajak, bahkan tunjangan-tunjangan tertentu yang sifatnya variabel.

Butuh 11 menit untuk menghitung keseluruhan payroll karyawan, bayangkan jika sebuah perusahaan harus menghitung setidaknya 500 karyawan dalam satu periode penggajian.

Menjawab tantangan tersebut, Mekari Talenta kemudian menghadirkan solusi untuk proses payroll yang lebih cepat.

Solusi ini mampu mereduksi perhitungan keseluruhan payroll termasuk pajak dan kalkulasi dari absensi hingga 1 menit 30 detik per karyawan.

Pembayarannya pun bisa dipersonalisasikan dalam periode-periode sesuai kebutuhan perusahaan, memproses payroll secara bulanan atau mingguan.

Fitur Employee self service dari Mekari Talenta juga memungkinkan karyawan untuk mengakses slip gajinya secara mandiri tanpa birokrasi yang lama dan berbelit, bahkan secara mobile.

Keunggulan Aplikasi Payroll Talenta

Selain fitur payroll dan employee self-service yang kuat, Mekari Talenta juga memiliki sistem automasi HRIS yang tak kalah hebat.

Sebagai aplikasi berbasis cloud, perusahaan pengguna tidak perlu lagi membangun infrastruktur pendukung lagi.

Hal ini akan membantu perusahaan untuk menghemat biaya kepemilikan hingga 35 persen karena tidak perlu menyediakan ruang, server untuk database, tenaga ahli pengelola sistem, serta biaya-biaya tambahan dari beban perawatan.

HRIS Mekari Talenta pun terintegrasi dengan fungsi-fungsi lain seperti absensi karyawan, payroll, dan pengelolaan benefit.

Hal ini juga memungkinkan HR untuk mengelola administrasi ketenagakerjaan di mana saja dan kapan saja.

Tak hanya itu, integrasi HRIS pun juga mengakomodir automasi onboarding dan pengawasan kinerja karyawan.

Hal ini memudahkan tugas HRD untuk mengelola rekrutmen dan retensi karyawan secara lebih sederhana dan praktis.

Berikut keunggulan fitur Mekari Talenta:

Solusi Payroll

Dengan Mekari Talenta, payroll yang kompleks selesai dalam hitungan menit

Solusi HRIS

Tinggalkan tugas-tugas HR rutin dan mulai fokus pada karyawan serta perkembangan bisnis

Manajemen Waktu

Fitur terlengkap untuk manajemen kehadiran dan lembur yang terintegrasi dengan sistem payroll

Berikan akses gaji lebih awal dan kesempatan modal pada karyawan dengan fitur Mekari Payday!

Tertarik untuk mencoba Mekari Talenta? Isi formulir ini untuk jadwalkan demo Mekari Talenta dengan sales kami dan konsultasikan masalah HR Anda kepada kami!