- Surat Setoran Pajak (SSP) adalah dokumen atau mekanisme resmi yang digunakan untuk menyetorkan pajak ke kas negara sebagai bukti pembayaran yang sah.

- Fungsi SSP adalah memastikan pembayaran pajak tercatat, tervalidasi, dan dapat digunakan sebagai dasar pelaporan serta audit perpajakan.

Dalam skala organisasi besar, proses pembayaran pajak bukan hanya kewajiban administratif, tetapi bagian dari kontrol risiko finansial dan kepatuhan.

Dengan volume transaksi pajak yang tinggi, setiap penyetoran membutuhkan bukti yang valid untuk menghindari kesalahan pelaporan maupun potensi koreksi saat audit.

Di sinilah peran Surat Setoran Pajak (SSP) menjadi krusial sebagai bukti resmi bahwa kewajiban pajak telah disetorkan ke kas negara.

Artikel ini akan menjelaskan secara lengkap apa itu SSP beserta contohnya sekaligus untuk membantu Anda memahami elemen penting di dalamnya.

Apa Itu Surat Setoran Pajak atau SSP?

Surat Setoran Pajak (SSP) adalah dokumen resmi yang digunakan oleh wajib pajak untuk melakukan pembayaran atau penyetoran pajak ke kas negara melalui bank persepsi atau kantor pos yang ditunjuk.

Secara sederhana, SSP berfungsi sebagai bukti bahwa wajib pajak telah membayar kewajiban pajaknya sesuai dengan jenis dan jumlah yang ditentukan.

Dalam praktiknya, SSP memuat beberapa informasi penting, seperti jenis pajak yang dibayarkan (misalnya PPh atau PPN), kode akun pajak dan kode jenis setoran, masa dan tahun pajak, nominal pembayaran, serta identitas wajib pajak seperti NPWP atau NIK.

Secara historis, bentuk formulir SSP diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-38/PJ/2009 yang kemudian diperbarui melalui PER-24/PJ/2013, yang mengatur format formulir SSP dalam bentuk fisik.

Pertanyaan selanjutnya, apakah SSP masih berlaku tahun ini?

Seiring dengan digitalisasi sistem perpajakan di Indonesia, penggunaan SSP manual kini telah beralih ke sistem e-Billing (kode billing) sejak implementasi Modul Penerimaan Negara Generasi 2 (MPN G2) pada 1 Juli 2016.

Dalam sistem ini, wajib pajak tidak lagi mengisi formulir SSP secara manual, melainkan menginput data setoran pajak melalui aplikasi e-Billing (termasuk melalui SSE atau kanal resmi lainnya) untuk menghasilkan kode billing sebelum melakukan pembayaran.

Dengan demikian, SSP tidak benar-benar “digantikan”, melainkan bertransformasi dari formulir fisik menjadi proses digital.

Fungsi Surat Setoran Pajak (SSP)

Meskipun saat ini SSP sudah bertransformasi ke sistem digital melalui e-Billing, fungsinya dalam administrasi perpajakan tetap sama dan krusial.

SSP tidak hanya sekadar bukti pembayaran, tetapi juga berperan dalam memastikan proses perpajakan berjalan akurat dan terdokumentasi dengan baik.

Berikut beberapa fungsi utama SSP:

1. Bukti Resmi Pembayaran Pajak

SSP berfungsi sebagai bukti bahwa wajib pajak telah melakukan penyetoran pajak ke kas negara. Bukti ini penting untuk keperluan administrasi, audit, maupun pelaporan pajak.

2. Dasar Pelaporan Pajak (SPT)

Data dalam SSP digunakan sebagai acuan dalam pelaporan pajak, baik SPT Masa maupun SPT Tahunan. Tanpa data penyetoran yang valid, pelaporan pajak dapat dianggap tidak lengkap atau tidak sesuai.

3. Validasi dan Kontrol Administrasi Pajak

SSP membantu memastikan bahwa pembayaran pajak dilakukan sesuai dengan jenis pajak, masa pajak, dan nominal yang benar. Hal ini penting untuk menghindari kesalahan pembayaran atau potensi koreksi dari otoritas pajak.

4. Referensi dalam Proses Audit dan Rekonsiliasi

Dalam proses audit atau pemeriksaan pajak, data SSP menjadi dokumen pendukung untuk memverifikasi bahwa kewajiban pajak telah dipenuhi. SSP juga digunakan untuk rekonsiliasi antara data pembayaran dan pelaporan.

5. Mendukung Integrasi dengan Sistem Keuangan Perusahaan

Dalam sistem modern, data SSP (melalui e-Billing) dapat terintegrasi dengan sistem keuangan dan payroll perusahaan. Hal ini memudahkan pencatatan, pelaporan, serta memastikan konsistensi data antara HR, finance, dan pajak.

Jenis Surat Setoran Pajak (SSP)

Dalam praktiknya, SSP dibedakan berdasarkan fungsi dan pihak yang melakukan penyetoran pajak. Meskipun saat ini sudah menggunakan sistem e-Billing, pengelompokan jenis SSP tetap relevan untuk memahami konteks penyetoran pajak.

Berikut beberapa jenis SSP yang umum digunakan:

1. SSP Standar

SSP standar digunakan oleh wajib pajak untuk melakukan pembayaran pajak secara umum sesuai dengan kewajiban perpajakan yang dimiliki.

Jenis ini biasanya digunakan untuk pembayaran pajak seperti PPh atau PPN yang dilakukan langsung oleh wajib pajak berdasarkan perhitungan sendiri.

2. SSP Final

SSP final digunakan untuk penyetoran pajak yang bersifat final, di mana pajak yang dibayarkan tidak dapat dikreditkan dalam perhitungan pajak tahunan.

Contohnya adalah PPh Final atas UMKM, sewa tanah dan bangunan, atau transaksi tertentu yang dikenakan tarif final.

3. SSP Pembetulan

SSP pembetulan digunakan ketika terdapat kesalahan dalam pengisian atau pembayaran pajak sebelumnya, seperti kesalahan kode akun pajak, masa pajak, atau jumlah pembayaran.

Jenis ini membantu memastikan data pembayaran tetap sesuai dengan kondisi yang sebenarnya.

4. SSP Nihil

SSP nihil digunakan ketika wajib pajak tidak memiliki pajak yang harus disetorkan pada suatu masa pajak, tetapi tetap perlu melaporkan kewajibannya.

Meskipun tidak ada pembayaran, pencatatan ini tetap penting dalam administrasi perpajakan.

5. SSP untuk Pajak Potong/Pungut

Jenis SSP ini digunakan untuk penyetoran pajak yang dipotong atau dipungut oleh pihak lain, seperti perusahaan atau instansi tertentu.

Contohnya meliputi PPh 21 (gaji karyawan), PPh 23 (jasa), PPh 22 (transaksi tertentu), dan PPh 26 (subjek pajak luar negeri).

Dalam konteks perusahaan, jenis ini paling sering digunakan karena berkaitan langsung dengan payroll dan transaksi bisnis.

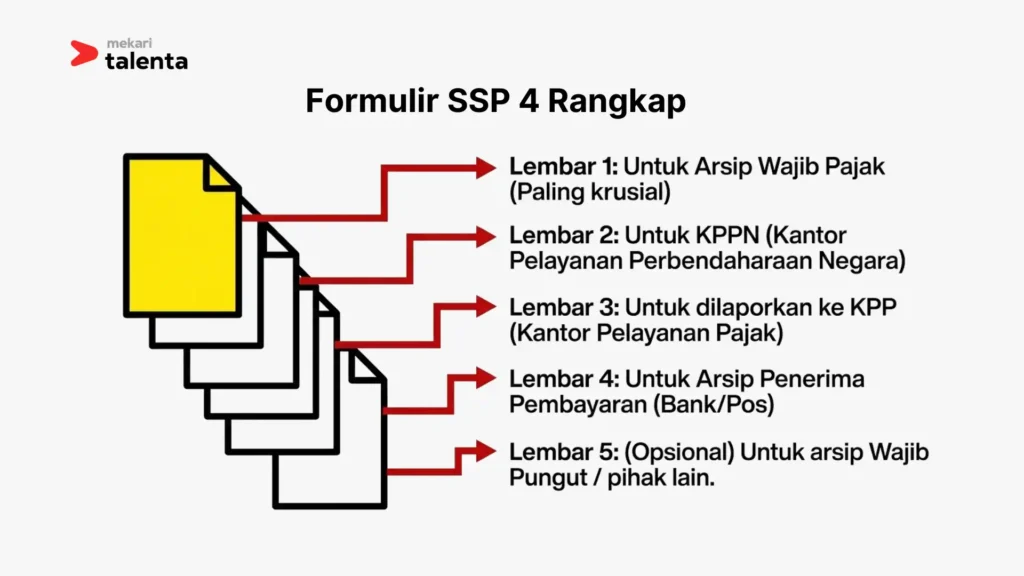

Formulir Surat Setoran Pajak (SSP)

Pada sistem manual, formulir Surat Setoran Pajak (SSP) dibuat dalam empat rangkap (lembar) yang masing-masing memiliki fungsi berbeda dalam proses administrasi perpajakan.

Setiap lembar SSP digunakan sebagai bukti dan dokumentasi bagi pihak-pihak yang terlibat dalam proses penyetoran pajak, baik oleh wajib pajak, bank penerima, maupun otoritas pajak.

Adapun pembagian empat rangkap formulir SSP adalah sebagai berikut:

- Lembar ke-1 (untuk Wajib Pajak). Digunakan sebagai bukti pembayaran yang disimpan oleh wajib pajak. Lembar ini biasanya digunakan untuk keperluan administrasi internal, pelaporan pajak, atau sebagai dokumen pendukung saat audit.

- Lembar ke-2 (untuk Kantor Pelayanan Pajak/KPP). Disampaikan kepada Kantor Pelayanan Pajak sebagai bukti bahwa wajib pajak telah melakukan penyetoran pajak. Lembar ini menjadi bagian dari administrasi otoritas pajak.

- Lembar ke-3 (untuk Bank/Kantor Pos). Disimpan oleh bank persepsi atau kantor pos yang menerima pembayaran sebagai arsip transaksi.

- Lembar ke-4 (untuk Arsip Pihak Lain/KPPN). Digunakan sebagai dokumen pendukung tambahan, biasanya untuk keperluan administrasi negara seperti Kantor Pelayanan Perbendaharaan Negara (KPPN) atau instansi terkait lainnya.

Namun, seiring dengan penerapan sistem e-Billing, penggunaan formulir SSP dalam bentuk fisik dengan empat rangkap ini sudah tidak lagi digunakan.

Seluruh proses penyetoran kini dilakukan secara digital, sehingga dokumentasi pembayaran pajak tersimpan secara elektronik dan dapat diakses melalui sistem.

Baca juga: Perhitungan PPh 21 Terbaru dengan Tarif Efektif Rata-Rata (TER)

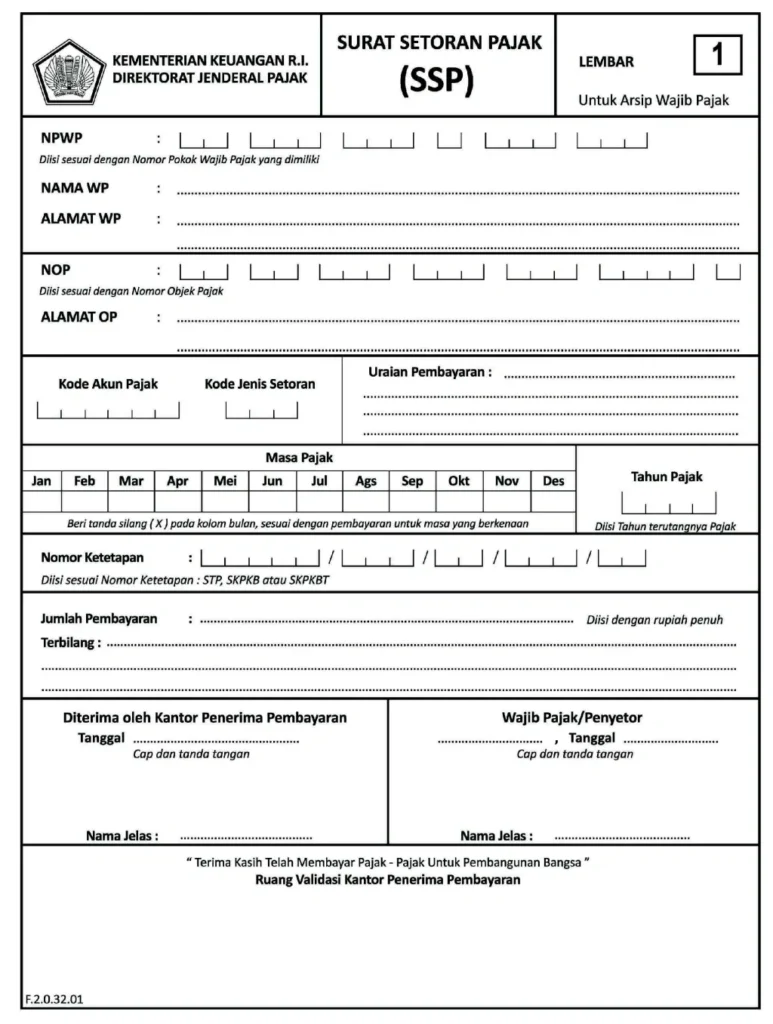

Contoh Surat Setoran Pajak

Berikut adalah contoh formulir Surat Setoran Pajak (SSP) yang digunakan dalam sistem administrasi perpajakan manual.

Formulir ini berisi berbagai komponen penting seperti identitas wajib pajak, kode akun pajak, jenis setoran, hingga rincian pembayaran yang harus diisi dengan benar.

Cara Menggunakan SSP untuk Pembayaran Pajak Karyawan

Dalam konteks perusahaan, Surat Setoran Pajak (SSP) berkaitan erat dengan kewajiban pembayaran pajak karyawan, khususnya PPh 21 yang dikelola oleh tim HR atau payroll. Meskipun saat ini prosesnya sudah menggunakan e-Billing, alur penggunaan SSP tetap relevan untuk dipahami.

Berikut langkah-langkahnya:

1. Menghitung Pajak Karyawan (PPh 21)

Pada tahap ini, HR atau tim payroll menghitung PPh 21 berdasarkan komponen penghasilan karyawan, seperti gaji pokok, tunjangan, bonus, serta potongan yang berlaku.

Perhitungan ini juga mempertimbangkan status pajak karyawan (PTKP), metode pajak (gross, gross-up, atau nett), serta penghasilan kena pajak. Hasil akhir dari tahap ini adalah nominal pajak yang harus disetorkan ke negara.

Dalam praktiknya, proses ini sering kali menjadi tahap yang paling memakan waktu dan membutuhkan tingkat ketelitian tinggi, terutama jika dilakukan secara manual atau menggunakan sistem yang belum terintegrasi.

Proses payroll dan administrasi pajak yang berjalan secara terfragmentasi juga berisiko menimbulkan kesalahan perhitungan, inkonsistensi data, hingga menyulitkan proses monitoring.

Untuk mengatasi hal tersebut, perusahaan dapat memanfaatkan solusi seperti Mekari Talenta Payroll Service yang membantu mengelola perhitungan gaji, PPh 21, hingga pelaporan pajak secara terintegrasi dalam satu sistem, sehingga proses menjadi lebih efisien, akurat, dan sesuai dengan regulasi yang berlaku.

2. Menentukan Kode Akun Pajak dan Jenis Setoran

Sebelum melakukan pembayaran, HR perlu memastikan kode akun pajak (KAP) dan kode jenis setoran (KJS) yang digunakan sudah sesuai.

Untuk PPh 21 karyawan, umumnya digunakan kode:

- KAP: 411121 (PPh Pasal 21)

- KJS: disesuaikan dengan jenis setoran (misalnya setoran masa)

Ketepatan kode ini sangat penting untuk menghindari kesalahan administrasi dan potensi koreksi pajak.

3. Mengisi Data SSP melalui e-Billing

Data yang sebelumnya diisi dalam formulir SSP kini diinput melalui sistem e-Billing (SSE atau kanal resmi lainnya).

Informasi yang perlu diinput meliputi:

- NPWP/NIK wajib pajak

- jenis pajak

- masa dan tahun pajak

- kode akun pajak dan jenis setoran

- nominal pembayaran

Setelah data lengkap, sistem akan menghasilkan kode billing sebagai dasar pembayaran pajak.

4. Melakukan Pembayaran Pajak

Pembayaran dilakukan menggunakan kode billing melalui bank persepsi, ATM, internet banking, atau kanal pembayaran resmi lainnya.

Setelah transaksi berhasil, wajib pajak akan mendapatkan Bukti Penerimaan Negara (BPN) yang berfungsi sebagai pengganti SSP fisik.

4. Menyimpan Bukti Pembayaran Pajak

Bukti pembayaran (BPN) perlu disimpan dengan baik sebagai bagian dari dokumentasi pajak perusahaan. Dokumen ini akan digunakan untuk keperluan audit, rekonsiliasi data, serta sebagai bukti bahwa kewajiban pajak telah dipenuhi.

Baca juga: Panduan Bukti Potong PPh 21: Jenis, Format, Contoh, dan Cara-Caranya

5. Melaporkan Pajak melalui SPT Masa

Setelah pembayaran dilakukan, HR wajib melaporkan pajak melalui SPT PPh 21 sesuai periode yang berlaku.

Data dari e-Billing dan pembayaran pajak akan menjadi dasar dalam pelaporan ini, sehingga penting untuk memastikan seluruh data sudah akurat dan konsisten.

7. Melakukan Rekonsiliasi Data Payroll dan Pajak

Sebagai tahap akhir, HR perlu memastikan bahwa data payroll, pembayaran pajak, dan pelaporan sudah selaras. Rekonsiliasi ini penting untuk menghindari selisih data yang dapat berdampak pada audit atau ketidaksesuaian pelaporan di kemudian hari.

Optimalkan Proses Pembayaran dan Pelaporan Pajak Karyawan dengan Mekari Talenta agar Lebih Akurat dan Terintegrasi

Mengelola pembayaran pajak karyawan tidak hanya sebatas melakukan penyetoran, tetapi juga memastikan setiap transaksi tercatat dengan benar, memiliki bukti yang valid, dan selaras dengan proses pelaporan pajak perusahaan.

Tanpa sistem yang terintegrasi, HR dan tim payroll sering kali menghadapi kendala seperti kesalahan kode billing, data pajak yang tidak sinkron, hingga proses rekonsiliasi yang memakan waktu dan rawan error.

Untuk itu, perusahaan perlu mengelola proses payroll dan perpajakan secara lebih sistematis, berbasis data, dan terhubung langsung dalam satu platform terpusat, mulai dari perhitungan hingga pelaporan.

Mekari Talenta hadir sebagai solusi AI-centric HRIS berbasis cloud yang membantu perusahaan mengelola administrasi karyawan yang mencakup employee database, attendance management, payroll management, performance management, hingga talent management—semuanya terintegrasi dalam satu sistem terpusat untuk mendukung operasional HR secara end-to-end.

Melalui fitur payroll management, HR dapat menghitung gaji, tunjangan, dan potongan secara otomatis, termasuk perhitungan PPh 21 yang akurat sesuai regulasi, serta memastikan seluruh proses payroll berjalan lebih efisien.

Fitur ini juga memungkinkan perusahaan untuk:

- Mengelola data perpajakan karyawan secara terpusat. Pastikan data NPWP, status pajak, hingga histori pembayaran tersimpan rapi dan selalu up-to-date dalam satu sistem.

- Generate e-Bupot langsung dari sistem payroll. Buat bukti potong PPh 21/26 secara otomatis tanpa perlu export atau input ulang data melalui integrasi dengan KlikPajak.

- Memastikan kepatuhan terhadap regulasi pajak. Sistem selalu mengikuti ketentuan terbaru, sehingga proses payroll dan pelaporan tetap sesuai aturan.

- Meningkatkan efisiensi proses payroll dan pelaporan. Kurangi pekerjaan manual dan percepat proses administrasi pajak dalam satu alur kerja terintegrasi.

Simak video ini untuk memahami fitur pengelolaan payroll secara lengkap di Mekari Talenta:

Bahkan, Mekari Talenta juga menyediakan layanan payroll outsourcing bagi perusahaan yang ingin mengelola proses penggajian dan perpajakan secara lebih praktis tanpa membebani tim internal.

Dengan sistem yang terintegrasi, perusahaan tidak hanya dapat memastikan setiap pembayaran pajak tercatat dengan benar dan terdokumentasi dengan baik, tetapi juga meningkatkan efisiensi operasional serta mengurangi risiko kesalahan dalam proses perpajakan.

Jika Anda ingin mengelola payroll dan perpajakan karyawan secara lebih praktis, akurat, dan compliant, jadwalkan demo Mekari Talenta sekarang dan optimalkan proses HR di perusahaan Anda.

Reference