- PPh 21 adalah pajak atas penghasilan individu seperti gaji, upah, honorarium, atau tunjangan yang dipotong oleh pemberi kerja.

- Sejak 2024, perhitungannya menggunakan Tarif Efektif Rata-rata (TER) dengan cara mengalikan penghasilan bruto bulanan dengan tarif sesuai kategori PTKP, lalu disesuaikan kembali secara tahunan menggunakan tarif progresif.

Seperti yang kita tahu sebelumnya, Pajak Penghasilan Pasal 21 atau PPh 21 merupakan jenis pajak atas penghasilan yang berupa gaji, upah, honorarium, atau tunjangan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh orang pribadi sebagai subjek pajak.

Namun mulai 1 Januari 2024, pemerintah telah mengubah skema perhitungan PPh 21 menggunakan Tarif Efektif Rata-rata (TER) terbaru melalui Peraturan Pemerintah Nomor 58 Tahun 2023 tentang Tarif Pemotongan PPh Pasal 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan WP Orang Pribadi.

Perubahan skema ini akan mengubah bagaimana perusahaan menghitung penghasilan karyawan karena menggunakan tarif dan metode yang sedikit berbeda dengan sebelumnya.

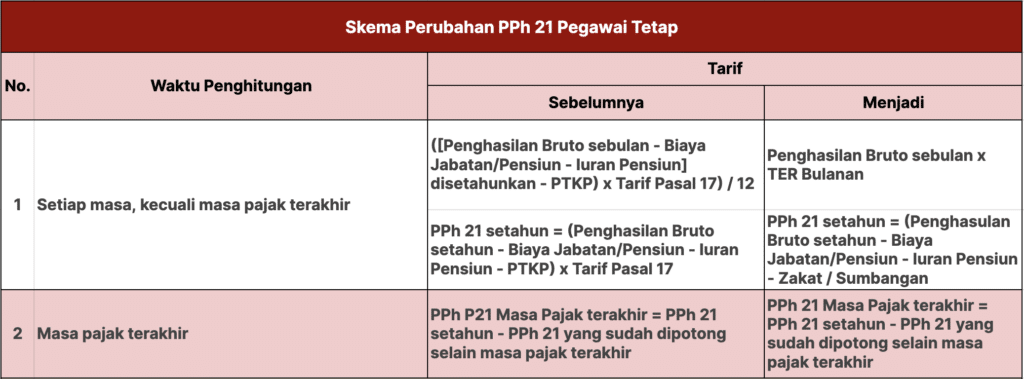

Tidak ada tambahan beban pajak baru sehubungan dengan penerapan tarif efektif. Penerapan tarif efektif bulanan bagi Pegawai Tetap hanya digunakan dalam melakukan penghitungan PPh Pasal 21 untuk masa pajak selain Masa Pajak Terakhir, sedangkan penghitungan PPh Pasal 21 setahun di Masa Pajak Terakhir tetap menggunakan tarif Pasal 17 ayat (1) huruf a UU PPh seperti ketentuan saat ini.

Tujuan perubahan skema pemotongan PPh 21 ini adalah:

- Memberikan kemudahan bagi perusahaan dalam melakukan penghitungan sehingga dapat menekan kemungkinan salah hitung saat melaksanakan kewajiban perpajakan

- Memudahkan penerima penghasilan (karyawan) untuk melakukan pengecekan kebenaran pemotongan PPh 21 sehingga dapat tercipta mekanisme check and balance.

- Memudahkan pembangunan sistem administrasi perpajakan yang mampu melakukan validasi atas perhitungan Wajin Pajak (WP).

Bagaimana perubahannya dan seperti apa contoh perhitungan PPh 21 berdasarkan Tarif Efektif Rata-rata? Simak pembahasannya di artikel Mekari Talenta berikut ini.

Sekilas tentang Pengenaan PPh Pasal 21

PPh Pasal 21 adalah pajak yang dikenakan atas penghasilan yang diterima individu dari pekerjaan, jasa, atau kegiatan yang dilakukan di Indonesia.

Dalam praktiknya, PPh 21 paling sering ditemui dalam proses penggajian karyawan di perusahaan.

Perhitungan pajak ini dapat dilakukan secara manual, namun akan jauh lebih efisien bila menggunakan sistem payroll seperti Mekari Talenta, yang sudah terintegrasi dengan data kehadiran dan komponen penghasilan karyawan.

Namun, PPh 21 tidak hanya berlaku bagi pegawai tetap. Pajak ini juga dikenakan pada pegawai tidak tetap, pekerja lepas atau bukan pegawai, hingga individu yang menjalankan usaha atau profesi secara mandiri.

Besaran pajak yang dipotong bisa berbeda-beda, tergantung status penerima penghasilan serta jenis penghasilannya, apakah termasuk penghasilan pegawai tetap, pegawai tidak tetap, bukan pegawai, penghasilan yang bersifat final, atau jenis penghasilan lainnya.

Seiring berkembangnya bisnis, pengelolaan payroll dan pajak menjadi semakin kompleks. Mekari Talenta Payroll Outsourcing hadir sebagai solusi end-to-end untuk membantu Anda mengelola seluruh proses secara lebih terstruktur, akurat, dan scalable.

Perubahan Regulasi PPh 21 Terbaru

Pemerintah telah menetapkan aturan baru mengenai pemotongan PPh Pasal 21 melalui PP No. 58 Tahun 2023. Aturan ini mengatur cara perhitungan pajak atas penghasilan yang diterima individu dari pekerjaan, jasa, atau kegiatan di dalam negeri.

Dalam penerapannya, terdapat dua skema perhitungan tarif PPh 21:

1. Tarif progresif Pasal 17 ayat (1) huruf a UU PPh

Tarif ini digunakan untuk menghitung PPh 21 secara tahunan, khususnya pada masa pajak terakhir (biasanya akhir tahun atau ketika karyawan berhenti bekerja).

2. Tarif Efektif Rata-rata (TER)

Tarif TER digunakan untuk menghitung PPh 21 bulanan atau harian sepanjang tahun berjalan. Skema ini bertujuan mempermudah perhitungan pajak secara praktis tanpa harus menghitung ulang pajak tahunan setiap bulan.

Dasar Hukum Penghitungan PPh 21

Dasar hukum dari penghitungan PPh 21 ini sudah sesuai dengan Pasal 21 ayat (5) dari Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan (UU PPh) yang berbunyi:

“Tarif Pemotongan atas penghasilan sebagaimana dimaksud pada ayat (1) adalah tarif pajak sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf a, kecuali ditetapkan lain dengan Peraturan Pemerintah.”

Lalu yang terbaru, pemerintah mengeluarkan PP 58/2023 melalui Peraturan Menteri Keuangan No. 168 Tahun 2023 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Orang Pribadi. Peraturan ini mengatur secara teknis bagaimana pelaksanaan serta mekanisme pemotongan pajak karyawan.

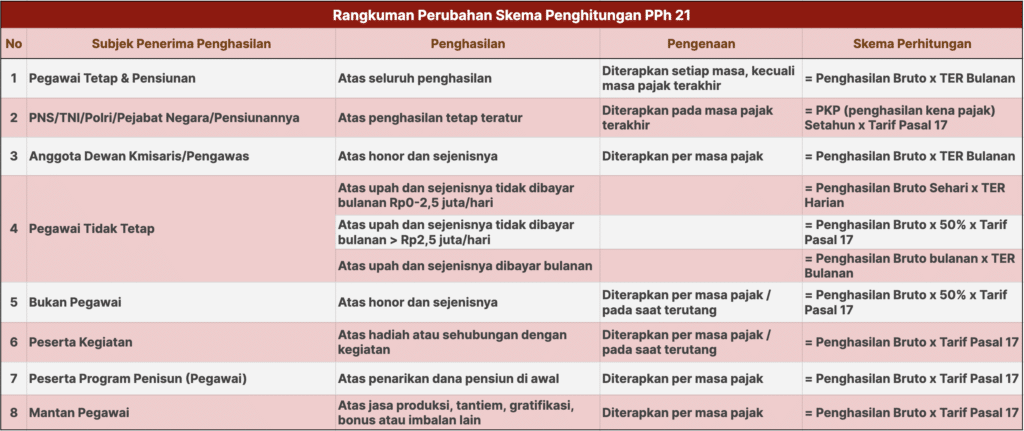

Perubahan Skema Perhitungan PPh 21

Terdapat beberapa perubahan terkait skema hitung PPh 21 yang mana pokok perubahannya adalah sebagai berikut:

1. Perubahan seluruh skema penghitungan PPh 21

Perubahan skema penghitungan yang dipotong untuk pegawai tetap (untuk masa pajak selain masa pajak terakhir) dan juga pegawai tidak tetap.

2.Memperluas lingkup penghitungan PPh 21

Perluasan lingkup penghitungan ini berlaku untuk peserta program pensiun yang masih berstatus pegawai yang menarik dana pensiun. Perluasan ini sebelumnya berlaku hanya Dapen, tapi kini juga menjadi berlaku untuk lingkup BPJSTK, ASABRI, TASPEN.

3. Pengurangan zakat/sumbangan keagamaan

Zakat atau sumbangan keagamaan yang sifatnya wajib dan dibayar melalui pemberi kerja bisa dikurangi dalam penghitungan penghasilan bruto PPh Pasal 21.

4. Menambah pengecualian penghasilan yang dipotong

DTP kini menjadi pengecualian atas penghasilan yang dipotong.

5. Menggabung seluruh penghasilan

Seluruh penghasilan pegawai tetap dalam 1 bulan kini digabung.

6. Pemotongan PPh Pasal 21 atas natura/kenikmatan

Adanya pemotongan PPh 21 Wajib Pajak Pribadi atas natura atau kenikmatan.

Penyesuaian Pengaturan Skema Penghitungan PPh 21

Selain adanya perubahan aturan, terdapat juga beberapa pokok penyesuaian dalam skema penghitungan PPh 21, di antaranya sebagai berikut:

- Mempertegas pemberi kerja yang tidak wajib melakukan pemotongan pajak penghasilan

- Pemberi kerja tidak wajib memotong pajak penghasilan apabila:

- Pemberi kerja yang melakukan pembayaran kepada penerima penghasilan yang tidak terkait usaha/pekerjaan bebas pemberi kerja

- Organisasi internasional berdasarkan perjanjian internasional.

- Menggabungkan PMK biaya jabatan/biaya pensiun dan PMK pengurang penghasilan harian

- Menambah pengecualian penghasilan yang dipotong PPh Pasal 21 berdasarkan Pasal 4 ayat (3) UU PPh, yakni: bantuan, sumbangan, dan hibah

- Menyesuaikan pengurang penghasilan bruto Bukan Pegawai dengan konsep dalam PMK-141/2015

- Menaikan bunyi DPP PPh 21 Dokter dalam PER-16 ke dalam Lampiran RPMK (Petunjuk Umum)

- Menegaskan hak penerima penghasilan untuk menerima bukti pemotongan dan tidak ada kewajiban pembuatan bupot jika tidak ada penghasilan yang dibayarkan

- Lebih bayar (LB) karena pembetulan boleh dikompensasi ke masa berikutnya, tidak harus berurutan dan PNS membuat surat pernyataan 2 pemberi kerja.

Pengenalan Tarif Efektif Rata-Rata (TER)

Tarif Efektif Rata-Rata atau TER dalam perhitungan PPh 21 terbaru dibuat untuk menyederhanakan perhitungan pajak dari Wajib Pajak (WP).

TER juga bertujuan untuk memberikan kemudahan bagi WP untuk menghitung potongan PPh 21 setiap periode pajak.

Penyederhanaan perhitungan PPh 21 ini juga menjadi salah satu bagian di dalam agenda Sistem Inti Administrasi Perpajakan (Core Tax Administration) yang dirumuskan dalam Peraturan Presiden Nomor 40 Tahun 2018 tentang Pembaruan Sistem Administrasi Perpajakan.

Dengan penyederhanaan ini, penentuan tarif untuk para pegawai tetap dibagi menjadi tiga golongan untuk tarif efektif bulanan berdasarkan PTKP (Penghasilan Tidak Kena Pajak), yakni:

Tarif efektif bulanan

- TER A: PTKP TK/0 (Rp 54 juta), TK/1 & K/0 (Rp 58,5 juta)

- TER B: PTKP TK/2 & K/1 (Rp 63 juta), TK/3 & K/2 (Rp 67,5 juta)

- TER C: PTKP K/3 (Rp 72 juta)

Sementara itu, untuk tarif efektif harian bagi karyawan yang digaji per hari, penentuan tarifnya adalah sebagai berikut:

- Penghasilan Bruto Harian kurang dari atau sama dengan Rp450 ribu = 0% X Penghasilan Bruto Harian

- Penghasilan Bruto Harian lebih dari Rp450 ribu sampai dengan Rp2,5 juta = 0,5% X Penghasilan Bruto Harian

Baca Juga: Contoh Cara Perhitungan PPh Pasal 21 Karyawan Terbaru

Tabel infografis tarif TER per golongan untuk pegawai tetap

Berikut adalah tarif lengkap masing-masing golongan untuk pegawai tetap.

Tarif PPh 21 TER pegawai tetap

Perubahan skema tarif efektif rata-rata untuk golongan lainnya

Salah satu hal yang menjadi kesulitan bagi HR dalam menghitung gaji karyawan adalah menghitung PPh 21.

Namun, dibandingkan dengan perhitungan PPh 21 sebelumnya, dapat dikatakan perhitungan menggunakan TER akan jauh lebih sederhana.

Rumus perhitungannya sendiri berbeda-beda tergantung subjek pajaknya. Berikut adalah skemanya lengkapnya.

Skema perubahan PPh 21

Berikut adalah rincian perubahan skema penghitungan PPh 21 masing-masing subjek pajak penghasilan.

Pegawai tetap

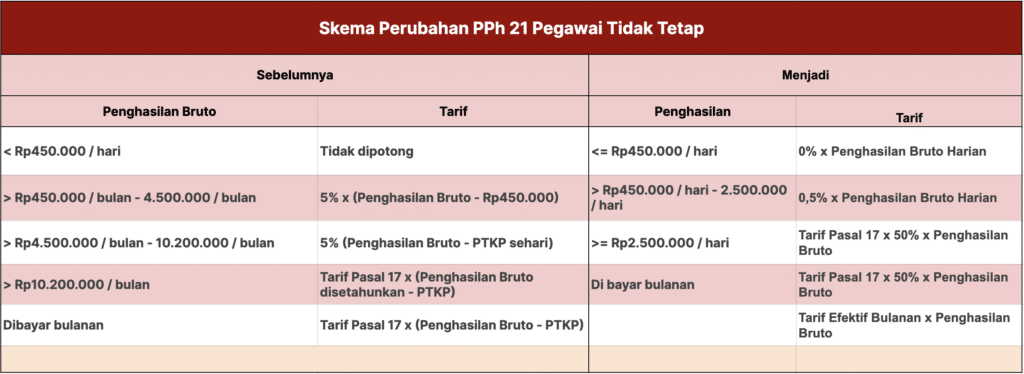

Pegawai tidak tetap

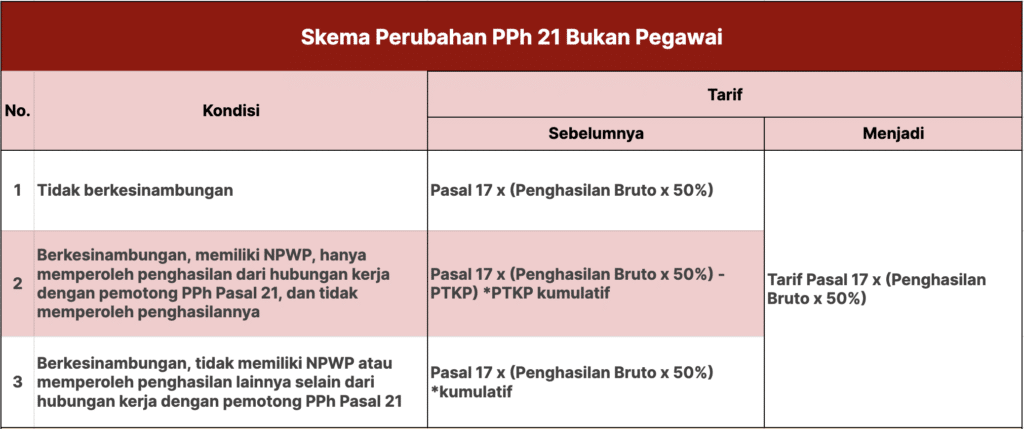

Bukan pegawai

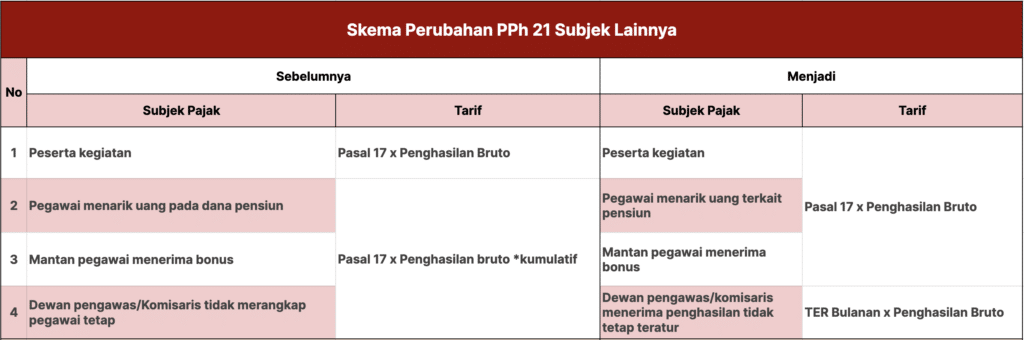

Subjek lainnya

Contoh penghitungan PPh 21 menggunakan metode TER untuk pegawai tetap

Seorang karyawan bank yang belum menikah dan tidak mempunyai tanggungan dan berstatus sebagai pegawai tetap memiliki penghasilan sebesar Rp10.000.000 ditambah tunjangan setiap bulannya sebesar Rp2.000.000. Ia juga mendapatkan bonus di bulan Maret sebanyak Rp10.000.000 serta memperoleh tunjangan hari raya sebesar satu kali gaji di bulan April.

Selain itu, iuran premi Jaminan Kecelakaan Kerja (JKK) dan juga Jaminan Kematian (JKM) dibayarkan perusahaan masing-masing sebesar 0,24% dan 0,3% dari gaji sehingga keduanya bernilai Rp54.000 setiap bulannya.

Berapa iuran PPh 21 yang dipotong setiap bulannya dengan menggunakan tarif efektif rata-rata dari bulan Januari hingga November?

Januari hingga November

PTKP = TK/0 maka karyawan tersebut masuk dalam golongan TER A

Menurut Permenaker Nomor 6 tahun 2016 tentang Tunjangan Hari Raya Keagamaan Bagi Pekerja/Buruh Di Perusahaan Bab II Pasal 3 ayat 2 (b) Upah 1 (satu) bulan sebagaimana dimaksud pada ayat (1) terdiri atas komponen upah: b. Upah pokok termasuk tunjangan tetap.

Dalam hal ini, maka perhitungan THR adalah gaji pokok (Rp10.000.000) + tunjangan tetap (Rp2.000.000) = Rp12.000.000.

Jumlah PPh 21 yang dibayarkan karyawan pada bulan Januari hingga November sebesar Rp8.489.160

Desember

Di Desember, perhitungan PPh 21 kembali menggunakan tarif Pasal 17. Berikut rincian komponennya.

Penghasilan bruto setahun = Rp166.648.000

Biaya jabatan maksimal Rp6 juta satu tahun = 5% x penghasilan bruto x 12 = Rp6.000.000

Iuran pensiun, 1% dari gaji pokok = 1% x Rp10.000.000 x 12 = Rp1.200.000

Iuran Jaminan Hari Tua (JHT), 2% dari gaji pokok = 2% x Rp10.000.000 x 12 = Rp2.400.000

Maka, penghitungan lengkap PPh 21 di bulan Desember adalah sebagai berikut:

PPh Pasal 21 terpotong di bulan Desember adalah sebesar Rp968.040 berasal dari jumlah PPh 21 Masa Pajak Terakhir = PPh 21 setahun (Rp9.457.200) dikurangi PPh 21 yang telah dipotong selain masa pajak terakhir (Januari – November sebesar Rp8.489.160).

Contoh penghitungan PPh 21 pegawai tidak tetap

Penghitungan PPh 21 pegawai tidak tetap terbagi menjadi dua skema, yakni untuk pegawai yang digaji harian dengan pegawai yang digaji bulanan. Berikut contohnya untuk pegawai tidak tetap.

Pegawai tidak tetap dengan gaji harian

Karyawan A mengerjakan pekerjaan paruh waktu di PT Aksara di bulan Maret selama 10 hari. Ia menerima penghasilan sebesar Rp500.000 per hari. Karena ia memiliki penghasilan lebih dari Rp450.000 per hari, maka tarif efektif PPh 21 karyawan A adalah sebesar 0,5%.

Maka penghitungan PPh 21 atas penghasilan karyawan A adalah sebagai berikut:

0,5% x Rp500.000 x 10 hari = Rp25.000

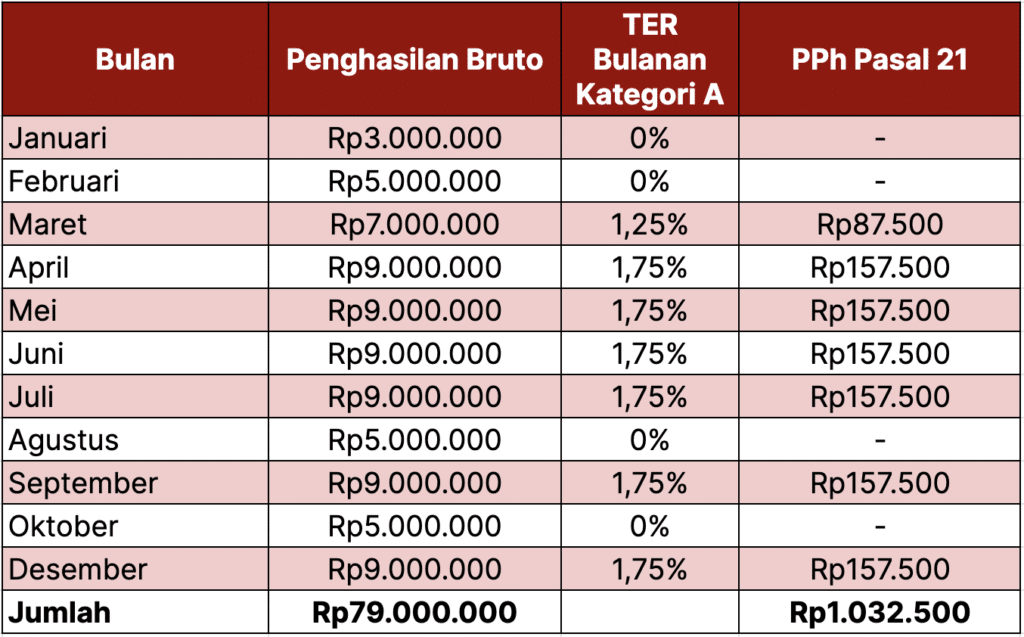

Pegawai tidak tetap dengan gaji bulanan

Karyawan B mengerjakan pekerjaan paruh waktu di PT Muara Karang selama satu tahun dan berstatus TK/0 dan masuk kategori TER A dalam tarif efektif bulanan.

Maka penghitungan PPh 21 atas penghasilan karyawan B adalah sebagai berikut:

Contoh penghitung PPh 21 bukan pegawai

Andi merupakan seorang auditor dan mendapatkan pekerjaan untuk mengaudit kondisi keuangan PT Akreditasi. Ia mendapatkan imbalan sebesar Rp400 juta. Berikut penghitungan PPh 21 Andi.

Dasar pemotongan PPh 21 Andi = Pasal 17 UU HPP x (50% x Penghasilan bruto)

= Pasal 17 x (50% x Rp400.000.000)

= Pasal 17 x Rp200.000.000

Besaran PPh 21 Andi

5% x Rp60.000.000 = Rp3.000.000

15% x Rp140.000.000 = Rp21.000.000

PPh 21 = Rp24.000.000

Tujuan serta dampak diberlakukannya TER

Salah satu tujuan adanya perubahan dalam penghitungan PPh 21 adalah efisiensi proses bisnis karena proses penghitungannya yang lebih mudah. Selain itu, terdapat beberapa tujuan lain dari pemberlakukan tarif efektif rata-rata, seperti:

- Memberikan kemudahan dan kesederhanaan bagi Wajib Pajak untuk menghitung pemotongan PPh Pasal 21 setiap bulannya

- Meningkatkan kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya

- Memberikan kemudahan dalam membangun sistem administrasi perpajakan yang mampu melakukan validasi atas perhitungan Wajib Pajak.

Sementara itu, dampak yang dapat diberikan dari pemberlakuan TER adalah tidak adanya tambahan beban pajak baru sehubungan dengan penerapan tarif efektif.

Penerapan tarif efektif bulanan bagi Pegawai Tetap hanya digunakan dalam melakukan penghitungan PPh Pasal 21 untuk masa pajak selain Masa Pajak Terakhir, sementara itu penghitungan PPh Pasal 21 setahun di Masa Pajak Terakhir tetap menggunakan tarif Pasal 17 ayat (1) huruf a UU PPh seperti ketentuan sebelumnya.

Manfaat pemahaman TER dan Core Tax Administration System

Sebagaimana yang telah dijelaskan sebelumnya, implementasi perhitungan PPh 21 menggunakan TER merupakan bagian dari agenda penerapan Core Tax Administration System dari DJP.

Sistem ini merupakan sistem teknologi informasi yang menyediakan dukungan untuk otomasi proses bisnis dalam pelaksanaan tugas DJP, termasuk di dalamnya dokumen perpajakan, pembayaran pajak, pendaftaran wajib pajak, pemeriksaan dan penagihan, dan lain sebagainya.

Salah satu tujuan dari penerapan Core Tax Administration System adalah untuk memperbaiki infrastruktur perpajakan di Indonesia. Beberapa manfaatnya di antaranya adalah sebagai berikut.

- Menciptakan institusi perpajakan yang kuat, kredibel, dan akuntabel

- Efisiensi proses bisnis

- Sinergi yang optimal antar lembaga

- Meningkatkan kepatuhan Wajib Pajak terhadap kewajibannya

- Berpotensi membantu meningkatkan penerimaan negara atau Tax Ratio sekitar 1,5%

- Pemberlakuan core tax system dapat dengan mudah meningkatkan kualitas data, segmentasi dan profiling pada wajib pajak

Kesimpulan

Penerapan metode Tarif Efektif Rata-rata (TER) membuat perhitungan PPh 21 jadi lebih sederhana dan mudah diterapkan dalam proses payroll. Namun, jika dilakukan secara manual, perhitungan pajak tetap bisa memakan waktu dan berisiko terjadi kesalahan.

Untuk mempermudah proses tersebut, Anda dapat menggunakan software payroll Mekari Talenta, yang sudah mendukung perhitungan PPh 21 terbaru dengan metode TER. Seluruh komponen gaji, termasuk pajak karyawan, akan dihitung otomatis tanpa harus input atau rekalkulasi manual.

Talenta juga terintegrasi dengan Klikpajak, sehingga pengelolaan pajak mulai dari hitung, setor, hingga lapor dapat dilakukan dalam satu sistem yang terhubung. Hasilnya, proses payroll menjadi lebih cepat, akurat, dan sesuai regulasi pemerintah yang berlaku.

Tertarik untuk mengetahui fitur ini lebih jauh? Konsultasikan kebutuhan Anda bersama tim sales kami dan coba gratis demo aplikasi Mekari Talenta sekarang juga.

Baca juga: Surat Setoran Pajak (SSP): Pengertian, Fungsi & Contohnya