- Upah Minimum Sektoral (UMS) adalah upah minimum yang berlaku khusus bagi sektor industri tertentu dan nilainya lebih tinggi daripada UMP atau UMK.

- Contoh nominal UMSP 2026 di beberapa provinsi antara lain DKI Jakarta hingga Rp5.872.985, Papua Rp4.476.209, Kalimantan Tengah Rp3.714.130, Sumatera Barat Rp3.214.846, dan Bali Rp3.267.693.

Bagi perusahaan dengan operasional di berbagai provinsi, urusan upah minimum tidak pernah sesederhana satu angka yang berlaku nasional.

Setiap provinsi punya angka UMP sendiri, dan di sejumlah sektor, ada lapisan tambahan bernama upah minimum sektoral yang wajib diikuti.

Tanpa pemetaan yang rapi, perusahaan multi-cabang berisiko salah bayar di satu wilayah sementara sudah patuh di wilayah lain.

Artikel ini membahas tuntas apa itu upah minimum sektoral, dasar hukumnya, hingga cara mengelola kepatuhannya di skala enterprise.

Apa Itu Upah Minimum Sektoral (UMS)?

Upah Minimum Sektoral (UMS) adalah standar upah minimum yang ditetapkan khusus untuk sektor industri tertentu, dengan besaran yang umumnya lebih tinggi dibandingkan upah minimum umum yang berlaku di wilayah yang sama.

Kebijakan ini lahir dari pertimbangan bahwa sektor-sektor tertentu memiliki tingkat risiko kerja, tuntutan keahlian, atau kontribusi ekonomi yang lebih besar, sehingga pekerjanya dianggap layak menerima standar upah yang lebih tinggi dari batas minimum umum.

UMS dapat ditetapkan di tingkat provinsi, yang disebut Upah Minimum Sektoral Provinsi (UMSP), maupun di tingkat kabupaten/kota, yang disebut Upah Minimum Sektoral Kabupaten/Kota (UMSK), tergantung kebijakan pemerintah daerah masing-masing.

Baca juga: Upah Minimum: Ketahui Mekanisme Penetapannya

Perbedaan UMS, UMK, dan UMP

Ketiga istilah ini kerap dianggap sama, padahal masing-masing memiliki cakupan dan fungsi yang berbeda dalam sistem pengupahan Indonesia.

- Upah Minimum Provinsi (UMP) adalah standar upah minimum yang berlaku secara umum di seluruh wilayah sebuah provinsi, tanpa memandang sektor usaha, dan menjadi batas bawah bagi seluruh perusahaan di provinsi tersebut.

- Upah Minimum Kabupaten/Kota (UMK) adalah standar upah minimum yang berlaku di tingkat kabupaten/kota tertentu, biasanya ditetapkan lebih tinggi dari UMP provinsi induknya karena mempertimbangkan kondisi ekonomi lokal yang lebih spesifik.

- Upah Minimum Sektoral (UMS), baik di tingkat provinsi (UMSP) maupun kabupaten/kota (UMSK), berlaku khusus untuk sektor industri tertentu dan besarannya harus lebih tinggi dari UMP atau UMK di wilayah yang sama. Artinya, UMS adalah lapisan tambahan di atas UMP/UMK, bukan pengganti keduanya.

Bagi perusahaan dengan banyak cabang, memahami hierarki ini krusial. Kewajiban membayar upah minimum yang berlaku di satu cabang bisa berbeda tergantung provinsi, kabupaten/kota, dan sektor usaha yang terdaftar di lokasi tersebut.

Baca juga: Lengkap! Pengertian serta Beda UMK, UMR, dan UMP

Dasar Hukum Upah Minimum Sektoral di Indonesia

Ketentuan UMS sebenarnya bukan hal baru.

UU Cipta Kerja sempat menghapus ketentuan UMS dari sistem pengupahan nasional, sehingga hanya menyisakan UMP dan UMK sebagai acuan upah minimum di seluruh sektor usaha.

Penghapusan ini digugat oleh sejumlah serikat pekerja ke Mahkamah Konstitusi, dengan argumen bahwa hilangnya UMS mengurangi perlindungan bagi pekerja di sektor-sektor yang memiliki risiko kerja atau tuntutan spesialisasi lebih tinggi dari sektor lain.

Melalui Putusan MK Nomor 168/PUU-XXI/2023 yang dibacakan pada 31 Oktober 2024, Mahkamah Konstitusi mengabulkan sebagian gugatan tersebut dan mewajibkan kembali pemberlakuan UMS.

Putusan ini menegaskan bahwa gubernur wajib menetapkan upah minimum sektoral di tingkat provinsi, dan dapat menetapkannya pula di tingkat kabupaten/kota.

Dalam pertimbangannya, MK menyatakan bahwa penghapusan UMS bertentangan dengan prinsip perlindungan hak-hak pekerja yang dijamin Pasal 28D ayat (2) UUD 1945, khususnya hak atas imbalan dan perlakuan yang adil dan layak dalam hubungan kerja.

Selain menghidupkan kembali UMS, putusan yang sama juga mengembalikan komponen kebutuhan hidup layak (KHL) sebagai bagian dari perhitungan upah, memperjelas variabel “indeks tertentu” dalam formula pengupahan, dan menegaskan kewajiban perusahaan menyusun struktur dan skala upah dengan memperhatikan golongan, jabatan, masa kerja, pendidikan, dan kompetensi.

Sebagai tindak lanjut, pemerintah menerbitkan PP 49/2025 tentang Perubahan Kedua atas PP 36/2021 tentang Pengupahan, yang antara lain memperluas rentang indeks alfa formula pengupahan menjadi 0,5 hingga 0,9 dan menghapus batas atas (capping) kenaikan upah minimum.

Bagi perusahaan, implikasi paling nyata dari perubahan ini adalah kembalinya kewajiban memantau dua lapis regulasi upah sekaligus, yaitu UMP/UMK di setiap wilayah operasional dan UMS di sektor-sektor yang telah ditetapkan pemerintah daerah setempat.

Bagaimana Menentukan Apakah Perusahaan Wajib Mengikuti Upah Minimum Sektoral?

Tidak semua perusahaan otomatis terikat UMS. Ada beberapa langkah yang perlu dipastikan HR sebelum menyimpulkan kewajiban ini berlaku bagi bisnisnya.

1. Verify the Regulation: Apakah Wilayah Operasional Perusahaan Memang telah Menetapkan UMS?

Langkah pertama adalah memverifikasi apakah pemerintah provinsi atau kabupaten/kota tempat perusahaan beroperasi telah menerbitkan keputusan mengenai Upah Minimum Sektoral Provinsi (UMSP) maupun Upah Minimum Sektoral Kabupaten/Kota (UMSK).

Tidak semua daerah memiliki UMS, seperti DI Yogyakarta, Nusa Tenggara Barat, dan Nusa Tenggara Timur.

Penetapannya bergantung pada hasil pembahasan Dewan Pengupahan bersama asosiasi pengusaha dan serikat pekerja di sektor terkait.

Artinya, perusahaan tidak dapat langsung berasumsi bahwa keberadaan UMP atau UMK otomatis diikuti oleh UMS.

2. Validate the Business Sector: Apakah Sektor Usaha Perusahaan termasuk dalam Cakupan UMS?

Setelah memastikan regulasi tersedia, langkah berikutnya adalah mencocokkan Kode Klasifikasi Baku Lapangan Usaha Indonesia (KBLI) perusahaan dengan daftar sektor yang tercantum dalam Keputusan Gubernur mengenai UMSP atau UMSK.

Hal ini penting karena tidak semua sektor usaha otomatis memiliki Upah Minimum Sektoral (UMS).

Berdasarkan Peraturan Pemerintah Nomor 49 Tahun 2025, gubernur hanya menetapkan UMS untuk sektor tertentu yang memenuhi kriteria sebagai berikut:

- Mengacu pada kategori usaha berdasarkan KBLI 5 digit, contohnya:

| Jenis usaha | KBLI 5 digit |

|---|---|

| Industri minyak goreng kelapa sawit | 10437 |

| Industri pembekuan ikan | 10213 |

| Industri pengolahan susu bubuk dan susu kental | 10520 |

| Industri tepung terigu | 10616 |

| Industri kembang gula | 10734 |

| Industri makaroni, mi, dan produk sejenis | 10740 |

| Industri roti dan kue | 10710 |

| Industri pakaian jadi | 14111 |

| Industri alas kaki | 15201 |

| Industri kendaraan bermotor | 29101 |

- Memiliki lebih dari satu perusahaan berskala menengah dan/atau besar pada sektor tersebut; dan

- Memiliki karakteristik serta risiko kerja yang berbeda dibanding sektor lainnya.

Dengan demikian, tidak terdapat daftar sektor UMS yang berlaku secara nasional.

Setiap provinsi maupun kabupaten/kota dapat menetapkan sektor yang berbeda sesuai struktur ekonomi daerah serta hasil identifikasi dan rekomendasi Dewan Pengupahan.

Karena itu, perusahaan tidak cukup hanya mengetahui lokasi operasionalnya, tetapi juga perlu memastikan apakah KBLI unit bisnisnya termasuk dalam sektor yang ditetapkan melalui Keputusan Gubernur.

Apabila tidak termasuk, maka ketentuan yang berlaku tetap mengacu pada UMP atau UMK.

3. Assess the Payroll Impact: Apakah Struktur Kompensasi Perusahaan sudah Memenuhi Ketentuan?

Menentukan kewajiban UMS seharusnya tidak berhenti pada aspek legal. HR juga perlu mengevaluasi dampaknya terhadap struktur kompensasi, anggaran payroll, hingga konsistensi penggajian di seluruh lokasi operasional.

Bagi perusahaan yang memiliki banyak cabang atau unit bisnis, satu kebijakan UMS di suatu wilayah dapat memengaruhi salary structure, proses payroll, hingga perencanaan anggaran SDM secara keseluruhan.

Karena itu, evaluasi kepatuhan sebaiknya dilakukan bersamaan dengan peninjauan strategi kompensasi, bukan hanya saat proses audit atau pemeriksaan ketenagakerjaan.

Baca juga: Cara Menyusun Struktur Penggajian Karyawan Beserta Contohnya

Dampak Upah Minimum Sektoral

Kewajiban mengikuti UMS membawa konsekuensi yang berbeda bagi perusahaan dan bagi pekerja, dan keduanya perlu dipahami HR secara berimbang.

Dampak UMS bagi Perusahaan

Bagi perusahaan, UMS bukan sekadar penyesuaian nominal gaji minimum.

Kebijakan ini dapat memengaruhi struktur biaya tenaga kerja, strategi kompensasi, hingga proses pengambilan keputusan saat berekspansi ke wilayah atau sektor baru.

1. Meningkatkan Biaya Tenaga Kerja

Karena nilai UMS harus lebih tinggi dibandingkan UMP atau UMK, perusahaan perlu mengalokasikan anggaran payroll yang lebih besar bagi unit bisnis atau cabang yang termasuk dalam sektor tersebut.

Dampaknya tidak hanya pada gaji pokok, tetapi juga berbagai komponen biaya tenaga kerja yang dihitung berdasarkan upah.

2. Menambah Kompleksitas Pengelolaan Payroll

Bagi perusahaan yang memiliki banyak cabang atau menjalankan beberapa lini bisnis, kombinasi UMP, UMK, UMSP, dan UMSK dapat berbeda di setiap wilayah.

Kondisi ini membuat proses payroll, pengelolaan data karyawan, hingga pembaruan kebijakan pengupahan menjadi lebih kompleks apabila masih dilakukan secara manual.

3. Meningkatkan Risiko Ketidakpatuhan

Kesalahan mengidentifikasi KBLI, tidak memperbarui perubahan Keputusan Gubernur, atau menerapkan acuan upah yang tidak sesuai dapat menimbulkan risiko administratif maupun perselisihan hubungan industrial.

Oleh karena itu, pemantauan regulasi pengupahan perlu menjadi bagian dari proses compliance yang dilakukan secara berkala.

Dampak UMS bagi Pekerja

Bagi pekerja, kembalinya UMS berarti perlindungan tambahan di sektor-sektor yang secara historis memiliki tuntutan kerja lebih berat atau risiko lebih tinggi dibandingkan sektor lain di wilayah yang sama.

1. Meningkatkan Perlindungan Daya Beli Pekerja

Penerapan UMS memberikan ruang bagi pemerintah daerah untuk menetapkan upah minimum yang lebih sesuai dengan kondisi industri di wilayahnya.

Data penetapan UMSP 2026 menunjukkan besaran kenaikan yang bervariasi, mulai dari 0,9% di Papua, 6,12% di Kalimantan Tengah, 6,3% di Sumatera Barat, hingga 7,04% di Bali.

Perbedaan ini mencerminkan bahwa penyesuaian upah sektoral tidak bersifat seragam, melainkan mempertimbangkan kondisi ekonomi daerah serta karakteristik sektor usaha yang bersangkutan.

2. Mendorong Sistem Pengupahan yang Lebih Adil antar Sektor

Dengan adanya UMS, pekerja pada sektor yang memiliki risiko kerja, tingkat produktivitas, atau kebutuhan kompetensi lebih tinggi memperoleh standar upah minimum yang lebih relevan dibandingkan jika seluruh sektor hanya menggunakan UMP atau UMK.

Pendekatan ini membantu menciptakan sistem pengupahan yang lebih proporsional sekaligus mengurangi kesenjangan antara karakteristik pekerjaan dan besaran upah minimum yang diterima.

Checklist Lengkap Kepatuhan Upah Minimum Sektoral bagi Perusahaan

Agar tidak ada celah kepatuhan yang terlewat, berikut checklist yang dapat digunakan tim HR dan legal di setiap cabang atau entitas.

| Area yang Perlu Dipastikan | Pertanyaan untuk Anda | Tujuan |

|---|---|---|

| Pemetaan entitas & KBLI | ☐ Apakah seluruh entitas, cabang, dan unit bisnis telah dipetakan berdasarkan lokasi operasional, KBLI, dan sektor usaha? | Memastikan setiap unit menerapkan regulasi upah yang tepat. |

| Monitoring regulasi | ☐ Apakah perusahaan memiliki mekanisme untuk memantau perubahan UMP, UMK, UMSP, dan UMSK di setiap wilayah? | Mengurangi risiko keterlambatan penyesuaian kebijakan pengupahan. |

| Validasi kewajiban UMS | ☐ Apakah sektor usaha perusahaan termasuk dalam daftar sektor yang ditetapkan melalui Keputusan Gubernur? | Memastikan perusahaan hanya menerapkan UMS apabila memang diwajibkan. |

| Strategi kompensasi | ☐ Apakah penyesuaian UMS telah dievaluasi dampaknya terhadap salary structure, salary compression, dan anggaran SDM? | Menjaga daya saing sekaligus keadilan internal. |

| Struktur & Skala Upah (SUSU) | ☐ Apakah perusahaan telah menyusun dan memperbarui struktur serta skala upah sesuai regulasi? | Memenuhi kewajiban hukum sekaligus mendukung tata kelola kompensasi. |

| Kesiapan payroll | ☐ Apakah sistem payroll mampu mengakomodasi perbedaan UMP, UMK, UMSP, dan UMSK di berbagai wilayah? | Mengurangi risiko kesalahan perhitungan dan meningkatkan efisiensi operasional. |

| Dokumentasi & audit | ☐ Apakah dasar penetapan upah, keputusan gubernur, dan proses persetujuan terdokumentasi dengan baik? | Mempermudah audit internal maupun pemeriksaan ketenagakerjaan. |

| Review tahunan | ☐ Apakah perusahaan melakukan evaluasi kepatuhan setiap akhir tahun sebelum kebijakan upah baru berlaku? | Memastikan perusahaan selalu selaras dengan perubahan regulasi. |

Risiko Kepatuhan dan Kesalahan Implementasi Upah Minimum Sektoral

Kembalinya Upah Minimum Sektoral (UMS) membuat kepatuhan pengupahan tidak lagi cukup hanya memantau UMP atau UMK.

Kesalahan dalam mengidentifikasi kewajiban UMS dapat berkembang menjadi risiko hukum, finansial, hingga reputasi yang berdampak pada keberlangsungan bisnis.

1. Risiko Sanksi Administratif hingga Pidana

Perusahaan yang membayar upah di bawah ketentuan upah minimum dapat dikenai sanksi sesuai peraturan perundang-undangan.

Pasal 88E ayat (2) UU Ketenagakerjaan secara tegas melarang pengusaha membayar upah lebih rendah dari upah minimum.

Ketentuan tersebut tidak hanya berlaku bagi UMP atau UMK, tetapi juga Upah Minimum Sektoral (UMSP/UMSK), karena PP No. 49 Tahun 2025 menetapkan bahwa cakupan upah minimum meliputi UMP, UMK, UMSP, dan UMSK.

Dengan demikian, apabila perusahaan termasuk dalam sektor yang wajib menerapkan UMS tetapi tetap membayar pekerja di bawah UMS yang berlaku, perusahaan berpotensi melanggar ketentuan upah minimum.

Kesepakatan pengupahan tersebut batal demi hukum, sehingga perusahaan wajib menyesuaikan pembayaran sesuai ketentuan peraturan perundang-undangan.

Lebih lanjut, pelanggaran terhadap larangan tersebut dapat dikenai pidana penjara paling singkat 1 tahun dan paling lama 4 tahun dan/atau denda paling sedikit Rp100 juta hingga Rp400 juta sesuai Pasal 185 UU Ketenagakerjaan sebagaimana telah diubah.

Pengecualian hanya diberikan kepada usaha mikro dan kecil yang memenuhi kriteria sebagaimana diatur dalam peraturan perundang-undangan.

2. Risiko Perselisihan Hubungan Industrial

Ketidaksesuaian penerapan UMS dapat memicu tuntutan pekerja, mediasi di dinas ketenagakerjaan, hingga sengketa di Pengadilan Hubungan Industrial.

Selain menimbulkan biaya penyelesaian sengketa, kondisi ini juga berpotensi mengganggu hubungan industrial dalam jangka panjang.

3. Risiko Beban Finansial yang Tidak Terencana

Apabila ketidakpatuhan baru diketahui setelah audit atau pemeriksaan, perusahaan dapat menghadapi kewajiban melakukan penyesuaian pembayaran kepada pekerja di samping biaya kepatuhan lainnya.

Risiko ini semakin besar bagi perusahaan yang mengelola banyak cabang dengan kombinasi UMP, UMK, UMSP, dan UMSK yang berbeda.

4. Risiko terhadap reputasi perusahaan

Di tengah meningkatnya perhatian terhadap praktik ketenagakerjaan yang adil, kepatuhan terhadap regulasi pengupahan menjadi bagian dari tata kelola perusahaan (corporate governance).

Sengketa terkait upah minimum dapat memengaruhi employer branding, hubungan dengan pekerja, hingga kepercayaan pemangku kepentingan.

Panduan Merumuskan Kompensasi yang Sesuai UMS di Perusahaan Multi-Cabang

Mengelola Upah Minimum Sektoral (UMS) di perusahaan multi-cabang memerlukan pendekatan yang terstruktur.

Selain memastikan kepatuhan terhadap regulasi, perusahaan juga perlu menjaga konsistensi struktur kompensasi agar tetap adil dan berkelanjutan di seluruh entitas.

1. Memetakan Klasifikasi Sektor (KBLI) di Setiap Cabang dan Unit Bisnis

Langkah pertama adalah memastikan setiap cabang atau unit bisnis memiliki kode KBLI yang akurat dan terdokumentasi.

Hal ini penting karena penetapan UMS tidak berlaku untuk seluruh sektor usaha, melainkan hanya sektor tertentu berdasarkan klasifikasi KBLI lima digit yang ditetapkan melalui Keputusan Gubernur.

Bagi perusahaan yang memiliki beberapa lini bisnis, jangan mengasumsikan seluruh cabang mengikuti ketentuan upah minimum yang sama.

Setiap unit perlu dipetakan berdasarkan lokasi operasional, KBLI, dan sektor usaha untuk menentukan apakah mengacu pada UMP, UMK, atau UMS.

2. Melakukan Cross-Check Regulasi UMP, UMK, dan UMS di Setiap Wilayah Operasional

Perusahaan multi-cabang tidak cukup hanya memantau perubahan UMP atau UMK.

HR juga perlu memastikan apakah pemerintah daerah telah menetapkan UMSP atau UMSK untuk sektor usaha yang dijalankan perusahaan.

Proses ini sebaiknya dilakukan setiap akhir tahun atau sebelum kebijakan upah baru berlaku, mengingat keputusan UMP, UMK, dan UMS umumnya diterbitkan dalam periode yang berdekatan.

Agar tidak ada cabang yang terlewat, perusahaan dapat menyusun matriks kepatuhan pengupahan yang memuat lokasi operasional, KBLI, regulasi upah yang berlaku (UMP, UMK, UMSP, atau UMSK), nominal upah minimum, serta tanggal efektif penerapannya.

Contohnya seperti ini:

| Cabang | KBLI | Regulasi Berlaku | Upah Minimum | Effective Date |

| Jakarta | 10710 | UMSP | RpX | 1 Jan 2026 |

| Bandung | 10710 | UMK | RpX | 1 Jan 2026 |

| Denpasar | 55110 | UMSP | RpX | 1 Jan 2026 |

Pendekatan ini membantu HR memastikan setiap entitas menggunakan acuan upah yang tepat sekaligus mempermudah proses audit kepatuhan di kemudian hari.

3. Menyusun Struktur dan Skala Upah yang Konsisten tetapi Fleksibel Antar Wilayah

Perbedaan UMP, UMK, maupun UMS antarwilayah seharusnya tidak membuat perusahaan memiliki kebijakan kompensasi yang terfragmentasi.

Sebaliknya, perusahaan perlu membangun struktur dan skala upah (SUSU) yang konsisten sebagai kerangka nasional, namun tetap memberikan fleksibilitas bagi setiap cabang untuk menyesuaikan besaran upah minimum yang berlaku di wilayahnya.

Dalam praktiknya, perusahaan dapat menetapkan salary grade dan rentang kompensasi yang seragam berdasarkan level jabatan, sementara nominal gaji dasar disesuaikan dengan regulasi pengupahan di masing-masing lokasi.

Pendekatan ini membantu menjaga internal pay equity, mengurangi risiko salary compression, serta memastikan kepatuhan terhadap ketentuan upah minimum tanpa mengorbankan konsistensi strategi kompensasi di seluruh organisasi.

Baca juga: Struktur dan Skala Upah: Ketentuan, Fungsi, & Cara Membuatnya

4. Membangun Mekanisme Monitoring Perubahan Regulasi Pengupahan Tahunan

Perusahaan sebaiknya menugaskan tim atau PIC khusus untuk memantau keputusan gubernur Kepatuhan terhadap UMP, UMK, maupun UMS tidak dapat bergantung pada pemantauan yang bersifat ad hoc.

Perusahaan perlu memiliki mekanisme monitoring regulasi yang terstruktur, termasuk menetapkan PIC yang bertanggung jawab, jadwal evaluasi berkala, serta alur komunikasi yang memastikan setiap perubahan regulasi segera diterjemahkan ke dalam kebijakan internal.

Karena penetapan upah minimum umumnya dilakukan pada akhir tahun dan mulai berlaku 1 Januari tahun berikutnya, HR, legal, dan finance perlu berkoordinasi sejak awal proses penetapan agar perusahaan memiliki cukup waktu untuk memperbarui struktur kompensasi, anggaran payroll, dan sistem penggajian.

Pendekatan ini membantu perusahaan mengurangi risiko keterlambatan implementasi sekaligus memastikan seluruh cabang menerapkan ketentuan upah minimum yang berlaku secara tepat waktu.

5. Mendokumentasikan Dasar Perhitungan untuk Kebutuhan Audit dan Compliance

Setiap keputusan terkait penerapan UMP, UMK, maupun UMS di masing-masing cabang sebaiknya didukung oleh audit trail yang jelas, mulai dari Keputusan Gubernur yang menjadi dasar, klasifikasi KBLI perusahaan, hingga proses persetujuan internal.

Dokumentasi ini tidak hanya memudahkan perusahaan saat menghadapi audit atau pemeriksaan ketenagakerjaan, tetapi juga memastikan setiap kebijakan kompensasi dapat dipertanggungjawabkan secara konsisten.

Bagi perusahaan multi-cabang, dokumentasi yang terpusat juga membantu menjaga keseragaman penerapan kebijakan di seluruh entitas.

Dengan demikian, ketika terjadi perubahan regulasi atau pergantian personel HR, perusahaan tetap memiliki dasar pengambilan keputusan yang terdokumentasi dengan baik dan mudah ditelusuri.

Baca juga: Compensation Planning: Panduan Strategis Menyusun Perencanaan Kompensasi yang Objektif di Perusahaan

Contoh Besaran Upah Minimum Sektoral Tahun 2026 di Beberapa Provinsi di Indonesia

Untuk memberi gambaran nyata, berikut contoh penetapan UMSP di beberapa provinsi untuk tahun 2026.

UMSP Jakarta

Melalui Keputusan Gubernur DKI Jakarta Nomor 33 Tahun 2026, Pemprov DKI menetapkan UMSP untuk tujuh sektor utama, meliputi industri pengolahan, konstruksi, informasi dan komunikasi, aktivitas keuangan dan asuransi, pengangkutan dan pergudangan, penyediaan akomodasi dan makan minum, serta aktivitas kesehatan dan sosial.

Sebagai contoh, pekerja di industri minyak kelapa sawit dan pembekuan ikan mendapat UMSP sebesar Rp5.741.201 per bulan, sementara pekerja bank umum konvensional dan syariah dengan aset di atas Rp1 triliun mendapat UMSP sebesar Rp5.872.985 per bulan, lebih tinggi dari UMP DKI Jakarta 2026 yang ditetapkan Rp5.729.876 per bulan.

UMSP Bali

Berbeda dengan Jakarta, hingga saat ini Bali baru menetapkan UMSP untuk satu sektor, yaitu sektor pariwisata pada lapangan usaha penyediaan akomodasi dan makan minum, termasuk hotel berbintang, sebesar Rp3.267.693 per bulan, naik 7,04% dari tahun sebelumnya, sejalan dengan kenaikan UMP Bali 2026 yang ditetapkan Rp3.207.459 per bulan.

UMSP Sumatera Barat

Pemerintah Provinsi Sumatera Barat menetapkan UMSP 2026 sebesar Rp3.214.846 per bulan untuk dua sektor usaha, yaitu perkebunan kelapa sawit beserta turunannya, serta pengoperasian instalasi penyediaan tenaga listrik.

Sementara itu, UMP Sumbar 2026 ditetapkan Rp3.182.955 per bulan atau naik 6,3% dari tahun sebelumnya.

UMSP Kalimantan Tengah

Melalui SK Gubernur Nomor 188.44/477/2025, Kalimantan Tengah menetapkan UMSP 2026 untuk sektor pertambangan sebesar Rp3.714.130 per bulan dan sektor perkebunan kelapa sawit sebesar Rp3.692.907 per bulan.

Keduanya naik 6,12% dari tahun sebelumnya, sejalan dengan UMP Kalteng 2026 sebesar Rp3.686.138 per bulan.

UMSP Papua

Berdasarkan SK Gubernur Papua Nomor 100.3.3.1/KEP.409/2025, Upah Minimum Sektoral Provinsi (UMSP) Papua 2026 ditetapkan sebesar Rp4.476.209 per bulan, dengan kenaikan sebesar 0,9% atau Rp39.926 dari UMSP Papua tahun 2025.

Bagaimana Mekari Talenta Membantu Pengelolaan Payroll Sesuai Ketentuan Upah Minimum

Mengelola kepatuhan upah minimum sektoral secara manual di banyak cabang sangat rentan human error, terutama saat harus menyesuaikan puluhan struktur gaji berbeda setiap awal tahun.

Mekari Talenta memiliki fitur Payroll Management yang membantu perusahaan menyusun struktur gaji dan mengelola payroll secara terpusat, sehingga setiap perubahan regulasi upah minimum dapat diterapkan secara konsisten di seluruh cabang.

Berikut bagaimana perusahaan dapat memanfaatkan platform HRIS terintegrasi Mekari Talenta untuk mengelola proses ini secara lebih sistematis.

1. Menyusun Struktur Upah yang Selaras dengan Ketentuan Regional dan Sektoral

Langkah pertama adalah memastikan struktur gaji perusahaan sudah mencerminkan perbedaan UMP, UMK, dan UMS di setiap wilayah operasional, bukan hanya satu angka yang diterapkan secara seragam.

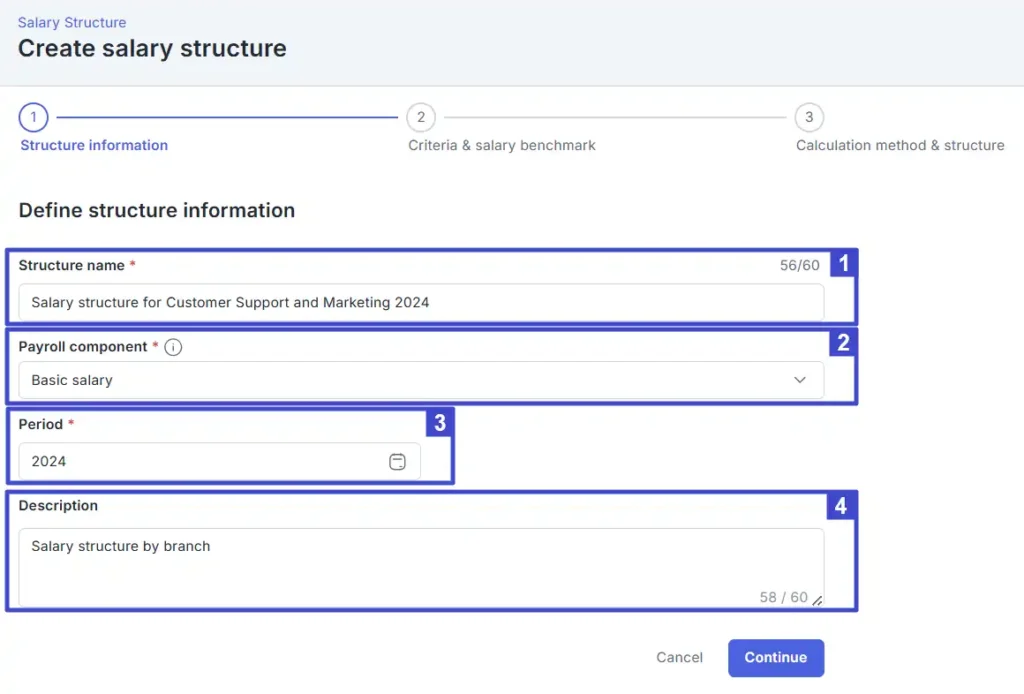

Melalui fitur Salary Structure di Mekari Talenta, HR dapat masuk ke menu Payroll → Salary structure → Create salary structure, lalu mengisi informasi dasar seperti nama struktur, komponen gaji yang ingin disusun (Basic salary, All allowances, All benefits, atau Custom component), dan periode tahun payroll.

Pada tahap berikutnya, HR menentukan kriteria struktur berdasarkan Branch dan Organization, yang bersifat wajib, sehingga perusahaan dengan cabang di berbagai provinsi dapat menyusun struktur gaji yang berbeda untuk setiap lokasi sesuai UMP, UMK, atau UMS yang berlaku di sana.

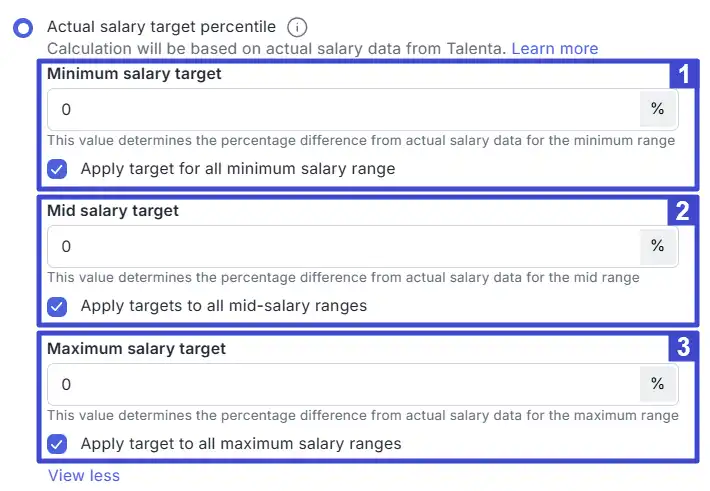

Pada bagian Calculation method, HR dapat memilih metode Custom amount untuk menetapkan angka minimum, tengah, dan maksimum gaji secara spesifik sesuai besaran UMS terbaru di masing-masing sektor dan wilayah, atau menggunakan metode Spread percentage maupun Actual salary target percentile sesuai kebijakan internal perusahaan.

Setelah struktur gaji per cabang selesai disusun, HR dapat mengunci strukturnya melalui fitur Lock structure agar tidak berubah tanpa otorisasi, sehingga dokumentasi kepatuhan tetap terjaga sepanjang periode berjalan.

2. Memantau dan Memverifikasi Setiap Perubahan Komponen Gaji Secara Terpusat

Setelah struktur gaji disesuaikan dengan ketentuan upah minimum terbaru di setiap cabang, langkah berikutnya adalah memastikan setiap perubahan komponen gaji benar-benar diterapkan dengan akurat.

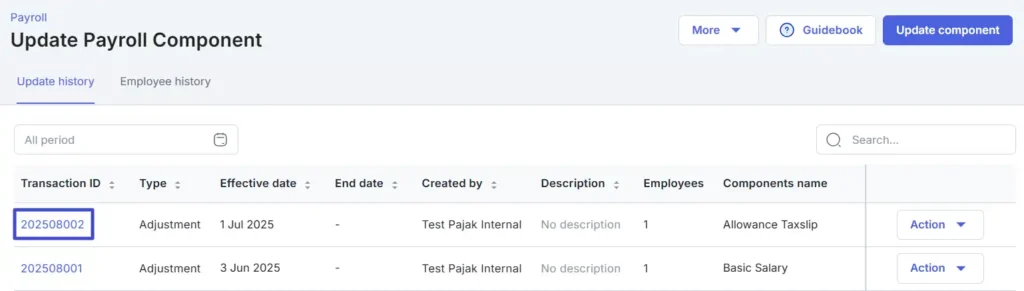

Melalui fitur Payroll Component, HR dapat masuk ke menu Payroll → Payroll components, lalu memilih Transaction ID tertentu untuk melihat rincian informasi setiap perubahan komponen penggajian yang telah diinput.

Dengan cara ini, HR di kantor pusat dapat memverifikasi apakah penyesuaian upah minimum sektoral di setiap cabang sudah diterapkan dengan benar, tanpa perlu meminta laporan manual dari masing-masing lokasi satu per satu.

Kombinasi antara struktur gaji yang tersegmentasi per cabang dan jejak transaksi yang dapat diverifikasi kapan saja ini membuat proses kepatuhan upah minimum menjadi lebih terpusat, terdokumentasi, dan siap audit setiap saat regulasi berubah.

Mengelola kepatuhan upah minimum sektoral di banyak cabang sekaligus bukan pekerjaan yang bisa diselesaikan dengan spreadsheet yang tersebar.

Jadwalkan demo dengan tim Mekari Talenta untuk melihat bagaimana pengelolaan payroll yang terintegrasi dapat membantu perusahaan Anda tetap patuh terhadap ketentuan upah minimum di setiap wilayah operasional.