Bagaimana cara menghitung pajak penghasilan PPh terutang karyawan tapa atau dengan bantuan aplikasi PPh 21? Boleh dibilang menghitung pajak karyawan adalah salah satu pekerjaan HR yang harus dilakukan di akhir tahun.

Pajak penghasilan karyawan merupakan kewajiban karyawan sebagai wajib pajak (WP).

Untuk pembayaran dan pelaporannya, bisa dibebankan kepada masing-masing individu karyawan maupun perusahaan jika memberikan tunjangan pajak.

Pajak terutang adalah sejumlah nilai dari kewajiban pajak yang harus dibayarkan WP, baik WP Badan maupun WP Orang Pribadi kepada negara.

Penting bagi setiap WP, untuk mengetahui dasar pemahaman pajak terutang, pengertian PPh hingga cara menghitung pajak penghasilan terutang karyawan. Simak pembahasan dari Insight Talenta berikut ini.

Apa Itu Definisi Pajak Penghasilan Karyawan?

Pajak penghasilan memiliki beberapa definisi yang berbeda meskipun mengerucut pada maksud yang kurang lebih sama.

Berdasarkan penelitian resmi, pengertian pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam satu tahun pajak.

Definisi yang hampir sama juga tercantum dalam undang-undang pajak penghasilan terbaru yaitu UU Nomor 36 Tahun 2008 Tentang Pajak Penghasilan.

Pengertian pajak penghasilan menurut undang-undang tersebut adalah pajak yang dikenakan terhadap orang pribadi maupun badan berdasarkan jumlah penghasilan yang diterima selama satu tahun.

Dari kedua definisi di atas, bisa disimpulkan beberapa hal:

- Subjek pajak penghasilan adalah orang pribadi atau badan yang menerima atau memperoleh penghasilan

- Objek pajak adalah jumlah penerimaan

- Satu tahun pajak, umumnya adalah sejak Januari hingga Desember kecuali WP mengajukan rentang jarak yang lain

Dasar Hukum Pajak Penghasilan PPh Terutang Karyawan

Sebenarnya, untuk dasar hukum pajak terutang terdapat 3 Undang-undang Perpajakan yang mendasarinya yaitu:

- Undang-Undang Nomor 28 Tahun 20077 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP)

- Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan (PPh)

- Undang-undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai ( PPN ) dan Pajak Penjualan atas Barang Mewah (PPnBM)

Untuk pembahasan dalam artikel ini, untuk pajak terutang karyawan yang dibahas hanya terkait dengan pajak penghasilan (PPh).

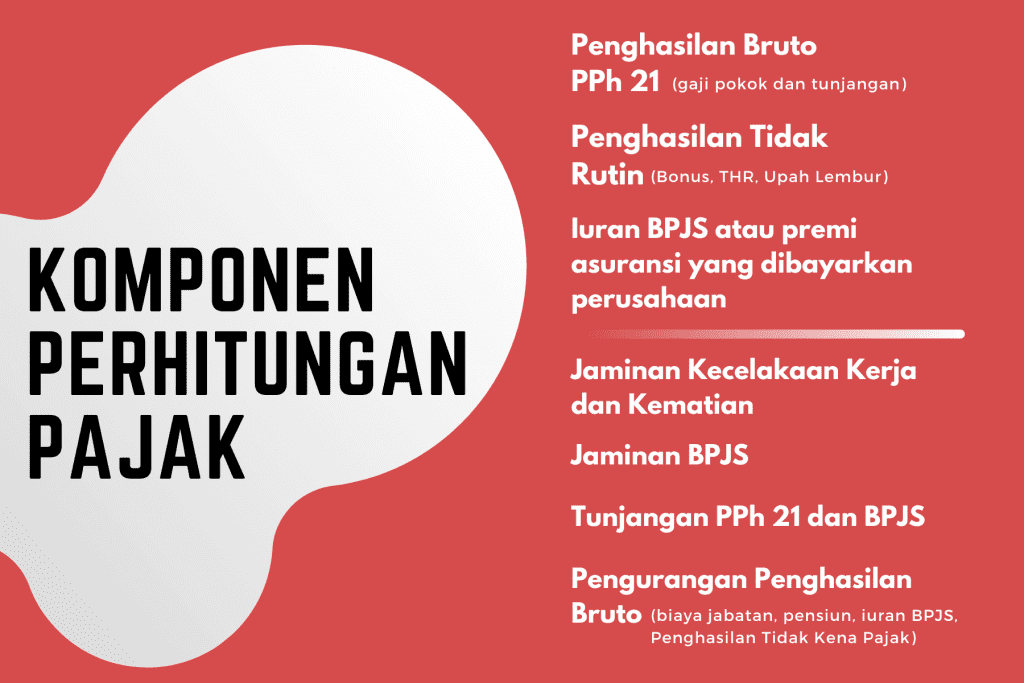

Untuk PPh terutang, dihitung berdasarkan Penghasilan Kena Pajak dari masing-masing karyawan.

Untuk pajak penghasilan karyawan terutang, berikut dasar hukum yang digunakan

PPh Pasal 21

Sebagai karyawan, mungkin sudah akrab dengan pajak penghasilan pasal 21 ini.

Pajak yang satu ini, statusnya menjadi terutang ketika saat dilakukan pembayaran atau pada saat terutangnya pajak penghasilan yang bersangkutan dan PPh 21 terutang bagi pemotong untuk setiap masa pajak.

Baca juga: Apa Itu PPh 21, SPT, dan Beserta Cara Perhitungan Tarifnya?

Cara Menghitung Pajak Penghasilan PPh Terutang Karyawan

Untuk cara menghitung pph 21 karyawan yang terutang dari jumlah penghasilan yang didapatkan, diatur dalam Pasal 17 UU Pajak Penghasilan.

Untuk WP Orang Pribadi, berikut besaran pajak penghasilan.

Dalam perhitungan pajak penghasilan karyawan di Indonesia berlaku perhitungan pajak progresif.

Hal ini berarti persentase besaran pajak penghasilan tergantung pada di rentang gaji yang diterima.

Berikut ini adalah persentase tarif pajak penghasilan bagi wajib pajak orang pribadi yang sudah memiliki Nomor Pokok Wajib Pajak (NPWP):

- 5% untuk penghasilan kena pajak untuk penghasilan hingga Rp50.000.000 per tahun

- 15% untuk penghasilan kena pajak Rp50.000.000 hingga Rp250.000.000 per tahun

- 25% untuk penghasilan kena pajak Rp250.000.000 hingga Rp500.000.000 per tahun

- 30% untuk penghasilan kena pajak di atas Rp500.000.000 per tahun

Sementara itu, untuk WP Orang Pribadi tidak memiliki NPWP dikenakan pajak 20% lebih tinggi dari tarif pajak penghasilan pribadi yang disebutkan di atas.

Jika Anda tertarik untuk mengetahui lebih banyak tentang fitur Payroll dari Mekari Talenta bisa langsung mengikuti demo dengan mendaftarkan perusahaan Anda di link bawah ini.

Untuk metode penghitungannya supaya lebih jelas bisa melihat pada contoh soal menghitung pajak penghasilan karyawan di bawah ini:

Cara Menghitung Pajak Penghasilan PPh Terutang dengan Metode Nett

Penghitungan pajak karyawan dengan metode ini berarti pemotongan pajak dilakukan oleh perusahaan.

Dengan kata lain, perusahaan menanggung pajak karyawan.

Gaji yang diterima oleh karyawan adalah gaji bersih yang sudah dipotong pajak penghasilan karyawan.

Contoh:

Pak Andika adalah seorang lajang yang menerima gaji Rp11.000.000 dari perusahaan setiap bulannya.

Jika perusahaan tempatnya bekerja menggunakan metode nett maka jumlah tersebut sudah bersih, tidak lagi dipotong pajak penghasilan.

Simulasi penghitungan metode nett:

Gaji pokok setahun = Rp11.000.000 x 12 bulan = Rp132.000.000

Biaya jabatan PPh 21 setahun = 5% x Rp11.000.000 x 12 bulan = Rp6.600.000

Penghasilan neto = Rp132.000.000 – Rp6.600.000 = Rp125.400.000

Penghasilan kena pajak = Penghasilan neto setahun – pendapatan tidak kena pajak (PTKP) TK/0

= Rp125.400.000 – Rp54.000.000

= Rp71.400.000

Cara hitung PPh 21 terutang setahun pajak progresif (jumlah pajak penghasilan > Rp50.000.000)

(5% x Rp50.000.000) + (15% x 21.400.000) = Rp5.710.000

Cara menghitung potongan pajak karyawan per bulan = Rp5.710.000 : 12 = Rp475.833

Cara Menghitung Pajak Penghasilan PPh Terutang dengan Metode Gross

Cara menghitung perhitungan potongan PPh 21 dengan menggunakan metode Gross adalah pemotongan pajak di mana karyawan yang menanggung pajak.

Metode Gross Up

Cara menghitung perhitungan potongan PPh 21 karyawan dengan metode Gross Up adalah pemotongan pajak dimana perusahaan memberikan tunjangan pajak yang jumlahnya sama besar dengan jumlah pajak yang dipotong dari karyawan. Rumus metode Gross Up ini lebih rumit.

Adapun tunjangan pajak dihitung berdasarkan besarnya penghasilan kena pajak (PKP) dengan mengikuti formula Lapisan Penghasilan Kena Pajak ( PKP ) :

Lapisan 1 dengan Penghasilan Kena Pajak (PKP) Rp0 – Rp47.500.000 (PKP setahun – 0) x 5/95 + 0,

Lapisan 2 dengan Penghasilan Kena Pajak (PKP) Rp47.500.000 – Rp217.500.000 (PKP setahun – Rp47.500.000) x 15/85 + Rp2.500.000,

Lapisan 3 dengan Penghasilan Kena Pajak (PKP) Rp217.500.000 – Rp405.000.000 (PKP setahun – Rp217.500.000) x 25/75 + Rp32.500.000,

Lapisan 4 dengan Penghasilan Kena Pajak (PKP) Lebih dari Rp405.000.000 (PKP setahun – Rp405.000.000) x 30/70 + Rp95.000.000.

Hitung Pajak Penghasilan PPh Terutang Karyawan Lebih Mudah dengan Mekari Talenta

Seperti yang sebelumnya sudah disinggung, penghitungan tarif progresif PPh 21 cukup rumit di Indonesia.

Untuk menghindari sanksi dan denda yang tidak diinginkan maka perusahaan harus menaati semua peraturan yang terkait dengan kewajiban pajak ini.

Sekarang, tidak perlu lagi repot dengan perhitungan tarif pajak PPh 21 karyawan karena sudah tersedia fitur Payroll di Mekari Talenta.

Perhitungan pajak untuk masing-masing karyawan di semua jenjang posisi yang ada bisa lebih mudah.

Fitur Payroll Mekari Talenta bisa menghitung otomatis besaran potongan PPh 21 masing-masing karyawan sesuai dengan aturan yang berlaku.

Setelah itu, laporan ini juga langsung masuk dan tertulis dalam slip gaji karyawan yang diterima masing-masing karyawan.

Hal ini tentu akan memudahkan proses transparansi perusahaan dan karyawan juga.

Dengan sistem yang telah terintegrasi dengan peraturan terbaru tentang perpajakan di Indonesia, penghitungan tarif pajak PPh 21 karyawan Anda bisa dilakukan lebih cepat dan akurat sesuai dengan peraturan terbaru yang berlaku.

Nah, di atas adalah informasi mengenai cara menghitung pajak penghasilan PPh terutang karyawan hingga bagaimana menghitungnya lebih mudah dengan bantuan Mekari Talenta.