- Pajak pesangon adalah PPh Pasal 21 Final yang dikenakan atas uang pesangon, UPMK, dan hak terkait sesuai ketentuan perpajakan yang berlaku.

- Cara menghitung pajak pesangon dilakukan dengan menerapkan tarif progresif PPh 21 Final berdasarkan total penghasilan bruto yang diterima karyawan.

Ketika perusahaan melakukan restrukturisasi atau PHK, perhatian sering kali tidak berhenti pada besarnya pesangon.

Pertanyaan yang paling sering muncul justru, “Berapa uang yang benar-benar saya terima setelah dipotong pajak?”

Perbedaan antara nominal bruto dan uang bersih yang diterima karyawan kerap memicu kesalahpahaman.

Dalam banyak kasus, sengketa bukan terjadi karena besaran pesangon, melainkan karena penerapan atau perhitungan pajak yang tidak dipahami dengan baik.

Artikel ini membahas secara menyeluruh apakah pesangon dikenakan pajak, mengapa HR perlu terlibat langsung dalam urusan yang selama ini dianggap ranah Finance dan Tax, bagaimana tarif dan cara menghitungnya, simulasi perhitungan untuk berbagai level jabatan, kerangka keputusan skema gross vs gross-up, risiko yang sering terlewat, hingga bagaimana perusahaan dapat mengelola kompleksitas ini dengan lebih sistematis.

Apakah Pesangon Kena Pajak?

Ya, pesangon tetap dikenakan pajak penghasilan. Namun, perlakuannya berbeda signifikan dari pajak atas gaji atau bonus reguler karyawan.

Dasar hukum yang mengatur hal ini adalah Peraturan Pemerintah Nomor 68 Tahun 2009 tentang Tarif Pajak Penghasilan Pasal 21 atas Penghasilan Berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, dan Jaminan Hari Tua yang Dibayarkan Sekaligus.

Peraturan ini menetapkan bahwa pesangon dikenakan PPh Pasal 21 bersifat final, dengan skema tarif berlapis (bracket) yang jauh lebih ringan dibanding tarif PPh 21 progresif yang berlaku untuk penghasilan reguler seperti gaji bulanan atau bonus tahunan.

Perbedaan mendasar ini penting dipahami sejak awal: pesangon bukan penghasilan yang “digabung” ke dalam penghitungan pajak tahunan karyawan seperti gaji biasa, melainkan dikenakan skema tersendiri yang final.

Artinya, begitu dipotong sesuai tarif yang berlaku, kewajiban pajak atas komponen tersebut dianggap selesai dan tidak perlu diperhitungkan ulang dalam SPT Tahunan karyawan yang bersangkutan.

Namun, seperti akan dibahas lebih lanjut, status “final” ini memiliki syarat ketat yang jika tidak dipenuhi justru bisa mengubah keseluruhan skema pajak menjadi jauh lebih berat.

Baca juga: Ini Dia Hak-Hak Pekerja untuk Mendapat Pesangon

Mengapa HR Harus Peduli Soal Pajak Pesangon?

Pertanyaan yang wajar muncul: mengapa HR tidak menyerahkan urusan ini sepenuhnya kepada tim Tax atau Finance?

Jawabannya adalah sengketa pesangon hampir selalu berakar dari ekspektasi net (uang bersih) yang diterima karyawan, dan ekspektasi itu adalah wilayah yang dikelola HR, bukan Tax.

Ketiga fungsi ini pada dasarnya melihat objek yang sama dengan lensa yang sangat berbeda.

Divisi Finance melihat pesangon sebagai angka di neraca keuangan, sebuah kewajiban yang harus dianggarkan dan dicatat sesuai standar akuntansi.

Tim Tax melihatnya sebagai angka kepatuhan SPT: sejauh mana pemotongan dan pelaporan PPh 21 sudah sesuai ketentuan yang berlaku.

Namun, HR perlu melihat pesangon sebagai instrumen mitigasi konflik dan penjaga kesejahteraan karyawan di masa transisi karier yang sulit.

Ketika terjadi salah hitung atau kurangnya transparansi pemotongan pajak, HR-lah yang harus berhadapan langsung dengan gejolak karyawan, serikat pekerja, hingga potensi gugatan hukum.

Bagi CHRO di perusahaan enterprise dengan banyak entitas dan cabang, kompleksitas ini berlipat ganda.

Setiap entitas bisa memiliki skema kompensasi, level gaji, dan kebijakan tunjangan pajak yang berbeda-beda, sehingga satu kebijakan pajak pesangon yang seragam belum tentu menghasilkan pengalaman offboarding yang konsisten di seluruh unit bisnis.

Berikut kerangka empat pertanyaan yang sebaiknya menjadi perhatian Anda sebelum kebijakan pajak pesangon diterapkan secara luas dalam sebuah program restrukturisasi.

- Pertama, apakah linimasa pembayaran sudah dirancang untuk tetap memenuhi syarat PPh Final? Ini adalah keputusan strategis, bukan sekadar teknis, karena berdampak langsung pada besaran net yang diterima karyawan.

- Kedua, siapa yang menanggung beban pajak — karyawan atau perusahaan? Keputusan gross vs gross-up ini punya implikasi anggaran sekaligus implikasi hubungan industrial yang perlu dipertimbangkan bersama CFO.

- Ketiga, apakah tim HR di lapangan —terutama di cabang atau entitas yang jauh dari kantor pusat— memahami cara menjelaskan potongan pajak pesangon kepada karyawan yang terdampak? Kesalahpahaman di titik komunikasi inilah yang paling sering memicu eskalasi konflik.

- Keempat, apakah proses ini terdokumentasi dan terstandarisasi di seluruh entitas bisnis, atau justru berjalan sendiri-sendiri tanpa pengawasan terpusat? Tanpa standarisasi, perusahaan multi-entity berisiko menghadapi keluhan yang berbeda-beda dari satu cabang ke cabang lain untuk kasus yang seharusnya diperlakukan setara.

Tarif Pajak Pesangon

Untuk memahami bagaimana pajak pesangon dihitung, penting untuk terlebih dahulu memahami skema mana yang berlaku —final atau tidak final— karena keduanya menghasilkan beban pajak yang sangat berbeda.

Jebakan Batman Tarif Pajak Pesangon: PPh 21 Final vs Tidak Final

Ini adalah blindspot terbesar yang wajib Anda pahami, terutama saat mengelola pembayaran pesangon dalam skala besar.

1. Skema PPh 21 Final

Skema ini berlaku jika pesangon dibayarkan sekaligus, atau dibayarkan bertahap tetapi seluruhnya lunas dalam rentang waktu maksimal 2 (dua) tahun kalender yang sama.

Dalam skema ini, tarifnya sangat ringan, yaitu mulai dari 0% hingga 25% tergantung lapisan penghasilan bruto, dan tidak memperhitungkan PTKP (Penghasilan Tidak Kena Pajak) dalam proses penghitungannya karena memang menggunakan skema tarif khusus yang terpisah dari PPh 21 reguler.

2. Jebakan PPh 21 Tidak Final

Skema ini muncul ketika ketentuan di atas tidak terpenuhi.

Apabila terdapat pembayaran yang dilakukan setelah melewati periode yang ditentukan untuk skema PPh 21 final, perlakuan perpajakannya dapat mengikuti ketentuan umum PPh Pasal 21 sesuai regulasi yang berlaku.

Kondisi ini berpotensi meningkatkan beban pajak yang ditanggung karyawan dibandingkan apabila pembayaran memenuhi syarat sebagai PPh Final, sehingga perlu dipertimbangkan sejak tahap awal.

Tarif Pajak Pesangon Final

Berbeda dengan penghasilan yang dikenakan PPh Pasal 21 tidak final, penghitungan PPh 21 Final atas uang pesangon menggunakan lapisan tarif khusus sebagaimana diatur dalam PP No. 68 Tahun 2009.

Jadi, besarannya tidak memperhitungkan PTKP dalam proses penghitungan pajaknya. Berikut adalah tabel lapisan tarif pajak pesangon yang berlaku:

| Lapisan Penghasilan Bruto Uang Pesangon | Tarif PPh 21 Final |

| Sampai dengan Rp50.000.000 | 0% |

| Di atas Rp50.000.000 s.d. Rp100.000.000 | 5% |

| Di atas Rp100.000.000 s.d. Rp500.000.000 | 15% |

| Di atas Rp500.000.000 | 25% |

Perlu dicatat bahwa tarif ini bersifat berlapis (progresif per bracket), bukan tarif tunggal yang langsung dikalikan ke seluruh nominal pesangon.

Artinya, jika total pesangon seorang karyawan mencapai Rp300 juta, bukan berarti seluruh Rp300 juta dikenakan tarif 15%, melainkan dihitung per lapisan sesuai porsinya masing-masing.

Cara Menghitung Pajak Pesangon

Berikut langkah-langkah sistematis yang dapat digunakan tim HR dan Finance untuk menghitung pajak pesangon secara akurat.

1. Identifikasi Total Penghasilan Bruto Pesangon

Langkah pertama adalah menghitung total pesangon bruto yang akan diterima karyawan.

Jumlahkan seluruh komponen yang termasuk objek pajak pesangon, seperti Uang Pesangon (UP) dan Uang Penghargaan Masa Kerja (UPMK) sesuai ketentuan yang berlaku.

Pastikan komponen tersebut dipisahkan dari pembayaran lain, seperti Uang Penggantian Hak (UPH), gaji bulan terakhir, bonus, atau pembayaran lain yang dapat memiliki perlakuan pajak berbeda.

Pemisahan sejak awal akan membantu memastikan perhitungan PPh 21 dilakukan secara tepat.

Baca juga: Bagaimana Aturan dalam Memberikan UPMK atau Uang Penghargaan Masa Kerja?

2. Verifikasi Skema Pembayaran Pesangon

Setelah mengetahui total pesangon bruto, tentukan apakah pembayaran akan dilakukan sekaligus atau bertahap.

Keputusan ini perlu dibuat sebelum proses payroll karena memengaruhi perlakuan pajaknya.

Jika pembayaran dilakukan secara bertahap, pastikan seluruh termin selesai dalam jangka waktu paling lama dua tahun kalender agar tetap memenuhi ketentuan PPh 21 Final.

Apabila pembayaran melewati periode tersebut, perlakuan perpajakannya dapat mengikuti ketentuan umum PPh Pasal 21 yang berlaku sehingga berpotensi memengaruhi jumlah pajak yang harus dibayar.

3. Terapkan Tarif Berlapis Sesuai Lapisan Penghasilan

Setelah memastikan total pesangon bruto, hitung PPh 21 Final menggunakan tarif progresif berlapis.

Artinya, setiap bagian penghasilan dikenakan tarif yang berbeda sesuai lapisannya, bukan seluruh nilai pesangon dikenakan satu tarif yang sama.

Sebagai acuan:

- 0% untuk penghasilan bruto sampai dengan Rp50 juta

- 5% untuk bagian penghasilan di atas Rp50 juta hingga Rp100 juta

- 15% untuk bagian penghasilan di atas Rp100 juta hingga Rp500 juta

- 25% untuk bagian penghasilan di atas Rp500 juta

Hitung pajak pada setiap lapisan secara terpisah, kemudian jumlahkan seluruhnya untuk memperoleh total PPh 21 Final yang harus dipotong.

4. Tentukan Nominal Bersih yang Akan Diterima Karyawan

Setelah total PPh 21 Final diperoleh, tentukan kebijakan perusahaan mengenai penanggung pajak.

Apabila menggunakan skema gross, pajak dipotong dari nilai pesangon sehingga karyawan menerima nominal bersih (net) setelah dikurangi PPh 21.

Sebaliknya, pada skema gross-up, perusahaan memberikan tunjangan pajak sehingga nominal bersih yang diterima karyawan tetap sesuai dengan hak pesangonnya.

Perhitungan nilai net ini juga menjadi dasar bagi HR dan Finance dalam menyusun anggaran pembayaran pesangon.

Pembahasan mengenai pertimbangan memilih skema gross atau gross-up akan dijelaskan lebih lanjut pada bagian berikutnya.

5. Validasi dan Dokumentasikan Perhitungan

Sebelum pesangon dibayarkan, lakukan validasi akhir terhadap seluruh perhitungan, mulai dari komponen pesangon, tarif PPh 21 yang digunakan, hingga nominal bersih yang akan diterima karyawan.

Langkah ini membantu memastikan tidak ada kesalahan perhitungan maupun penerapan ketentuan perpajakan.

Setelah itu, dokumentasikan hasil perhitungan dan siapkan rincian pembayaran untuk disampaikan kepada karyawan.

Transparansi mengenai komponen pesangon, potongan pajak, dan nominal bersih yang diterima dapat membantu mengurangi kesalahpahaman serta menjadi bukti kepatuhan perusahaan apabila diperlukan di kemudian hari.

Baca juga: Cara Menghitung Uang Pesangon Pegawai PHK dan Pensiun

Contoh Perhitungan Pajak Pesangon

Untuk membantu Anda dalam memproyeksikan anggaran, mari kita simulasikan perhitungan untuk dua level jabatan berbeda dengan metode tarif progresif berlapis.

Kasus 1: Pesangon Level Manager dengan Skema Gross

Perusahaan melakukan efisiensi dan seorang Manager berhak atas total pesangon bruto sebesar Rp250.000.000.

- Lapisan 1 (0%): 0% × Rp50.000.000 = Rp0

- Lapisan 2 (5%): 5% × Rp50.000.000 = Rp2.500.000

- Lapisan 3 (15%): 15% × Rp150.000.000 (sisa dari Rp250 juta − Rp100 juta) = Rp22.500.000

Total PPh 21 Final Terutang: Rp0 + Rp2.500.000 + Rp22.500.000 = Rp25.000.000

Jika menggunakan skema Gross, uang bersih yang diterima karyawan: Rp250.000.000 − Rp25.000.000 = Rp225.000.000.

Kasus 2: Pesangon Level C-Suite / Direksi dengan Skema Gross Up

Seorang Direktur dilepas dengan total paket pesangon bruto sebesar Rp750.000.000.

- Lapisan 1 (0%): 0% × Rp50.000.000 = Rp0

- Lapisan 2 (5%): 5% × Rp50.000.000 = Rp2.500.000

- Lapisan 3 (15%): 15% × Rp400.000.000 = Rp60.000.000

- Lapisan 4 (25%): 25% × Rp250.000.000 (sisa di atas Rp500 juta) = Rp62.500.000

Total PPh 21 Final Terutang: Rp0 + Rp2.500.000 + Rp60.000.000 + Rp62.500.000 = Rp125.000.000

Karena menggunakan skema gross-up, pajak tersebut ditanggung oleh perusahaan. Dengan demikian:

- Pesangon yang diterima eks-direktur: Rp750.000.000

- PPh 21 Final yang dibayarkan perusahaan: Rp125.000.000

- Total anggaran yang harus disiapkan perusahaan: Rp875.000.000

Catatan: Dibandingkan skema gross, perusahaan perlu menyiapkan anggaran tambahan sebesar Rp125.000.000 agar eks-direktur tetap menerima pesangon secara penuh tanpa potongan pajak.

Perbedaan proporsi pajak antara kedua kasus ini cukup mencolok.

Pada level Manager, pajak “hanya” menggerus 10% dari total pesangon bruto, sementara pada level Direksi, porsinya melonjak menjadi hampir 17%.

Bagi perusahaan yang tengah merancang anggaran restrukturisasi untuk banyak level jabatan sekaligus di berbagai cabang atau entitas, perbedaan proporsi semacam ini perlu dipertimbangkan secara cermat.

Sebab, semakin tinggi level jabatan yang terdampak, semakin besar pula selisih antara angka bruto yang dijanjikan dan angka net yang benar-benar diterima karyawan, kecuali jika perusahaan menggunakan skema gross up di mana pajak akan ditanggung perusahaan.

Pajak Pesangon Ditanggung Siapa? Memilih Antara Skema Gross vs Gross-Up

Sebelum melakukan perhitungan pajak pesangon, HR harus mengambil keputusan kebijakan strategis: pajak pesangon ditanggung siapa?

1. Skema Gross (Potong Gaji)

Pada skema ini, pajak sepenuhnya dibebankan kepada karyawan.

Dengan skema ini, perusahaan akan lebih menghemat biaya karena hanya membayar sesuai hak bruto, tetapi berisiko menghadapi penolakan atau resistensi psikologis dari karyawan yang merasa uang pesangonnya “dipotong” besar-besaran.

2. Skema Gross-Up (Tunjangan Pajak)

Skema gross-up memungkinkan perusahaan memberikan subsidi atau tunjangan pajak sehingga nominal net yang diterima karyawan utuh sesuai hak pesangon mereka.

Skema ini dapat dipertimbangkan pada kondisi tertentu, misalnya ketika perusahaan ingin menjaga pengalaman offboarding, meminimalkan potensi perselisihan, atau mempertahankan employer branding.

Namun, kebijakan ini perlu mempertimbangkan kapasitas anggaran perusahaan serta jumlah karyawan yang terdampak, karena tunjangan pajak pada dasarnya menambah beban pajak baru yang juga perlu dihitung ulang secara berjenjang (efek gross-up berganda).

Baca juga: Cara Hitung Pajak dengan Metode Gross Up PPh 21 dan Nett

Framework Strategis untuk Menentukan Skema yang Tepat

Berikut kerangka pertimbangan strategis yang dapat membantu Anda menentukan skema mana yang lebih tepat untuk situasi spesifik perusahaan.

1. Pertimbangkan Skala Dampak Terlebih Dahulu

Untuk PHK/resign individual dalam jumlah kecil, skema gross-up relatif mudah dianggarkan tanpa membebani cash flow secara signifikan.

Namun, untuk restrukturisasi masif yang melibatkan ratusan hingga ribuan karyawan lintas cabang, skema gross-up bisa menciptakan lonjakan biaya yang jauh lebih besar dari proyeksi awal, sehingga perlu dihitung secara agregat sebelum diputuskan sebagai kebijakan menyeluruh.

2. Pertimbangkan Level Jabatan yang Terdampak

Sebagian perusahaan memilih pendekatan berjenjang.

Misalnya, perusahaan menerapkan skema gross-up untuk level manajerial ke atas yang dianggap lebih sensitif terhadap reputasi dan hubungan baik pasca-offboarding.

Sementara itu, skema gross tetap diterapkan untuk level staf dengan nominal pesangon yang relatif lebih kecil.

3. Pertimbangkan Konteks Pemutusan Hubungan Kerja

Untuk kasus efisiensi atau restrukturisasi yang murni keputusan sepihak perusahaan, skema gross-up sering dianggap lebih adil secara etis karena karyawan tidak memiliki andil atas keputusan tersebut.

Sebaliknya, untuk kasus resign atas kemauan sendiri dengan kompensasi tambahan di luar ketentuan wajib, perusahaan memiliki keleluasaan lebih besar untuk menerapkan skema gross.

4. Pertimbangkan Preseden dan Konsistensi antar Entitas

Bagi perusahaan multi-entity, penting untuk memastikan keputusan gross vs gross-up tidak berbeda drastis antar cabang untuk kasus yang serupa.

Sebab, inkonsistensi semacam ini —jika sampai terekspos atau dibicarakan antar karyawan— berpotensi menciptakan persepsi ketidakadilan yang justru memicu masalah hubungan industrial baru.

Risiko yang Sering Terlewat Saat Mengelola Pajak Pesangon

Selain aspek teknis perhitungan, ada beberapa risiko yang perlu mendapat perhatian khusus, terutama di organisasi berskala enterprise dengan kompleksitas struktur yang tinggi.

1. Risiko Compliance

Kesalahan dalam menentukan perlakuan pajak pesangon dapat menimbulkan risiko kepatuhan bagi perusahaan.

Misalnya, salah mengategorikan komponen Uang Pesangon (UP), Uang Penghargaan Masa Kerja (UPMK), dan Uang Penggantian Hak (UPH), keliru menerapkan PPh 21 Final, atau melakukan pelaporan pajak yang tidak sesuai.

Jika ditemukan saat pemeriksaan pajak, perusahaan berpotensi dikenai kewajiban pajak tambahan beserta sanksi administratif sesuai ketentuan yang berlaku.

2. Risiko Hubungan Industrial

Ketidaksesuaian antara ekspektasi karyawan dan nominal net yang diterima, terutama jika tidak dikomunikasikan secara transparan sejak awal, adalah salah satu pemicu paling umum bagi karyawan untuk mengajukan keberatan atau bahkan membawa kasus ke Pengadilan Hubungan Industrial.

3. Risiko Employer Branding

Proses offboarding merupakan salah satu momen yang paling memengaruhi persepsi karyawan terhadap perusahaan.

Ketika perhitungan pajak pesangon tidak dijelaskan secara transparan atau menimbulkan perbedaan antara ekspektasi dan nominal yang diterima, pengalaman tersebut dapat berkembang menjadi ulasan negatif di media sosial, platform ulasan perusahaan, maupun komunitas profesional.

Dalam jangka panjang, kondisi ini berpotensi memengaruhi employer branding dan daya tarik perusahaan di mata kandidat baru.

4. Risiko Budget

Perencanaan anggaran restrukturisasi dapat meleset apabila perusahaan tidak memperhitungkan dampak kebijakan gross-up sejak awal.

Selain itu, skema pembayaran pesangon yang melewati jangka waktu dua tahun kalender juga dapat mengubah perlakuan perpajakannya sesuai ketentuan yang berlaku, sehingga berpotensi meningkatkan total biaya yang harus ditanggung perusahaan.

5. Risiko Operasional

Untuk perusahaan dengan banyak cabang atau entitas, proses perhitungan pajak pesangon yang dilakukan secara manual dan terpisah-pisah di setiap lokasi meningkatkan risiko inkonsistensi perhitungan, keterlambatan pembayaran, serta kesulitan melakukan audit menyeluruh dari level korporat.

Baca juga: Proses Prosedur PHK Pemberhentian Karyawan Tetap Yang Benar

Audit Checklist: Memastikan Kepatuhan Pajak Pesangon

Perhitungan pajak pesangon yang akurat tidak hanya bergantung pada rumus, tetapi juga pada proses administrasi dan koordinasi antar fungsi.

Sebelum pembayaran pesangon dieksekusi, pastikan tim HR, Finance, dan Tax telah melakukan pengecekan berikut untuk meminimalkan risiko kesalahan perhitungan, sengketa, maupun ketidakpatuhan terhadap regulasi.

| Checklist | Yang Perlu Dipastikan |

|---|---|

| Verifikasi komponen pesangon | Pastikan Uang Pesangon (UP), Uang Penghargaan Masa Kerja (UPMK), dan Uang Penggantian Hak (UPH) telah dipisahkan dari gaji, bonus, atau penghasilan lainnya karena perlakuan pajaknya dapat berbeda. |

| Cek linimasa pembayaran | Jika pesangon dibayarkan bertahap, pastikan seluruh pembayaran memenuhi ketentuan agar tetap memperoleh perlakuan PPh 21 Final sesuai regulasi yang berlaku. |

| Validasi identitas perpajakan | Periksa kembali NIK/NPWP dan data perpajakan karyawan agar proses pemotongan maupun pelaporan PPh 21 berjalan sesuai ketentuan. |

| Review hasil perhitungan | Pastikan tarif yang digunakan, dasar pengenaan pajak, dan nominal PPh 21 telah dihitung dengan benar sebelum pembayaran dilakukan. |

| Siapkan simulasi pembayaran | Berikan rincian nilai gross, PPh 21 yang dipotong, dan nilai net yang akan diterima karyawan untuk meningkatkan transparansi proses offboarding. |

| Sinkronisasi lintas departemen | Selaraskan keputusan HR, Finance, dan Tax terkait skema pembayaran, anggaran, serta kepatuhan perpajakan sebelum pembayaran pesangon dieksekusi. |

| Simpan dokumentasi | Arsipkan seluruh perhitungan, bukti pembayaran, dan dokumen pendukung sebagai bagian dari dokumentasi payroll dan kepatuhan apabila diperlukan untuk audit di kemudian hari. |

Panduan Mengelola Perhitungan Pajak Pesangon melalui Mekari Talenta

Menghitung pajak pesangon secara manual, apalagi untuk perusahaan dengan banyak alasan pemutusan hubungan kerja yang masing-masing memiliki multiplier kompensasi berbeda, serta banyak cabang atau entitas dengan skema kompensasi yang tidak seragam, membuka celah besar untuk kesalahan hitung dan inkonsistensi.

Berikut bagaimana fitur Payroll Management dari Mekari Talenta membantu perusahaan mengelola kompleksitas ini secara lebih sistematis.

1. Tetapkan Multiplier Kompensasi Berdasarkan Alasan Pengunduran Diri

Langkah pertama adalah menentukan besaran multiplier Uang Pesangon (UP) dan Uang Penghargaan Masa Kerja (UPMK) untuk setiap alasan pemutusan hubungan kerja.

Perusahaan dapat menjadikan panduan multiplier kompensasi berdasarkan PP No. 35 Tahun 2021 sebagai referensi.

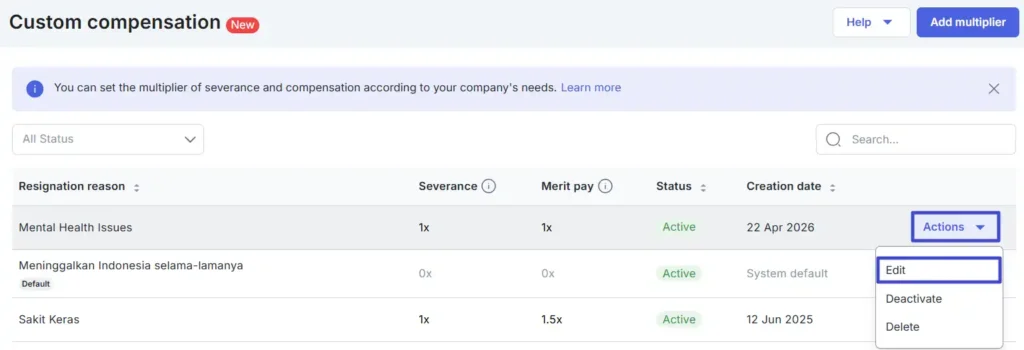

Berdasarkan referensi tersebut, HR dapat membuat aturan pengali kustom melalui fitur Custom Compensation (Settings → Payroll → Custom Compensation).

Di menu ini, Super Admin menambahkan setiap Resignation reason beserta pengali Severance pay dan Merit pay-nya masing-masing, lalu mengaktifkan, menonaktifkan, mengubah, atau menghapus aturan tersebut sesuai kebutuhan.

Dengan begitu, saat HR memproses resign karyawan dan memilih alasan pengunduran dirinya, sistem otomatis mengacu pada multiplier yang sudah ditetapkan tanpa perlu dihitung manual satu per satu.

Bagi perusahaan multi-entity, standarisasi ini membantu memastikan seluruh unit bisnis menggunakan dasar perhitungan yang sama.

2. Konfigurasikan Komponen Kompensasi dan Perlakuan Pajaknya

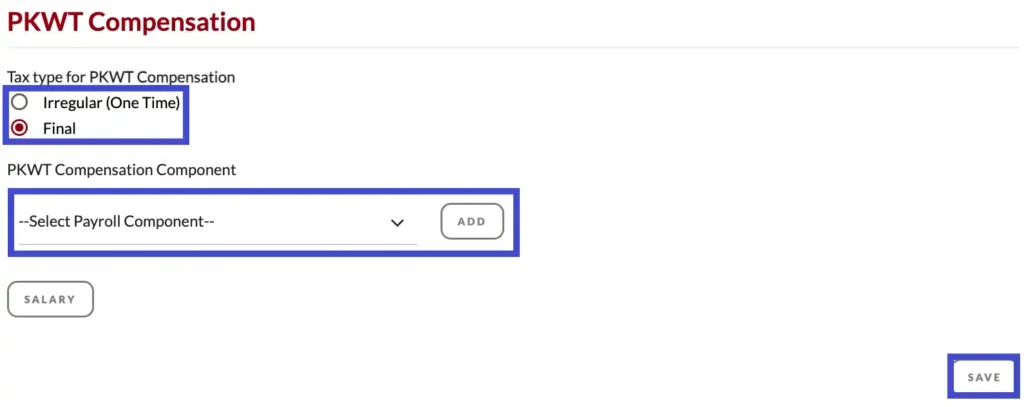

Setelah multiplier ditetapkan, HR dapat mengelola komponen yang diperhitungkan melalui menu Settings → Payroll → Resign Compensation.

Pada menu ini, perusahaan menentukan komponen allowance yang ikut masuk ke dalam perhitungan severance (uang pesangon), merit pay, dan compensation pay.

Perusahaan juga dapat sekaligus memilih perlakuan pajak untuk kompensasi tersebut —apakah menggunakan skema Final atau Irregular.

Mekari Talenta sendiri secara default menerapkan skema Final untuk kompensasi jenis ini.

3. Proses Perhitungan Pesangon saat Resign Karyawan

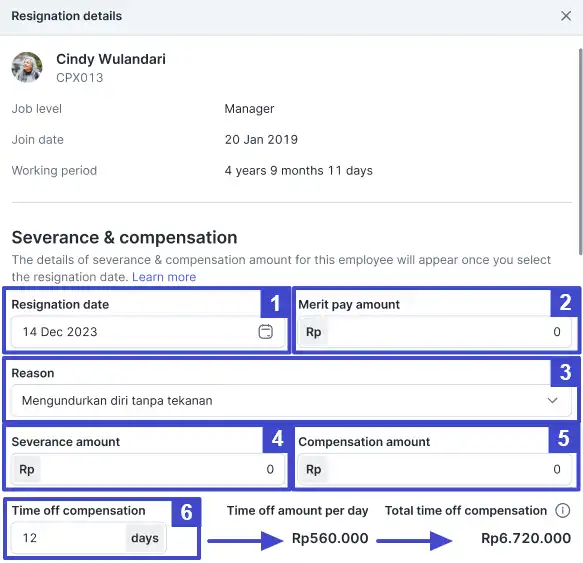

Perhitungan aktual dilakukan saat HR memproses resign karyawan melalui menu Employees.

Di sana, HR memilih Reason, lalu mengisi Merit pay amount, Severance amount (besaran uang pesangon), Compensation amount, dan Time off compensation.

Kolom-kolom ini akan otomatis terisi apabila pengaturan multiplier untuk reason tersebut sudah dibuat di Custom Compensation.

Untuk restrukturisasi yang melibatkan banyak karyawan sekaligus, HR bisa menggunakan Mass Resign, baik dengan memilih karyawan langsung di sistem maupun import dari Excel.

Fitur Batch fill memungkinkan pengisian Resign reason, Merit pay, Severance, dan Compensation pay untuk banyak karyawan sekaligus, sehingga proses restrukturisasi skala besar tetap konsisten dan lebih cepat.

Hubungi tim Mekari Talenta untuk mendiskusikan bagaimana pengelolaan kompensasi dan pajak pesangon yang lebih terintegrasi dapat diterapkan sesuai struktur dan kebutuhan operasional perusahaan Anda.