Maret 2026 menjadi periode paling krusial bagi tim HR dan payroll. Di bulan ini, perusahaan harus memastikan seluruh proses penggajian tahunan telah direkonsiliasi dengan benar, sekaligus menyiapkan bukti potong PPh 21 (Formulir 1721-A1/A2) untuk kebutuhan SPT Tahunan karyawan yang jatuh tempo pada 31 Maret.

Di saat yang sama, sistem pelaporan pajak kini telah beralih dari DJP Online ke Coretax. Perubahan ini membuat HR perlu memahami kembali alur pembuatan, penerbitan, hingga pelaporan bukti potong agar tetap sesuai ketentuan terbaru.

Bagi banyak perusahaan, tantangan terbesar bukan hanya menghitung pajak, tetapi memastikan data payroll bulanan, akumulasi penghasilan tahunan, dan laporan pajak sudah konsisten sebelum dokumen diterbitkan.

Apa Itu Bukti Potong (Bupot) PPh 21?

Bukti potong PPh 21 adalah dokumen resmi yang diterbitkan oleh perusahaan sebagai pemotong pajak atas penghasilan karyawan. Dokumen ini menjadi bukti bahwa PPh 21 karyawan telah dipotong melalui sistem payroll sepanjang tahun pajak berjalan.

Penting dipahami bahwa bukti potong dibuat oleh perusahaan, bukan oleh karyawan. Perusahaan bertindak sebagai pemotong dan penyetor pajak atas penghasilan karyawan setiap bulan. Di akhir tahun pajak, seluruh pemotongan tersebut direkap dan dituangkan dalam formulir bukti potong.

Dokumen ini memiliki keterkaitan langsung dengan dua proses utama:

- Payroll bulanan – setiap gaji yang dibayarkan telah dipotong pajaknya sesuai perhitungan PPh 21.

- SPT Tahunan karyawan – data dalam bukti potong menjadi dasar pengisian SPT Tahunan.

Biasanya, bukti potong diterbitkan pada akhir tahun pajak atau sebelum periode pelaporan SPT Tahunan dimulai. HR akan mendistribusikan Form 1721-A1/A2 kepada karyawan agar dapat digunakan untuk pelaporan pribadi.

Secara praktis, bukti potong memiliki dua peran penting: memastikan kepatuhan perusahaan terhadap kewajiban pemotongan pajak, serta memberikan transparansi bagi karyawan terkait total penghasilan dan pajak yang telah dipotong selama setahun.

Fungsi Bukti Potong PPh 21

Fungsi bagi HR & Perusahaan

Bagi perusahaan, bukti potong berfungsi sebagai:

- Bukti bahwa perusahaan telah menjalankan kewajiban pemotongan PPh 21.

- Dokumen pendukung saat audit payroll internal.

- Referensi saat terjadi pemeriksaan oleh DJP.

- Dasar rekonsiliasi antara payroll history dan laporan pajak tahunan.

Dalam praktiknya, bukti potong menjadi checkpoint akhir dari seluruh proses payroll setahun penuh. Jika terdapat selisih angka antara laporan pajak dan payroll, biasanya baru terlihat saat proses generate dokumen ini.

Karena itu, HR perlu memastikan konsistensi data sejak awal tahun, bukan hanya menjelang Maret.

Fungsi bagi Karyawan

Bagi karyawan, bukti potong berfungsi sebagai:

- Dasar pengisian SPT Tahunan.

- Referensi total penghasilan bruto selama setahun.

- Cara memeriksa apakah pajak sudah dipotong dengan benar.

Melalui dokumen ini, karyawan dapat melihat detail penghasilan bruto, pengurang, hingga status akhir pajak (nihil, kurang bayar, atau lebih bayar).

Baca juga: Berapa Persen PPh 21 per Bulan? Ini Cara Hitung & Lapornya!

Jenis Bukti Potong PPh 21

Setiap jenis bukti potong memiliki format berbeda tergantung hubungan kerja dan kategori penerima penghasilan.

1. Formulir 1721-A1

Digunakan untuk pegawai tetap di perusahaan swasta. Ini adalah formulir yang paling umum digunakan oleh HR.

Form ini berisi akumulasi penghasilan setahun dan digunakan karyawan swasta untuk mengisi SPT Tahunan.

2. Formulir 1721-A2

Digunakan untuk ASN, PNS, TNI/Polri, serta pegawai instansi pemerintah. Formatnya mirip A1, tetapi diterbitkan oleh bendahara pemerintah.

HR perusahaan swasta umumnya tidak menggunakan formulir ini.

3. Formulir 1721-A3

Digunakan oleh instansi pemerintah sebagai bukti pemotongan bulanan (Januari–November atau selain masa pajak terakhir).

4. Formulir 1721-VI

Digunakan untuk bukti potong tidak final, biasanya bagi pegawai tidak tetap, tenaga ahli, atau penerima penghasilan di luar hubungan kerja tetap.

5. Formulir 1721-VII

Merupakan bukti potong bersifat final, seperti untuk pesangon, manfaat pensiun yang dibayarkan sekaligus, atau honorarium tertentu.

6. Formulir 1721-VIII

Digunakan sebagai bukti pemotongan PPh 21 bulanan untuk pegawai tetap/pensiun berkala pada masa Januari–November.

Format Bukti Potong PPh 21

Setiap bukti potong PPh 21 memiliki struktur yang konsisten karena mengikuti standar pelaporan pajak yang ditetapkan oleh DJP dan kini dikelola melalui sistem Coretax.

Format ini tidak dibuat secara bebas oleh perusahaan, melainkan sudah ditentukan elemen-elemennya agar seragam secara nasional.

Secara umum, struktur bukti potong terbagi menjadi empat bagian utama: Header, Bagian A, Bagian B, dan Bagian C. Pada pembahasan ini, kita akan mengelaborasi Header dan Bagian A secara mendalam karena keduanya menjadi fondasi identitas dan validitas dokumen.

Bagian Header

Bagian header berfungsi sebagai identitas administratif dokumen. Di sinilah informasi dasar mengenai bukti potong dicantumkan sebelum masuk ke rincian penghasilan dan perhitungan pajak.

Beberapa komponen penting dalam header antara lain:

1. Nomor Bukti Pemotongan

Nomor bukti potong PPh 21 tidak diisi secara manual oleh HR. Nomor ini dihasilkan otomatis oleh sistem e-Bupot (Coretax) saat dokumen dibuat dan dipublish.

Formatnya mengikuti standar tertentu, biasanya berbentuk:

1.1-mm.yy-xxxxxxx

Keterangan format:

- 1.1 → kode jenis bukti potong (1.1 untuk Formulir 1721-A1 perusahaan swasta, 1.2 untuk 1721-A2 instansi pemerintah)

- mm → masa pajak (bulan)

- yy → tahun pajak

- xxxxxxx → nomor urut unik dari sistem

Contoh nomor: 1.23.45678-90

Nomor ini bersifat unik dan menjadi identitas resmi dokumen di sistem pajak. Karena dihasilkan otomatis, HR tidak perlu menyusun nomor secara manual seperti pada sistem lama.

2. Periode Penghasilan

Bagian ini menunjukkan rentang masa penghasilan yang dihitung dalam bukti potong.

Untuk Formulir 1721-A1, periode biasanya mencakup satu tahun pajak penuh (Januari–Desember). Namun pada jenis formulir tertentu, periode bisa menunjukkan satu masa pajak atau periode tertentu sesuai jenis penghasilan.

Periode ini penting karena menjadi dasar rekonsiliasi antara payroll history dan laporan pajak.

3. Sifat Pemotongan

Sifat pemotongan akan diberi keterangan:

- FINAL

- TIDAK FINAL

Jika sifatnya tidak final, maka pajak tersebut masih diperhitungkan kembali dalam SPT Tahunan karyawan.

Sebaliknya, jika bersifat final, pajak tersebut tidak dihitung ulang dalam SPT karena kewajiban pajaknya sudah selesai pada saat pemotongan dilakukan (misalnya pada penghasilan tertentu seperti pesangon yang dikenakan PPh final).

Penentuan sifat pemotongan sangat menentukan bagaimana dokumen tersebut diperlakukan dalam pelaporan pajak.

4. Status Bukti Pemotongan

Status ini menunjukkan lifecycle dokumen dalam sistem Coretax. Terdapat tiga kemungkinan status:

- Normal → Dokumen pertama kali diterbitkan tanpa perubahan.

- Pembetulan → Dokumen sudah pernah diterbitkan, tetapi dilakukan revisi karena ada kesalahan data.

- Pembatalan → Dokumen dibatalkan karena tidak seharusnya diterbitkan atau terjadi duplikasi.

Status ini penting untuk keperluan audit dan jejak administrasi. Setiap pembetulan akan tercatat di sistem sebagai histori perubahan.

Baca juga: Perusahaan Telat Bayar THR? Ini Sanksi dan Dendanya!

Bagian A: Identitas Penerima Penghasilan

Bagian A berisi identitas lengkap karyawan sebagai penerima penghasilan. Data di bagian ini harus konsisten dengan data HR dan payroll karena akan memengaruhi perhitungan pajak serta validasi di Coretax.

Komponen yang tercantum antara lain:

NPWP / NIK Pegawai

Jika karyawan memiliki NPWP, maka NPWP digunakan sebagai identitas utama. Jika tidak tersedia, sistem dapat menggunakan NIK sesuai ketentuan yang berlaku.

Validitas NPWP/NIK sangat penting karena kesalahan input dapat menyebabkan error saat upload ke Coretax.

Nama dan Alamat

Nama lengkap karyawan harus sesuai dengan data resmi identitas. Alamat juga dicantumkan sebagai bagian dari informasi administratif.

Jenis Kelamin

Data ini tercatat sebagai informasi identitas, meskipun tidak memengaruhi langsung perhitungan pajak.

Status PTKP (TK/0, K/1, dll)

Status PTKP (Penghasilan Tidak Kena Pajak) adalah salah satu komponen paling krusial dalam perhitungan pajak.

Contohnya:

- TK/0 → Tidak kawin tanpa tanggungan

- K/1 → Kawin dengan satu tanggungan

Status ini menentukan besaran penghasilan yang tidak dikenakan pajak sebelum dihitung PKP. Perubahan status keluarga (misalnya menikah atau memiliki anak) dapat mengubah hasil akhir pajak secara signifikan.

Posisi / Jabatan

Dicantumkan untuk kepentingan administrasi dan klasifikasi internal perusahaan.

Pegawai Asing (Ya/Tidak)

Jika karyawan merupakan tenaga kerja asing, kolom ini akan ditandai “Ya”. Dalam kasus tersebut, biasanya terdapat tambahan informasi seperti:

- Nomor paspor

- Kode negara (misalnya IDN untuk Indonesia, atau kode negara asal lainnya)

Data ini relevan untuk kepentingan identifikasi lintas negara dan kewajiban perpajakan tertentu.

Bekerja di Lebih dari Satu Pemberi Kerja

Kolom ini menunjukkan apakah karyawan menerima penghasilan dari lebih dari satu perusahaan dalam satu tahun pajak.

Informasi ini penting karena dapat memengaruhi metode perhitungan PPh 21 dan potensi kurang bayar saat pelaporan SPT Tahunan.

Secara keseluruhan, Header dan Bagian A menjadi fondasi administratif dari bukti potong PPh 21. Jika data pada bagian ini tidak akurat atau tidak konsisten dengan sistem payroll, maka seluruh proses perhitungan pajak dan pelaporan dapat terganggu.

Karena itu, memastikan integritas data identitas karyawan di sistem HRIS sejak awal tahun merupakan langkah strategis untuk meminimalkan pembetulan di akhir periode pajak.

Bagian B: Rincian Penghasilan dan Perhitungan PPh Pasal 21

Bagian B merupakan inti dari bukti potong PPh 21. Di sinilah dua hal utama ditampilkan sekaligus:

- Rincian penghasilan karyawan selama setahun, dan

- Hasil perhitungan pajak PPh Pasal 21 berdasarkan data tersebut.

Artinya, bagian ini bukan hanya daftar angka, tetapi gambaran lengkap perjalanan penghasilan dan pajak karyawan sepanjang tahun pajak.

Sebelum masuk ke angka-angka perhitungan, terdapat tiga komponen administratif yang harus diisi terlebih dahulu:

- Kode Objek Pajak → Kode ini menentukan kategori penghasilan yang dilaporkan. Setiap jenis penghasilan memiliki kode tersendiri sesuai klasifikasi DJP.

- Jenis Pemotongan → Misalnya untuk pegawai yang bekerja kurang dari setahun atau kondisi khusus lainnya.

- Objek Pajak → Menjelaskan jenis penghasilan yang dipotong pajaknya, misalnya penghasilan yang diterima atau diperoleh pegawai tetap.

Ketiga elemen ini memastikan bahwa perhitungan pajak dilakukan sesuai kategori penghasilan yang benar.

Penghasilan Bruto

Bagian penghasilan bruto menunjukkan total seluruh penghasilan karyawan sebelum dikurangi komponen apa pun.

Nilai ini umumnya berasal langsung dari riwayat payroll sepanjang tahun. Artinya, angka yang muncul di bukti potong merupakan akumulasi dari seluruh komponen penghasilan yang sudah tercatat dalam sistem HRIS atau payroll bulanan.

Komponen penghasilan bruto biasanya meliputi:

- Gaji atau pensiun → Penghasilan utama yang diterima rutin setiap periode payroll.

- Tunjangan PPh → Tunjangan dari perusahaan untuk membantu menanggung beban pajak karyawan (misalnya pada skema gross-up).

- Uang lembur → Tambahan penghasilan atas jam kerja di luar jam normal.

- Honorarium atau imbalan jasa → Pembayaran tambahan sesuai kebijakan perusahaan atau jenis pekerjaan tertentu.

- Premi asuransi yang dibayar pemberi kerja → Jika termasuk objek pajak sesuai ketentuan.

- THR dan bonus → Komponen tidak rutin yang tetap dihitung dalam penghasilan tahunan.

Karena bersumber dari payroll history, konsistensi data sejak awal tahun menjadi sangat penting. Kesalahan pencatatan komponen penghasilan di bulan-bulan sebelumnya akan berdampak langsung pada angka bruto tahunan.

Pengurang Penghasilan Bruto

Setelah penghasilan bruto dihitung, sistem akan mengurangi beberapa komponen yang diakui sebagai pengurang pajak untuk memperoleh penghasilan neto.

Pengurang ini diatur dalam ketentuan perpajakan dan biasanya meliputi:

- Biaya jabatan atau biaya pensiun → Pengurang standar sesuai aturan pajak.

- Iuran pensiun → Iuran yang dibayarkan karyawan ke dana pensiun tertentu yang memenuhi syarat.

- Zakat atau sumbangan keagamaan tertentu → Jika memenuhi ketentuan perpajakan yang berlaku.

Pengurang ini berfungsi untuk menyesuaikan beban pajak agar lebih mencerminkan kemampuan ekonomi riil karyawan.

Baca juga: Solusi Payroll Enterprise Terbaik untuk Perusahaan Besar di Indonesia

Perhitungan PPh Pasal 21

Bagian ini merupakan inti dari keseluruhan bukti potong karena menunjukkan bagaimana pajak dihitung dari data penghasilan tahunan.

Urutan perhitungannya secara konseptual adalah sebagai berikut:

Penghasilan Neto

Penghasilan neto diperoleh dari penghasilan bruto dikurangi seluruh pengurang yang diakui.

PTKP (Penghasilan Tidak Kena Pajak)

Nilainya ditentukan berdasarkan status keluarga karyawan, seperti TK/0, K/1, atau K/2. Status ini memengaruhi jumlah penghasilan yang tidak dikenakan pajak.

PKP (Penghasilan Kena Pajak)

PKP = Penghasilan neto – PTKP.

Inilah angka yang menjadi dasar penghitungan pajak.

Tarif Pajak Progresif

Tarif diterapkan secara bertingkat sesuai lapisan penghasilan. Secara konseptual, semakin tinggi PKP, semakin tinggi pula tarif marginal yang dikenakan.

PPh 21 Terutang

Merupakan hasil perhitungan pajak tahunan berdasarkan PKP dan tarif progresif.

PPh 21 Dipotong

Total pajak yang telah dipotong melalui payroll sepanjang tahun oleh perusahaan.

PPh 21 DTP (jika ada)

Pajak yang ditanggung pemerintah sebagai bentuk insentif tertentu.

Status Akhir

Perbandingan antara PPh 21 terutang dan PPh 21 yang sudah dipotong menghasilkan status:

- Nihil

- Kurang bayar

- Lebih bayar

Status ini penting bagi karyawan saat mengisi SPT Tahunan.

Jenis Fasilitas pada Masa Pajak Desember / Masa Pajak Terakhir

Pada bagian akhir perhitungan, biasanya dicantumkan fasilitas pajak yang berlaku pada masa pajak terakhir.

Beberapa contoh fasilitas yang mungkin muncul:

- PPh 21 Ditanggung Pemerintah (DTP)

Pajak yang seharusnya dibayar karyawan, tetapi ditanggung pemerintah sebagai bentuk stimulus atau insentif tertentu. Fasilitas ini biasanya muncul pada periode kebijakan khusus, seperti masa pandemi atau insentif sektor tertentu. - Kredit Pajak atau Pemotongan Sebelumnya

Misalnya, PPh 21 telah dipotong oleh pemberi kerja sebelumnya dalam tahun yang sama. Kredit pajak ini akan mengurangi pajak terutang agar tidak terjadi pemajakan ganda.

Bagian fasilitas ini memastikan bahwa seluruh kondisi khusus sepanjang tahun pajak telah diperhitungkan secara transparan dan terdokumentasi dengan baik.

Secara keseluruhan, Bagian B adalah representasi lengkap hubungan antara payroll dan pajak. Ketika data payroll akurat dan terpusat, bagian ini akan tersusun otomatis dan konsisten.

Sebaliknya, jika terjadi inkonsistensi data, bagian inilah yang paling sering memunculkan selisih dan memerlukan pembetulan.

Bagian C: Identitas Pemotong PPh

Bagian C terletak di bagian bawah dokumen bukti potong dan berfungsi sebagai validasi resmi bahwa dokumen tersebut diterbitkan oleh pihak yang berwenang sebagai pemotong pajak.

Jika Bagian A mengidentifikasi karyawan sebagai penerima penghasilan, maka Bagian C menegaskan siapa pihak yang melakukan pemotongan dan bertanggung jawab atas kebenaran data yang dilaporkan.

Beberapa komponen penting dalam Bagian C antara lain:

NPWP Pemotong (Perusahaan)

NPWP pemotong adalah identitas wajib pajak badan yang melakukan pemotongan PPh 21.

Nomor ini menunjukkan bahwa perusahaan tersebut terdaftar sebagai wajib pajak dan memiliki kewajiban untuk memotong, menyetor, serta melaporkan PPh 21 atas penghasilan karyawan.

NPWP ini juga menjadi referensi utama dalam sistem Coretax saat bukti potong dipublish dan dikirimkan ke DJP. Jika terjadi pemeriksaan atau audit, NPWP pemotong akan menjadi titik awal penelusuran administratif.

NITKU / NTKU atau Identitas Unit Organisasi

Untuk perusahaan yang memiliki beberapa cabang atau unit usaha, biasanya terdapat identitas tambahan berupa:

- NITKU (Nomor Identitas Tempat Kegiatan Usaha)

- atau NTKU / kode unit organisasi lain yang berlaku

Kode ini menunjukkan cabang atau unit mana yang melakukan pemotongan pajak.

Hal ini penting dalam konteks perusahaan multi-branch atau multi-entity, karena masing-masing unit bisa memiliki kewajiban pemotongan yang terpisah meskipun berada dalam satu grup perusahaan.

Nama Pemotong

Nama pemotong merujuk pada pihak yang bertanggung jawab atas penerbitan bukti potong. Dalam praktiknya, ini bisa berupa:

- HR Manager

- Payroll Manager

- Finance Manager

- atau posisi lain yang diberi kewenangan oleh perusahaan

Nama ini tercantum sebagai representasi resmi perusahaan dalam dokumen pajak.

Tanggal Penerbitan

Tanggal penerbitan menunjukkan kapan dokumen bukti potong dibuat atau disahkan di sistem.

Tanggal ini penting karena:

- Menjadi referensi timeline administrasi pajak.

- Menunjukkan apakah dokumen diterbitkan sebelum atau sesudah deadline tertentu.

- Digunakan dalam audit untuk menelusuri lifecycle dokumen (normal, pembetulan, atau pembatalan).

Dalam sistem Coretax, tanggal ini biasanya otomatis tercatat saat dokumen di-publish.

Nama Penandatangan

Bagian ini mencantumkan nama pihak yang menandatangani dokumen secara elektronik.

Karena bukti potong kini diterbitkan melalui sistem digital, tanda tangan fisik tidak lagi diperlukan. Validasi dilakukan melalui sistem elektronik yang merekam otorisasi penerbitan dokumen.

Penandatangan ini harus merupakan pihak yang memiliki kewenangan resmi di perusahaan.

Pernyataan Resmi

Di bagian akhir dokumen biasanya terdapat pernyataan resmi yang menyatakan bahwa:

- Data dalam bukti potong telah sesuai dengan ketentuan perpajakan yang berlaku.

- Informasi yang dicantumkan benar dan dapat dipertanggungjawabkan.

- Dokumen sah secara administratif sesuai standar DJP.

Pernyataan ini memperkuat posisi bukti potong sebagai dokumen hukum, bukan sekadar ringkasan payroll.

Secara keseluruhan, Bagian C berfungsi sebagai lapisan validasi akhir dalam bukti potong PPh 21. Tanpa identitas pemotong yang jelas dan sah, dokumen tidak memiliki kekuatan administratif.

Bagi HR dan tim payroll, memastikan data di Bagian C konsisten dengan data badan usaha di sistem Coretax sangat penting untuk menjaga kepatuhan dan meminimalkan risiko koreksi atau pemeriksaan di kemudian hari.

Contoh Bukti Potong PPh 21

Bagian ini bertujuan membantu pembaca memahami bagaimana tampilan bukti potong PPh 21 secara nyata, sekaligus memahami cara membaca status pajak yang berbeda.

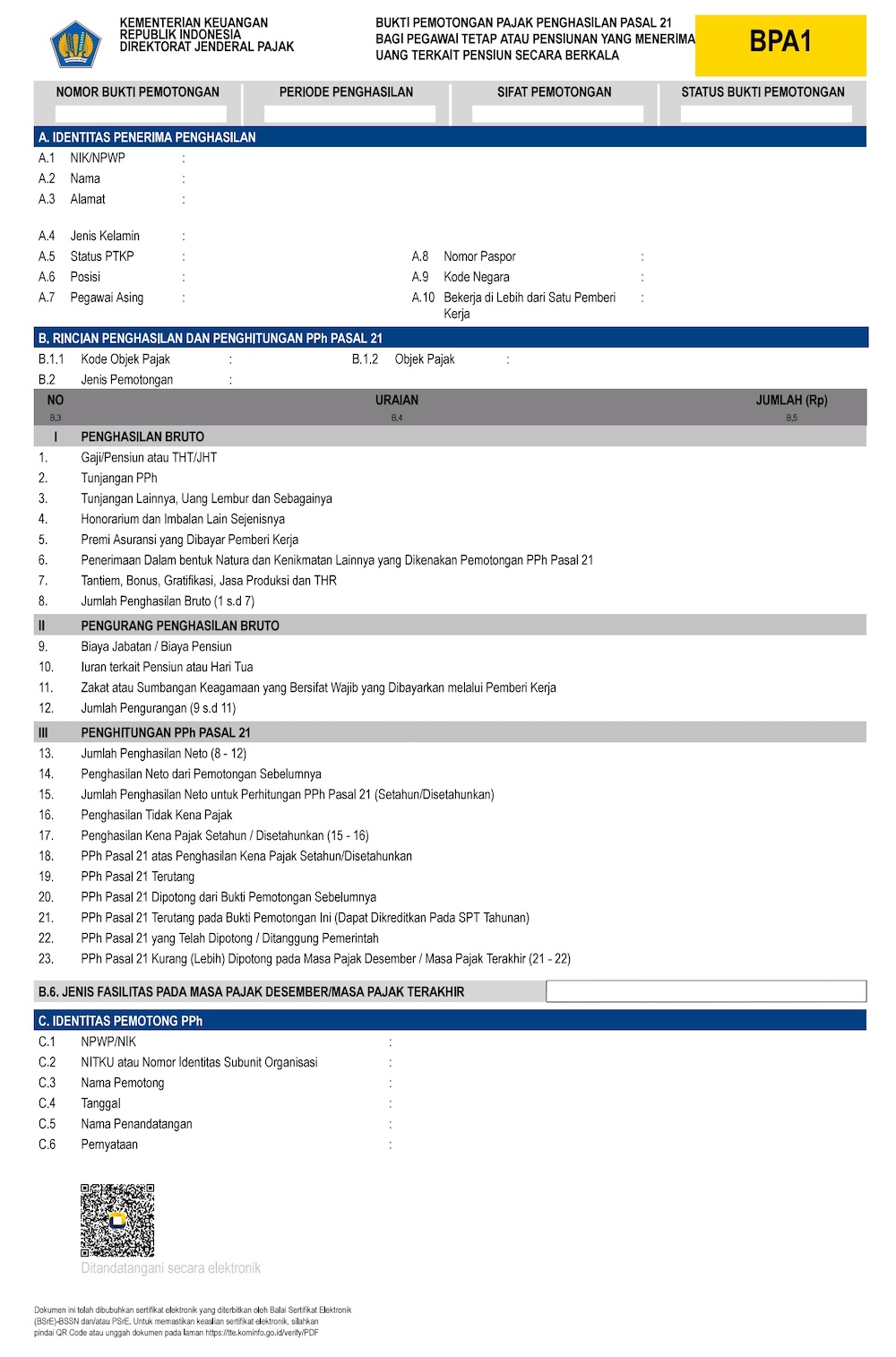

Contoh yang ditampilkan menggunakan template Bukti Pemotongan Pajak Penghasilan Pasal 21 untuk Pegawai Tetap, yaitu Formulir 1721-A1 (BPA1) yang digunakan oleh perusahaan swasta untuk karyawan tetap.

Perlu ditekankan bahwa:

- Struktur dokumen mengikuti standar DJP terbaru dan formatnya sudah baku.

- Format dokumen tetap sama, baik statusnya normal, kurang bayar, maupun lebih bayar.

- Yang berubah hanyalah hasil perhitungan pada bagian penghitungan PPh Pasal 21 (terutama di bagian penghasilan, pajak terutang, dan status akhir).

Dengan memahami contoh ini, HR dan payroll dapat lebih mudah melakukan validasi sebelum mendistribusikan bukti potong ke karyawan.

Contoh Bukti Potong PPh 21 Karyawan Tetap

Berikut adalah contoh template bukti potong PPh 21 Formulir 1721-A1 yang digunakan untuk pegawai tetap di perusahaan swasta.

Pada contoh ini, dokumen menampilkan:

- Header dengan nomor bukti potong yang dihasilkan sistem e-Bupot.

- Identitas lengkap karyawan di Bagian A.

- Rincian penghasilan dan perhitungan pajak tahunan di Bagian B.

- Identitas perusahaan sebagai pemotong pajak di Bagian C.

Struktur ini menjadi standar bagi seluruh perusahaan swasta dalam menerbitkan bukti potong tahunan untuk karyawan tetap.

Contoh Bukti Potong PPh 21 Kurang Bayar

Status kurang bayar terjadi ketika jumlah PPh 21 terutang lebih besar dibandingkan pajak yang sudah dipotong sepanjang tahun melalui payroll.

Dalam dokumen, kondisi ini terlihat pada bagian akhir perhitungan, di mana nilai PPh 21 terutang lebih tinggi daripada PPh 21 dipotong. Selisih inilah yang menjadi kekurangan bayar.

Beberapa penyebab umum kurang bayar antara lain:

- Ada bonus atau THR besar di akhir tahun yang meningkatkan penghasilan bruto secara signifikan.

- Status PTKP berubah (misalnya dari TK/0 menjadi K/0 atau sebaliknya), sehingga memengaruhi perhitungan pajak tahunan.

- Perhitungan pajak bulanan sebelumnya menggunakan estimasi lebih rendah dari realisasi akhir tahun.

- Karyawan menerima penghasilan tambahan yang tidak dipotong secara optimal selama tahun berjalan.

Kurang bayar tidak selalu berarti kesalahan payroll. Dalam banyak kasus, ini terjadi karena dinamika penghasilan sepanjang tahun.

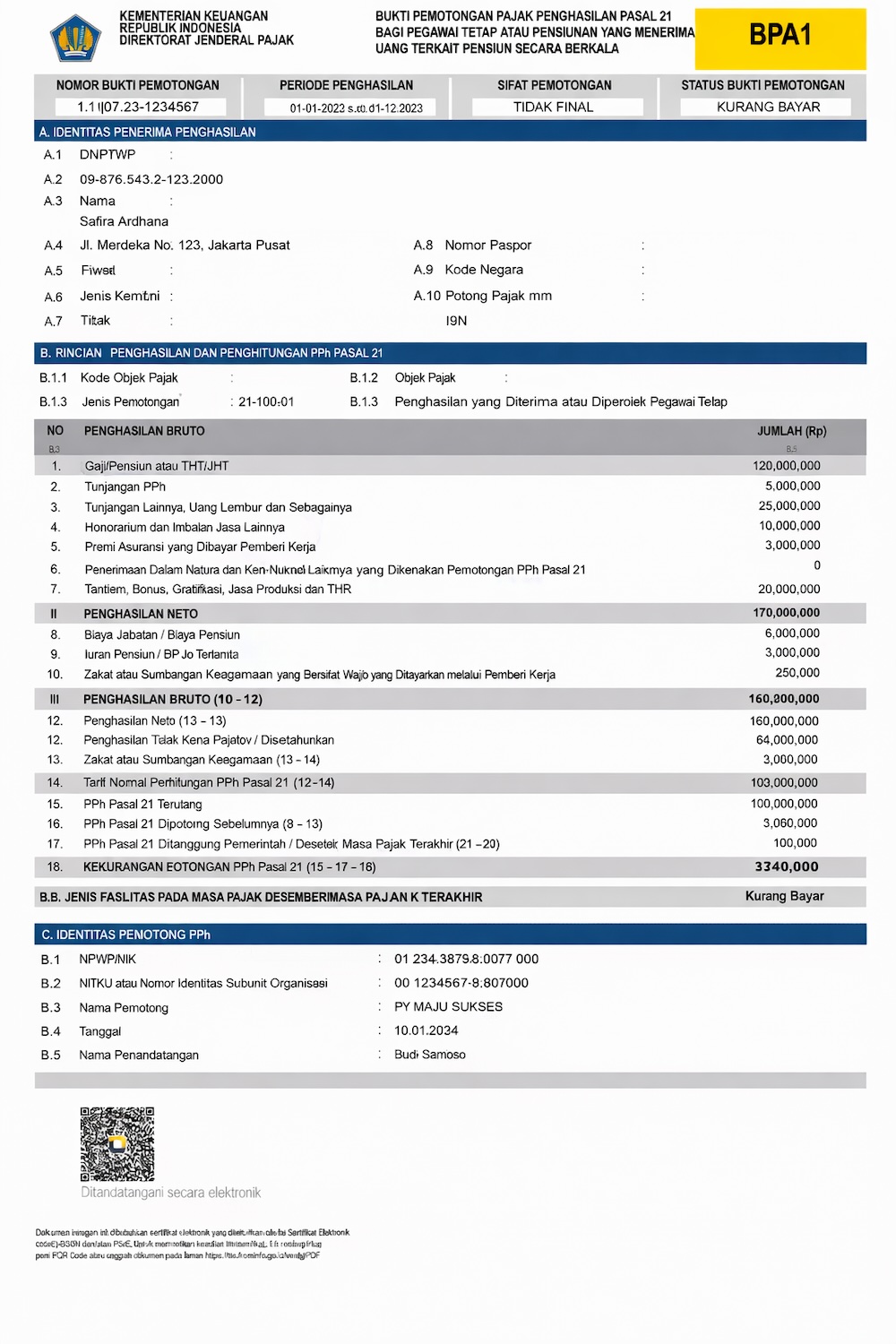

Contoh Bukti Potong PPh 21 Lebih Bayar

Sebaliknya, status lebih bayar terjadi ketika jumlah pajak yang sudah dipotong oleh payroll lebih besar daripada pajak yang seharusnya terutang berdasarkan perhitungan tahunan.

Pada dokumen, kondisi ini terlihat saat PPh 21 dipotong lebih tinggi dibanding PPh 21 terutang.

Beberapa penyebab umum lebih bayar antara lain:

- Payroll menghitung pajak berdasarkan estimasi bonus tinggi, tetapi realisasi bonus ternyata lebih kecil.

- Status PTKP diperbarui (misalnya karyawan menikah atau memiliki tambahan tanggungan), sehingga penghasilan tidak kena pajak meningkat.

- Ada komponen pengurang tambahan seperti iuran pensiun atau zakat yang baru dihitung atau diinput di akhir tahun.

- Perhitungan bulanan menggunakan metode gross-up yang menghasilkan potongan lebih besar dari kewajiban akhir.

Dalam praktiknya, lebih bayar dapat dikompensasikan atau diperhitungkan dalam proses pelaporan pajak sesuai ketentuan yang berlaku.

Dengan memahami tiga kondisi ini, HR dapat menjelaskan kepada karyawan mengapa status pajak mereka berbeda, sekaligus meminimalkan pertanyaan dan potensi miskomunikasi saat periode SPT Tahunan.

Tutorial Mengelola Bukti Potong Pajak PPh 21

Pengelolaan bukti potong PPh 21 tidak hanya soal menghitung pajak. Proses ini melibatkan konsistensi data payroll, validasi identitas wajib pajak, serta workflow pelaporan melalui sistem seperti Coretax.

Secara umum, pengelolaan bukti potong terdiri dari lima tahap utama:

- Perhitungan pajak tahunan

- Pembuatan bukti potong

- Input atau impor ke Coretax

- Pembetulan jika terdapat kesalahan

- Pembatalan dalam kondisi tertentu

Berikut penjelasan langkah demi langkahnya.

1. Cara Menghitung Bukti Potong PPh 21

Perhitungan bukti potong dilakukan setelah seluruh data payroll satu tahun pajak lengkap dan final.

Kumpulkan seluruh komponen penghasilan bruto

- Ambil data dari payroll history sepanjang tahun, termasuk gaji, tunjangan, bonus, THR, lembur, honorarium, dan natura yang dikenakan pajak.

- Pastikan semua periode payroll sudah final sebelum dihitung.

Hitung pengurang penghasilan bruto

- Masukkan biaya jabatan atau biaya pensiun sesuai ketentuan.

- Tambahkan iuran pensiun, BPJS tertentu, atau zakat yang memenuhi syarat sebagai pengurang.

- Data ini biasanya sudah tersedia di modul payroll.

Tentukan penghasilan neto

- Kurangi penghasilan bruto dengan total pengurang.

- Hasilnya menjadi dasar sebelum menghitung pajak tahunan.

Tentukan PTKP berdasarkan status karyawan

- Ambil dari data HR seperti TK/0, K/1, K/2, dan seterusnya.

- Status keluarga sangat memengaruhi besaran penghasilan tidak kena pajak.

Hitung PKP (Penghasilan Kena Pajak)

- PKP = Penghasilan neto – PTKP.

- Lakukan pembulatan sesuai ketentuan perpajakan.

Terapkan tarif pajak progresif

- Sistem payroll biasanya menghitung otomatis berdasarkan lapisan penghasilan.

- Tidak perlu menghitung manual jika menggunakan sistem terintegrasi.

Bandingkan PPh 21 terutang dengan pajak yang sudah dipotong

- Ambil akumulasi potongan payroll sepanjang tahun.

- Hasil perbandingan menentukan status akhir: Nihil, Kurang Bayar, atau Lebih Bayar.

2. Cara Membuat Bukti Potong PPh 21

Pembuatan bukti potong biasanya dilakukan setelah payroll periode terakhir (Desember atau masa pajak terakhir) selesai.

1. Pastikan payroll periode terakhir sudah final

- Semua komponen penghasilan dan potongan harus terkunci.

- Hindari perubahan data setelah dokumen di-generate.

2. Generate bukti potong dari sistem payroll atau HRIS

Sistem akan otomatis menarik:

- Data identitas karyawan

- Rincian penghasilan

- Hasil perhitungan pajak tahunan

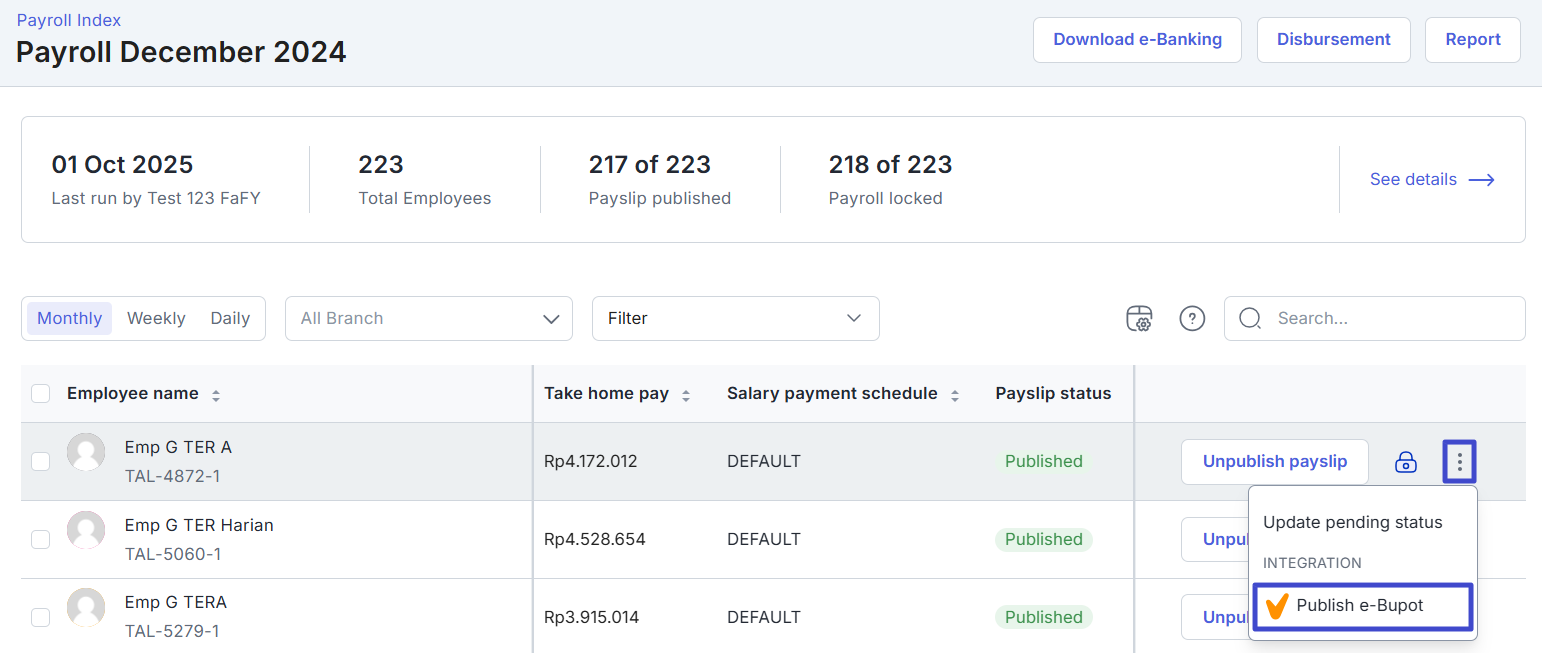

3. Jika menggunakan Mekari Talenta, langkahnya adalah:

- Masuk ke menu Payroll → Payroll Processing

- Buka halaman Payroll History pada periode yang ingin diterbitkan

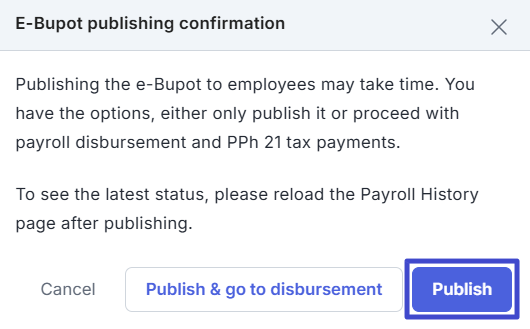

- Pilih payslip karyawan yang sudah final, lalu klik Publish e-Bupot

- HR juga dapat melakukan publish secara massal (bulk) untuk beberapa karyawan sekaligus

- Setelah status berubah menjadi Published, bukti potong dapat diakses dan dilanjutkan proses pelaporannya melalui Coretax.

4. Periksa kelengkapan data wajib pajak

- NPWP/NIK

- Status PTKP

- Periode penghasilan

5. Preview dokumen sebelum publish

Pastikan angka penghasilan bruto, neto, dan pajak sudah sesuai.

6. Terbitkan bukti potong

Dokumen akan memiliki nomor unik yang dihasilkan otomatis oleh sistem e-Bupot.

3. Cara Input / Impor Bukti Potong PPh 21 di Coretax

Banyak perusahaan menggunakan metode impor untuk efisiensi, terutama jika jumlah karyawan besar.

1. Siapkan file data bukti potong

Biasanya dalam format CSV atau XML dari sistem payroll.

2. Login ke sistem Coretax

Gunakan akun perusahaan sebagai pemotong pajak.

3. Pilih menu pembuatan e-Bupot

Tentukan jenis formulir, misalnya BPA1 untuk pegawai tetap.

4. Upload file impor

Sistem akan membaca data penghasilan dan identitas secara otomatis.

5. Lakukan validasi NPWP/NIK

Coretax akan memeriksa format identitas. Error umum biasanya NPWP tidak valid atau mismatch dengan NIK.

6. Periksa hasil preview

Pastikan angka pajak sesuai sebelum submit.

7. Submit dan publish e-Bupot

Setelah berhasil, dokumen siap dikirim ke DJP.

Jika menggunakan Mekari Talenta yang terhubung dengan Mekari KlikPajak, proses ini dapat dilakukan tanpa impor manual.

Data payroll langsung dikirim dan dikonversi menjadi e-Bupot sesuai format DJP, sehingga HR tidak perlu ekspor–impor file secara terpisah.

4. Cara Pembetulan Bukti Potong PPh 21 di Coretax

Pembetulan dilakukan jika terdapat kesalahan pada dokumen yang sudah diterbitkan.

1. Identifikasi kesalahan dokumen

Misalnya salah penghasilan, status PTKP, atau NPWP.

2. Buka bukti potong di Coretax

Pilih opsi pembetulan (amendment).

3. Perbarui data yang salah

Revisi komponen penghasilan atau pajak. Sistem akan menghitung ulang secara otomatis.

4. Tambahkan keterangan pembetulan

Biasanya wajib diisi sebagai catatan audit.

5. Submit ulang dokumen

Status bukti potong berubah menjadi Pembetulan.

5. Cara Membatalkan Bukti Potong PPh 21 di Coretax

Pembatalan merupakan langkah terakhir dan hanya dilakukan jika memang diperlukan.

1. Pastikan kondisi memang memerlukan pembatalan

Misalnya karyawan tidak seharusnya memiliki bukti potong, salah jenis formulir, atau terjadi duplikasi dokumen.

2. Masuk ke menu pembatalan di Coretax

Pilih dokumen yang ingin dibatalkan.

3. Isi alasan pembatalan

Wajib sebagai dokumentasi sistem dan jejak audit.

4. Submit pembatalan

Status dokumen berubah menjadi Batal.

5. Buat ulang bukti potong jika diperlukan

Setelah dibatalkan, HR harus generate ulang dokumen dengan data yang benar.

Dengan memahami alur ini, HR dapat mengelola bukti potong PPh 21 secara lebih sistematis serta meminimalkan risiko revisi menjelang deadline SPT Tahunan.

Kelola Bukti Potong dan PPh 21 Lebih Tenang dengan Payroll Outsourcing Mekari Talenta

Periode SPT Tahunan hampir selalu menjadi fase paling padat bagi HR. Di waktu yang sama, tim harus memastikan perhitungan PPh 21 tahunan konsisten, bukti potong siap dibagikan ke seluruh karyawan, serta lonjakan pertanyaan terkait pajak tetap terkendali.

Masalahnya sering kali bukan pada kompleksitas aturan pajak, melainkan pada workflow yang terpisah. Ketika payroll bulanan dan perhitungan PPh 21 tidak berasal dari sistem yang sama, HR biasanya harus melakukan rekonsiliasi ulang sebelum menerbitkan bukti potong.

Proses ini memakan waktu, membuka peluang selisih angka, dan meningkatkan risiko revisi atau komplain dari karyawan menjelang deadline SPT.

Di sinilah pentingnya merapikan proses sejak awal, bukan hanya menjelang Maret.

Payroll Outsourcing sebagai Workflow Solution, Bukan Sekadar Tools

Payroll Outsourcing Mekari Talenta diposisikan bukan hanya sebagai tambahan tools, tetapi sebagai solusi untuk menyederhanakan alur kerja payroll dan pajak secara menyeluruh.

Dengan pendekatan terintegrasi:

- Payroll dan PPh 21 dihitung dari satu sumber data yang sama.

- Rekap pajak bulanan sudah otomatis tersusun sebagai dasar Form 1721-A1 tahunan.

- HR tidak perlu menyusun ulang atau membersihkan data pajak secara manual menjelang deadline SPT.

Artinya, konsistensi dijaga sejak periode payroll pertama di awal tahun, bukan diperbaiki di akhir tahun.

Dengan Payroll Service Mekari Talenta, laporan PPh 21 bulanan dapat tersusun rapi sejak awal, sehingga saat periode SPT Tahunan tiba, Form 1721-A1 sudah siap dibagikan tanpa proses koreksi berulang.

Apa yang Didapatkan HR dari Payroll Service Mekari Talenta?

Beberapa dukungan utama yang diberikan secara natural dalam workflow operasional antara lain:

Payroll Calculation Assistance

Tim profesional membantu proses payroll calculation melalui sistem Talenta, termasuk perhitungan komponen penghasilan, potongan, serta PPh 21 sesuai regulasi yang berlaku. Hal ini membantu meminimalkan kesalahan hitung sejak awal.

Payslips & Form 1721-A1 Generation

Payslip digital dan Form 1721-A1 dihasilkan langsung dari workflow payroll yang sama. Karena berasal dari satu sistem, HR tidak perlu melakukan rekonsiliasi manual antara laporan pajak dan payroll history.

Employee Data Management

Pengelolaan data karyawan tetap terjaga rapi, termasuk pembaruan status PTKP, perubahan jabatan, atau komponen penghasilan yang memengaruhi perhitungan pajak.

Payroll Disbursement Support (Mekari Pa-Di)

Mendukung proses pembayaran payroll sekaligus membantu koordinasi pembayaran kewajiban terkait seperti BPJS dan pajak, sehingga HR tidak perlu mengelola banyak kanal secara terpisah.

Selain itu, tim Payroll Service membantu menyiapkan draft reporting Employee Tax Art 21 & 26 yang dapat digunakan untuk kebutuhan Coretax. HR tetap memiliki kontrol atas proses pelaporan, tetapi dengan beban administratif yang jauh lebih ringan.

Dukungan reporting seperti e-Dabu dan SIPP juga hadir sebagai asistensi operasional untuk membantu HR menjaga konsistensi data payroll, BPJS, dan kewajiban administrasi lainnya.

Jika perusahaan juga memanfaatkan Integrasi Mekari Talenta x Klik Pajak, workflow dari payroll hingga publish e-Bupot dapat berjalan lebih ringkas tanpa ekspor–impor manual.

Pada akhirnya, pengelolaan bukti potong dan PPh 21 bukan hanya soal kepatuhan, tetapi soal kestabilan operasional tim HR. Dengan sistem dan dukungan yang tepat, periode SPT Tahunan tidak lagi menjadi fase yang penuh tekanan, melainkan proses rutin yang sudah terstruktur sejak awal tahun.

Jika Anda ingin mengetahui bagaimana Payroll Outsourcing dapat membantu merapikan workflow payroll dan pajak perusahaan Anda, Anda dapat Jadwalkan demo serta hubungi kami untuk berdiskusi lebih lanjut.