Cost benefit analysis adalah salah satu metode standar dalam pembuatan keputusan melalui perbandingan antara rencana biaya dengan manfaat didalam proses bisnis.

Metode ini termasuk salah satu alat analisis yang memiliki prosedur yang sistematis untuk membandingkan serangkaian biaya dan manfaat yang relevan dengan sebuah aktivitas atau proyek.

Metode Cost Benefit Analysis atau Analisis Biaya Manfaat ini digunakan di berbagai kategori bisnis seperti:

- Didalam manajemen proyek, digunakan untuk menentukan apakah suatu proyek baru dapat memberi keuntungan sesuai dengan biaya yang dikeluarkan atau tidak.

- Penentuan keputusan didalam strategi penjualan, pemasaran, dan operasional bisnis lainnya.

Pengertian Cost Benefit Analysis

Yang dimaksud dengan cost adalah biaya yang diperlukan untuk menjalankan sebuah proses bisnis, termasuk berbagai kelemahan yang mungkin bisa muncul dari keputusan bisnis yang diambil. Sedangkan kebalikannya adalah benefit atau manfaat atau keuntungan yang bisa diperoleh.

Jadi secara sederhana, cost benefit analysis bisa diartikan sebagai proses menghitung semua biaya dari sebuah kegiatan bisnis atau sebuah keputusan.

Konsep yang bisa dipetik adalah:

- Jika hasil analisa menemukan bahwa manfaat (benefit) lebih besar dari biaya (cost), maka bisa dianggap bahwa keputusan tersebut sudah tepat.

- Sebaliknya, jika biaya lebih besar dari manfaat, maka pengambilan keputusan tersebut harus dipikirkan kembali.

Metode ini adalah cara pengambilan keputusan berbasis data yang paling banyak dilakukan di berbagai tingkat perusahaan.

Namun tidak hanya itu, metode ini juga bisa diterapkan dalam pengambilan keputusan umum yang tidak berhubungan dengan bisnis atau perusahaan.

Jadi dengan kata lain, Cost benefit analysis adalah proses yang digunakan untuk mengukur manfaat dari keputusan atau pengambilan tindakan.

Pada dasarnya, metode ini menggunakan metrik keuangan seperti pada perhitungan pendapatan atau biaya lainnya.

Dapat juga mencakup manfaat atau biaya tidak berwujud atau efek dari keputusan, seperti misalnya kinerja karyawan ataupun kepuasan pelanggan.

Tujuan akhir yang ingin dicapai adalah agar secara akurat dapat membandingkan antara cost dan benefit, manakah yang lebih besar.

Selanjutnya dari hasil pembandingan ini, pengambil keputusan dapat mempertimbangkan untuk melanjutkan suatu rencana atau tidak dari sebuah aktivitas, produk atau proyek.

Untuk konteks evaluasi atas sesuatu yang telah berjalan, maka tujuannya adalah untuk menentukan keberlanjutannya.

Sejarah Cost Benefit Analysis

Cost benefit analysis adalah sebuah istilah yang digunakan pertama kali oleh Jules Dupuit. Dia adalah seorang insinyur asal Prancis yang menuliskannya pada sebuah artikel di tahun 1848, dengan judul On the Measurement of the Utility of Public Works.

Pada pertengahan abad ke-19, Dupuit menggunakan konsep dasar yang kemudian disebut dengan cost benefit analysis untuk menentukan jumlah korban yang disebabkan oleh jembatan yang sedang dibangun olehnya.

Dupuit menggarisbawahi berbagai konsep dari evaluasinya, kemudian diperbaiki dan dipopulerkan di akhir tahun 1800-an oleh ekonom asal Inggris Alfred Marshall (seorang penulis buku Prinsip-Prinsip Ekonomi yang diterbitkan tahun 1890).

Manfaat Cost Benefit Analysis

Berikut adalah berbagai keuntungan atau manfaat dari penggunaan metode ini :

- Dapat memberikan pandangan berbasis bukti-bukti agnostik terkait isu yang sedang dibahas, tanpa ada pengaruh opini, bias, unsur politik, dan lainnya.

- Keputusan yang tepat dapat meningkatkan pendapatan dan penjualan produk.

- Manfaat tidak berwujud adalah seperti peningkatan keselamatan, moral karyawan dan kepuasan pelanggan peningkatan penawaran produk atau pengiriman lebih cepat.

- Keunggulan kompetitif atau pangsa pasar yang diperoleh sebagai hasil dari keputusan yang tepat.

- Hasil dari selisih antara biaya dan manfaat harus dibandingkan secara kuantitatif.

- Biaya langsung akan tenaga kerja langsung yang terlibat dalam manufaktur, persediaan, bahan baku, biaya manufaktur.

- Biaya tidak langsung mungkin termasuk listrik, biaya overhead dari manajemen, sewa, utilitas.

- Biaya tidak berwujud dari suatu keputusan, seperti dampak pada pelanggan, karyawan, atau waktu pengiriman.

- Biaya peluang seperti investasi alternatif, atau membeli pabrik dibandingkan jika bisnis membangun pabrik mereka sendiri.

- Biaya risiko potensial seperti risiko regulasi, persaingan, dan dampak lingkungan.

Kekurangan Cost Benefit Analysis

- Sulit untuk memprediksi semua variabel

Meskipun analisis biaya manfaat dapat membantu Anda menguraikan proyeksi biaya dan manfaat yang terkait dengan keputusan bisnis, namun sulit untuk memprediksi semua faktor yang dapat mempengaruhi hasil nantinya. Perubahan permintaan pasar, biaya bahan, dan lingkungan bisnis global terkadang dapat berubah-ubah dan tidak dapat diprediksi, terutama dalam jangka panjang.

- Lebih cenderung bertumpu pada data

Jika Anda mengandalkan data yang tidak lengkap atau tidak akurat untuk menyelesaikan analisis biaya manfaat Anda, maka tentu saja hasil analisisnya juga akan tidak akurat atau tidak lengkap.

- Lebih sesuai untuk proyek jangka pendek dan menengah

Untuk proyek atau keputusan bisnis yang melibatkan kerangka waktu yang lebih lama, analisis biaya manfaat memiliki potensi yang lebih besar untuk meleset, karena beberapa alasan. Biasanya menjadi lebih sulit untuk membuat prediksi yang akurat semakin jauh Anda melangkah.

Ada juga kemungkinan bahwa prakiraan jangka panjang tidak akan secara akurat memperhitungkan variabel seperti inflasi, yang dapat mempengaruhi keakuratan analisis secara keseluruhan.

- Menghilangkan elemen manusia

Sementara keinginan untuk menghasilkan keuntungan adalah tujuan utama sebagian besar perusahaan, ada alasan non-moneter lain yang mungkin diputuskan organisasi untuk mengejar proyek atau keputusan. Dalam kasus ini, mungkin sulit untuk meleburkan 2 perspektif, yakni perspektif moral atau manusia dengan kepentingan bisnis.

Manfaat yang akan terjadi pada suatu proyek menurut Kadariah (1999), dapat dibagi menjadi tiga yaitu :

1) Manfaat Langsung

Manfaat langsung dapat berupa peningkatan output secara kualitatif dan kuantitatif akibat penggunaan alat-alat produksi yang lebih canggih, keterampilan yang lebih baik dan sebagainya.

2) Manfaat Tidak Langsung

Manfaat tidak langsung adalah manfaat yang muncul di luar proyek, namun sebagai dampak adanya proyek. Manfaat ini dapat berupa meningkatnya pendapatan masyarakat disekitar lokasi proyek yang sulit diukur.

3) Manfaat Terkait

Manfaat terkait yaitu berbagai keuntungan yang sulit dinyatakan dengan sejumlah uang, namun benar-benar dapat dirasakan, seperti keamanan dan kenyamanan.

Dalam penelitian ini untuk penghitungan hanya didapat dari manfaat langsung dan sifatnya terbatas, karena tingkat kesulitan menilainya secara ekonomi.

Tata Cara Penerapan Cost Benefit Analysis

Berikut ini adalah Langkah-langkah yang dapat diambil untuk menerapkannya.

1. Pembuatan Kerangka Analisis

- Terlebih dahulu, buat kerangka kerja analisis, agar dapat dilakukan analisis yang tajam dengan hasil akurat.

- Format bentuk kerangka kerja ini dapat disesuaikan dengan spesifikasi organisasi atau perusahaan yang menerapkannya.

- Pertama-tama lakukan identifikasi tujuan dan sasaran yang ingin didapatkan, hal ini dapat membantu dalam mengidentifikasi dan memahami biaya dan manfaat organisasi.

- Putuskan metrik seperti apa yang ingin gunakan untuk melakukan analisis, lalu tentukan nilai dari biaya dan manfaat yang dimiliki dengan mata uang.

- Kemudian memutuskan mana yang lebih tinggi antara biaya yang harus dikeluarkan atau manfaat yang akan didapatkan.

2. Identifikasi biaya dan manfaatnya

Biaya dan manfaat adalah dua aspek terbesar yang digunakan dalam konsep ini. Buat daftar berisi biaya-biaya yang diperkirakan dan daftar berisi manfaat atau keuntungan yang diharapkan.

Biaya-biaya yang harus dihitung meliputi:

- Direct cost (biaya langsung), seperti : biaya tenaga kerja, biaya manufaktur, biaya bahan baku, biaya produksi, dan biaya inventaris.

- Indirect cost (biaya tidak langsung) , seperti : biaya sewa, biaya utilitas (listrik dan air), biaya overhead dari manajemen, sewa, dan biaya lain yang menunjang operasional bisnis.

- Intangible cost (biaya tidak berwujud) , adalah biaya yang cukup sulit ditentukan, seperti : kepuasan konsumen yang setelah adanya program layanan baru yang berakibat turunnya jumlah pelanggan, dampak pada pelanggan, karyawan, atau waktu pengiriman.

- Opportunity cost (biaya peluang) , seperti : jumlah keuntungan yang didapatkan dari satu strategi bisnis dibandingkan dengan strategi lainnya, investasi alternatif, pembelian pabrik dibanding pembangunannya.

- Biaya risiko potensial, seperti : risiko regulasi, persaingan, dan dampak lingkungan.

Menurut Kadariah (1999), biaya dalam proyek digolongkan menjadi empat macam, yaitu :

- Biaya Persiapan

Biaya persiapan adalah biaya yang dikeluarkan sebelum proyek yang bersangkutan benar-benar dilaksanakan.

- Biaya Investasi atau Modal

Biaya investasi biasanya didapat dari pinjaman suatu badan atau lembaga keuangan, baik dari dalam negeri atau luar negeri.

- Biaya Operasional

Biaya operasional masih dapat dibagi lagi menjadi : biaya gaji untuk karyawan, biaya listrik, air dan telekomunikasi, biaya habis pakai, biaya kebersihan, dan sebagainya.

- Biaya Pembaharuan atau Penggantian

Pada awal mula proyek, biaya ini belum muncul. Akan tetapi setelah memasuki usia tertentu, biasanya pada bangunan mulai terjadi berbagai kerusakan yang memerlukan perbaikan.

Manfaat yang harus dihitung adalah :

- Direct benefit (manfaat langsung) , seperti : peningkatan pendapatan dan penjualan dari produk baru yang dibuat.

- Indirect benefit (manfaat tidak langsung) , seperti : peningkatan minat konsumen pada brand

- Intangible benefit (manfaat tidak teraba) , seperti : moral karyawan yang semakin baik karena keuntungan perusahaan meningkat.

- Competitive benefit (manfaat kompetitif) , seperti : menjadi pionir dalam kategori industri yang relevan.

- Tentukan nilai dari setiap biaya dan manfaat yang ada

Tanpa adanya alat ukur yang pasti, akan sulit membandingkan antara biaya dan manfaat dalam cost benefit analysis. Untuk itu, dalam setiap item yang ada, harus ditentukan nilainya dengan mata uang, sehingga diperoleh hasil yang lebih akurat.

Biaya dan manfaat langsung akan mudah diukur dengan uang, namun biaya dan manfaat yang yang tidak langsung, akan sulit untuk dihitung.

- Hitung perbandingan total nilai biaya dan manfaat

Setelah setiap biaya dan manfaat memiliki nilai masing-masing dalam mata uang, hitung dan bandingkan jumlah keduanya.

Jika jumlah manfaat melebihi jumlah biaya, maka bisa dilanjutkan ke proses pengambilan keputusan. Namun apabila jumlah biaya ternyata lebih besar dari jumlah biaya lebih besar dari jumlah manfaat, maka harus dipikirkan kembali keputusan tersebut.

Selain perbandingan harga biaya dan manfaatnya, sebaiknya harus kembali dilihat kerangka kerja yang dibuat di pada awal proyek.

Kemudian review lagi, apakah analisis yang sudah dilakukan dapat membantu mencapai kesuksesan atau justru menyebabkan kemunduran bagi usaha organisasi.

Metode Cost Benefit Analysis untuk Evaluasi Investasi Teknologi Informasi

Kenali beberapa metode Cost Benefit Analysis untuk evaluasi Investasi Teknologi Informasi pada zaman sekarang.

Dewasa ini banyak perusahaan yang melakukan investasi dalam bidang teknologi informasi untuk mendukung proses bisnis sehari-hari.

Tanpa adanya investasi teknologi informasi dan sistem informasi mungkin saja proses bisnis perusahaan tidak dapat berjalan dengan baik dan lancar dan cepat.

Tetapi perusahaan kadang lupa untuk mengevaluasi investasi yang sudah mereka lakukan apakah menguntungkan atau malah merugikan.

Sehingga diperlukannya metode analisis biaya manfaat (Cost Benefit Analysis) dalam menilai investasi yang dilakukan perusahaan sudah layak atau belum.

Investasi teknologi informasi yang dapat kita temui salah satunya contohnya pada toserba-toserba yang ada saat ini menggunakan sistem informasi untuk mencatat penjualan sehingga meminimalisir antrian pembeli yang panjang.

Tidak hanya perusahaan atau toserba yang besar yang mau menginventasikan uangnya untuk membangun sistem dan teknologi informasi, tetapi toserba kecil pun sudah berani menerapkan sistem informasi penjualan dengan menggunakan aplikasi manajemen proyek dan komputer demi kelancaran proses penjualannya.

Untuk itu agar lebih paham lagi, berikut ini akan disampaikan mengenai Metode Analisis Biaya Manfaat (Cost Benefit Analysis)

Metode Analisis Biaya Manfaat (Cost Benefit Analysis)

Terdiri dari:

1. Return On Investment (ROI)

Teknik ini disebut juga dengan accounting rate of return.

Simple ROI ini merupakan rasio rata-rata pendapatan bersih proyek untuk tiap tahun yang dibagi dengan investasi internal dalam proyek.

Metode ini merupakan metode yang biasa digunakan dalam pengolahan data dalam proyek sistem informasi

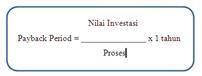

2. Payback Period

Periode “Payback” menunjukkan berapa lama (dalam beberapa tahun) suatu investasi akan bisa kembali.

Periode “Payback” menunjukkan perbandingan antara “initial investment” dengan aliran kas tahunan, dengan rumus umum :

Apabila periode payback kurang dari suatu periode yang telah ditentukan proyek tersebut diterima, apabila tidak proyek tersebut ditolak.

3. Present Value

Metode untuk menilai selisih investasi dengan nilai sekarang dari penerimaan kas bersih di masa yang akan datang, digunakan untuk untuk mengetahui nilai investasi sekarang dari suatu nilai dimasa datang.

Ada lima parameter yang ada dalam fungsi pv(), yaitu :

- Rate, tingkat suku bunga pada periode tertentu bisa per bulan ataupun per tahun,

- Nper, jumlah angsuran yang dilakukan,

- Pmt, besar angsuran yang dibayarkan,

- Fv, nilai akan datang yang akan dihitung nilai sekarangnya,

- Type, jika bernilai 1 pembayaran dilakukan diawal periode, jika bernilai 0 pembayaran dilakukan diakhir periode.

4. Net Present Value

NPV dari suatu proyek merupakan nilai sekarang dari selisih benefit dengan cost pada discount factor (DF) tertentu.

NPV menunjukkan kelebihan manfaat dibandingkan dengan biaya.

Apabila NPV lebih besar dari 0 berarti proyek tersebut menguntungkan dan layak untuk diusahakan, jika kurang dari 0 maka proyek tidak layak.

Langkah – Langkah Analisis Cost Benefit

Lubis (2009) menjelaskan secara ringkas, langkah-langkah yang dilakukan dalam CBA adalah sebagai berikut :

- Identifikasi para pengambil keputusan Langkah ini bertujuan untuk menetapkan siapa yang akan dilibatkan dalamproses CBA, terutama untuk memberikan penilaian terhadap dampaksuatu program atau alternatif kebijaksanaan secara menyeluruh.

- Identifikasi alternative Langkah ini bertujuan untuk mengetahui secara jelas alternative-alternatifapa yang tersedia dihadapan pengambilan keputusan, sehingga dapatdibandingkan baik biaya maupun manfat dari masing-masing alternatiftersebut.

- Identifikasi biaya Biaya (cost) adalah pengorbanan sumber ekonomis yang diukur dalamsatuan uang, yang telah terjadi atau mungkin akan terjadi. Biaya suatuprogram mencakup biaya itu sendiri dan dampak yang tidak diharapkan (dis-benefit, maupun “benefit yang hilang” oleh karena sumber daya tidakdialokasikan kepada alternatif lain (opportunity cost).

Terdiri atas biaya langsung dan biaya tidak langsung. Biaya langsung adalah biaya yang melekat pada kegiatan dan operasional desa siaga aktif dan poskesdes, seperti pembentukan, pendirian Poskesdes dan penyediaan alatkesehatan dan pelatihan bidan desa.

Sedangkan biaya tidak langsung meliputi biaya rapat berkala yang diselenggarakan oleh pengurus desa siaga.

Jadi biaya total kegiatan tersebut bertindak sebagai pengukur untukmanfaat yang didapatkan.

Dalam suatu perhitungan manfaat-biaya,perbandingannya adalah antara pengeluaran tambahan yang ditujukan untuk pelayanan kesehatan dan antisipasi penurunan dari biaya – biaya yangada.

- Identifikasi manfaat Manfaat juga terdiri atas manfaat langsung dan tidak langsung. Manfaatlangsung adalah manfaat yang dapat dirasakan masyarakat secara langsungsetelah program desa siaga aktif berjalan, misalnya menurunnya angkakesakitan dan pengurangan biaya operasional. Sedangkan manfaat tidaklangsung adalah manfaat yang dirasakan masyarakat dalam jangkapanjang (5-10 tahun) setelah program ini dijalankan, misalnyapeningkatan pendapatan dan produktivitas, karena hari sehatnya lebihbanyak. Untuk menghitung biaya langsung atau manfaat langsung suatuprogram, biasanya tidak begitu sulit.

- Transformasi dampak kedalam nilai moneter Semua biaya dan manfaat selanjutnya ditransformasi kedalam bentukuang. Dalam hal ini diperlukan data – data pendukung, seperti hargasatuan perobatan dan UMR, sehingga nilai moneternya dapat diestimasi.

- Discounting Oleh karena efek (dampak) suatu program biasanya berlangsung lama,maka nilai-nilai biaya dan manfaat tadi harus disesuaikan. Oleh karenanilainya memang berubah menurut perjalanan waktu. Hal ini dilakukandengan tindakan discounting, yakni dengan menggunakan discount rateyang sesuai. Dalam hal ini mengacu pada tingkat inflasi Mei 2012, berkisar12 % – 15 % (Waspada, 2012).

- Penafsiran hasil cost benefit analysis Hasil perhitungan biaya dan manfaat selanjutnya ditafsirkan denganmelakukan perhitungan lebih lanjut. Ada dua cara yang lazim dipakai,yakni menghitung rasio manfaat biaya (benefit cost ratio) danmenghitung manfaat bersih (net benefit) program bersangkutan denganmenghitung Net Persent Value ( NPV ) atau menghitung Internal Rate of Return (IRR ).

Cost Benefit Analysis Lebih Mudah dengan Mekari Talenta

Mekari Talenta adalah salah satu merk HRIS (human resources information system), yakni software (perangkat lunak) untuk manajemen sumber daya manusia.

Software HRD biasanya bertujuan mengurangi beban kerja administrasi di bidang penggajian, perpajakan karyawan, absensi, dan manajemen aset.

Dilengkapi dengan aplikasi asset management, Mekari Talenta akan mempermudah staff HR dalam mengelola aset perusahaan dari mulai dokumendasi hingga manajemen data peminjaman aset secara online hanya dalam satu aplikasi Mekari Talenta saja sehingga dapat meminimalisir mismanajemen aset.

Kunjungi link berikut untuk lebih lengkapnya: https://www.talenta.co/fitur/software-hris/manajemen-aset/.

Selain itu, Talenta juga menyediakan fitur mobile friendly yang disebut mobile employee-self service yang dapat memudahkan karyawan untuk mengakses Mekari Talenta melalui smartphone atau gadget masing-masing.

Fitur-fitur yang disediakan Mekari Talenta juga dilengkapi dengan detail sehingga memudahkan karyawan dalam melakukan pekerjaan.

Misalnya, pada fitur aplikasi manajemen proyek yang dilengkapi dengan dashboard dengan fitur komunikasi dan notifikasi ponsel serta email pemberitahuan setiap update proyek yang sedang berlangsung.

Sehingga staff HR akan lebih mudah mengelola manajemen tugas karyawan.

Selengkapnya kunjungi link berikut: https://www.talenta.co/fitur/aplikasi-penilaian-kinerja-karyawan/manajemen-tugas-proyek/.

Kelebihan Mekari Talenta

Fitur yang disajikan sangat berlimpah

Keunggulan dari Mekari Talenta ini salah satunya adalah fitur yang dibawakan sangat banyak dan berlimpah.

Mulai dari pinjaman tunai, halaman recruitment, halaman cuti custom, hingga pengumuman karyawan pun disediakan oleh Mekari Talenta ini, berikut ini detail fiturnya

- Fitur payroll, fitur ini membantu perusahaan menghitung dan bisa membayar payroll karyawan secara otomatis setiap bulannya. Proses payroll lebih efektif dan efisien karena tidak harus dilakukan di kantor.

- Fitur manajemen waktu, maka tim HR perusahaan bisa dengan mudah melakukan otomatisasi proses cuti karyawan dan lemburan yang dilakukan.

- Fitur aplikasi absensi mobile, maka seluruh karyawan bisa melakukan absensi dengan mudah kapan dan dimana saja. Dan fitur ini juga memudahkan tim HR dalam melakukan pengawasan pada absensi karyawan sewaktu-waktu.

- Fitur database karyawan, dapat membantu HR dalam melakukan pengelolaan data dan informasi terkait karyawan. Mulai dari data personal, informasi tunjangan, hingga fasilitas yang berhak diterima karyawan sesuai kontrak kerjanya.

Kostumisasi yang sangat terperinci

Semua hal yang diatur di dalam Talenta diatur secara sangat terperinci, Di sini bahkan bisa membuat rumus cuti sendiri dan rumus denda sendiri.

Tim Support yang efektif dan responsive

Tidak usah bergelut dengan BOT ketika memberikan keluhan atau komplain, CS dari Mekari Talenta akan dengan sigap membantu dalam hitungan menit saja.

Dalam aplikasi Mekari Talenta ini juga sering diadakan promo dan diskon yang berakibat pada harga yang bisa lebih murah dari harga normal.

Tentu saja hal ini bisa dikatakan angin segar untuk perusahaan yang ingin menggunakan Mekari Talenta sebagai sistem payroll mereka namun dengan anggaran yang terbatas.

Apalagi untuk kondisi sekarang ini di mana karyawan lebih sering Work From Home, menggunakan Mekari Talenta tentu akan sangat membantu dalam hal pengkondisian karyawan dengan sistem otomatisnya yang akan sangat membantu perusahaan.

Dengan adanya fitur-fitur ini maka tentu saja pengelolaan sumber daya manusia di dalam perusahaan jauh lebih baik dan lebih optimal.

Mekari Talenta dapat diakses dengan mudah di Talenta.co. Tunggu apa lagi? Coba Mekari Talenta sekarang juga.

Semoga beberapa metode Cost Benefit Analysis untuk evaluasi Investasi Teknologi Informasi pada zaman sekarang diatas bisa berguna untuk Anda.