- Status NPWP karyawan berpengaruh langsung terhadap perhitungan PPh 21, termasuk besaran pajak yang dipotong dalam proses payroll perusahaan.

- Ketidaksesuaian data NPWP dapat menimbulkan risiko kesalahan pelaporan pajak, koreksi audit, hingga proses administrasi payroll yang tidak akurat.

- Untuk membantu pengelolaan payroll dan perpajakan yang lebih terintegrasi, perusahaan dapat memanfaatkan payroll service Mekari Talenta.

Dalam organisasi dengan skala tenaga kerja besar, akurasi data perpajakan karyawan menjadi faktor krusial yang berdampak langsung pada kepatuhan dan risiko finansial.

Ketidaksesuaian data NPWP tidak hanya memengaruhi perhitungan PPh 21, tetapi juga dapat memicu koreksi saat audit pajak dan memperlambat proses pelaporan.

Namun, hal ini sangat bergantung pada kualitas data, termasuk pemahaman yang tepat terkait syarat membuat NPWP sejak awal.

Di sisi lain, masih terdapat gap antara jumlah pekerja dan wajib pajak aktif, yang menunjukkan tantangan dalam pengelolaan administrasi perpajakan secara menyeluruh.

Dalam konteks ini, pemahaman terkait masa berlaku, status NPWP, serta proses pembuatannya menjadi semakin penting untuk memastikan proses payroll tetap akurat dan compliant. Oleh karena itu, simak artikel berikut!

Implikasi NPWP terhadap Perhitungan PPh 21

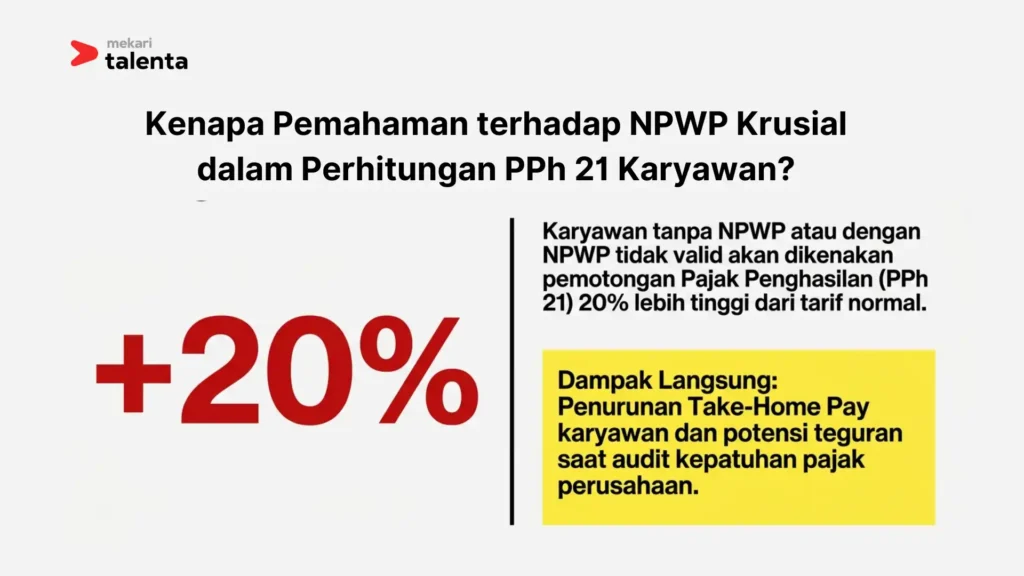

Status NPWP karyawan memiliki dampak langsung terhadap perhitungan Pajak Penghasilan Pasal 21 (PPh 21). Dalam praktik payroll, perbedaan status NPWP dapat memengaruhi besaran pajak yang harus dipotong oleh perusahaan.

Karyawan yang tidak memiliki NPWP atau memiliki NPWP yang tidak valid dapat dikenakan tarif PPh 21 yang lebih tinggi, yaitu 20% lebih besar dibandingkan tarif normal.

Hal ini tentu berdampak pada take-home pay karyawan dan berpotensi menimbulkan pertanyaan atau ketidakpuasan jika tidak dikomunikasikan dengan baik.

Selain itu, penggunaan NPWP dengan status non-efektif (NE) atau data yang tidak sesuai juga berisiko menyebabkan:

- Ketidaksesuaian dalam pelaporan SPT Masa PPh 21

- Potensi koreksi saat audit pajak

- Ketidakakuratan perhitungan pajak karyawan

Oleh karena itu, HR dan tim payroll perlu memastikan bahwa NPWP yang digunakan dalam sistem adalah aktif, valid, dan sesuai dengan kondisi aktual karyawan, agar proses perhitungan pajak berjalan akurat dan compliant.

Baca juga: Perubahan Tarif Pajak PPh 21 Berdasarkan UU HPP Terbaru

Masa Berlaku NPWP Karyawan

Secara umum, NPWP karyawan tidak memiliki masa berlaku atau tanggal kedaluwarsa seperti dokumen identitas lainnya.

Setelah seseorang terdaftar sebagai Wajib Pajak dan memiliki NPWP, nomor tersebut akan berlaku seumur hidup dan tetap digunakan selama tidak ada perubahan status secara resmi.

Hal ini juga berlaku sejak awal proses pendaftaran, di mana dalam cara membuat NPWP, tidak terdapat ketentuan masa aktif tertentu yang harus diperpanjang secara berkala.

Namun, dalam perkembangan regulasi terbaru, pemerintah telah menetapkan kebijakan integrasi Nomor Induk Kependudukan (NIK) sebagai NPWP bagi wajib pajak orang pribadi yang mulai diimplementasikan secara penuh sejak 1 Januari 2024.

Artinya, NPWP tidak lagi berdiri sebagai nomor terpisah, melainkan menggunakan NIK sebagai identitas perpajakan tunggal.

Dalam masa transisi ini, perusahaan perlu memastikan bahwa data karyawan telah dipadankan antara NIK dan NPWP agar tetap valid dan dapat digunakan dalam administrasi perpajakan, termasuk untuk keperluan payroll dan pelaporan pajak.

Artinya, perusahaan tidak perlu melakukan perpanjangan NPWP karyawan.

Meskipun begitu, yang perlu diperhatikan bukan masa berlakunya, melainkan status NPWP tersebut, apakah masih aktif, non-efektif, atau sudah dihapus.

Secara umum, terdapat tiga status utama:

- Aktif → karyawan memiliki kewajiban perpajakan, seperti melaporkan SPT dan membayar pajak

- Non-efektif (NE) → karyawan tidak memiliki kewajiban pajak sementara waktu

- Dihapus → NPWP tidak lagi berlaku dan tidak memiliki hak serta kewajiban perpajakan

Dalam praktiknya, status ini sangat penting bagi perusahaan karena akan memengaruhi proses administrasi pajak karyawan, termasuk tarif dan pelaporan pajak.

Baca juga: Panduan Penghitungan Pajak Penghasilan bagi yang Tidak Memiliki NPWP

Kapan NPWP Bisa Menjadi Tidak Aktif?

NPWP karyawan dapat berubah menjadi status non-efektif (NE) ketika wajib pajak dinilai tidak lagi memiliki kewajiban perpajakan secara aktif. Status ini bukan berarti NPWP dihapus, melainkan ditangguhkan penggunaannya hingga kondisi wajib pajak berubah.

Beberapa kondisi yang umum menyebabkan NPWP menjadi non-efektif antara lain:

- Tidak lagi bekerja atau tidak memiliki penghasilan. Ketika karyawan resign, belum bekerja kembali, atau berada dalam masa transisi karier tanpa penghasilan, maka secara praktis tidak ada kewajiban pajak yang harus dipenuhi. Dalam situasi ini, NPWP dapat diajukan menjadi non-efektif agar tidak menimbulkan kewajiban pelaporan SPT tahunan yang tidak relevan.

- Penghasilan berada di bawah Penghasilan Tidak Kena Pajak (PTKP). Jika karyawan memiliki penghasilan tetapi masih di bawah batas PTKP, maka secara hukum tidak ada pajak yang terutang. Dalam praktiknya, banyak wajib pajak dalam kondisi ini mengajukan status NE untuk menghindari kewajiban administrasi yang tidak memberikan dampak langsung.

- Tinggal di luar negeri dalam jangka waktu tertentu. Karyawan yang berpindah domisili ke luar negeri dan tidak lagi memenuhi kriteria subjek pajak dalam negeri dapat mengajukan status non-efektif. Hal ini umum terjadi pada ekspatriat atau karyawan yang bekerja secara global dalam jangka panjang.

- Tidak menjalankan kewajiban perpajakan dalam periode tertentu. Dalam beberapa kasus, NPWP dapat diubah menjadi non-efektif oleh otoritas pajak apabila wajib pajak tidak menunjukkan aktivitas perpajakan dalam jangka waktu lama, seperti tidak melaporkan SPT atau tidak memiliki transaksi yang relevan.

- Suami-istri memilih penggabungan NPWP. Dalam skema perpajakan keluarga, istri dapat memilih untuk menggabungkan kewajiban pajaknya dengan suami. Jika sebelumnya istri sudah memiliki NPWP sendiri, maka NPWP tersebut umumnya diajukan menjadi non-efektif karena kewajiban pelaporan dan pembayaran pajak akan dialihkan ke NPWP suami.

Dalam seluruh kondisi tersebut, penting dipahami bahwa NPWP tidak “kedaluwarsa”, melainkan statusnya dinonaktifkan sementara. Ketika karyawan kembali bekerja atau memiliki penghasilan, NPWP dapat diaktifkan kembali tanpa perlu membuat nomor baru.

Oleh karena itu, penting bagi HR untuk memastikan bahwa status NPWP karyawan yang digunakan dalam perhitungan PPh 21 benar-benar valid dan sesuai dengan kondisi aktual, sehingga menghindari kesalahan administrasi maupun risiko kepatuhan pajak.

Apakah NPWP Bisa Dihapus?

Selain berstatus non-efektif, NPWP juga dapat dihapus secara permanen apabila wajib pajak sudah tidak lagi memenuhi kriteria sebagai subjek pajak.

Berbeda dengan status non-efektif yang bersifat sementara, penghapusan NPWP berarti seluruh hak dan kewajiban perpajakan dihentikan secara resmi.

Beberapa kondisi yang dapat menjadi dasar penghapusan NPWP antara lain:

- Wajib pajak tidak lagi memenuhi syarat sebagai subjek pajak. Misalnya, karyawan yang telah meninggal dunia, atau individu yang tidak lagi memiliki hubungan ekonomi dengan Indonesia (seperti menjadi subjek pajak luar negeri secara permanen). Dalam kondisi ini, NPWP tidak lagi relevan untuk dipertahankan.

- Tidak terdapat aktivitas perpajakan dalam jangka waktu lama. Apabila wajib pajak tidak menunjukkan aktivitas perpajakan dalam periode yang panjang dan tidak memenuhi kriteria sebagai wajib pajak aktif, otoritas pajak dapat melakukan evaluasi untuk penghapusan NPWP. Namun, proses ini umumnya tetap memerlukan verifikasi lebih lanjut.

- Adanya permohonan penghapusan dari wajib pajak. Wajib pajak dapat mengajukan permohonan penghapusan NPWP secara resmi kepada otoritas pajak, biasanya disertai dengan alasan yang jelas serta dokumen pendukung. Proses ini tidak bersifat otomatis dan harus melalui persetujuan.

Penting dipahami bahwa penghapusan NPWP memiliki konsekuensi yang lebih final dibandingkan status non-efektif. Setelah NPWP dihapus, nomor tersebut tidak dapat digunakan kembali dalam kondisi apa pun.

Jika di kemudian hari individu kembali memenuhi syarat sebagai wajib pajak, maka harus melakukan pendaftaran ulang dari awal untuk mendapatkan NPWP baru, termasuk melalui proses administrasi yang berlaku.

Kapan HR Perlu Update Data NPWP?

Pengelolaan NPWP karyawan tidak bersifat statis. HR perlu melakukan pembaruan data secara berkala, terutama ketika terjadi perubahan status karyawan yang berdampak pada kewajiban perpajakan.

Beberapa kondisi yang mengharuskan HR untuk melakukan update data NPWP antara lain:

1. Perubahan Status Pernikahan

Ketika karyawan menikah, terutama bagi karyawan perempuan, perlu dipastikan apakah NPWP akan digabung dengan suami atau tetap terpisah, karena hal ini memengaruhi status pajak.

2. Karyawan Baru (Onboarding)

Pada saat proses rekrutmen, HR perlu memastikan bahwa NPWP karyawan sudah tersedia, valid, dan sesuai dengan data identitas.

3. Karyawan resign atau tidak aktif bekerja

Status NPWP dapat berubah menjadi non-efektif jika karyawan tidak lagi memiliki penghasilan, sehingga perlu diperbarui dalam sistem.

4. Perubahan Domisili atau Status Kerja ke Luar Negeri

Karyawan yang bekerja di luar negeri atau berubah status menjadi subjek pajak luar negeri memerlukan penyesuaian data perpajakan.

5. Perubahan Regulasi atau Integrasi Data

HR perlu memastikan data karyawan tetap up-to-date sesuai dengan kebijakan terbaru dari otoritas pajak, misalnya saat NIK berubah menjadi NPWP.

Dengan melakukan update secara berkala, perusahaan dapat menjaga akurasi data dan menghindari kesalahan dalam proses payroll maupun pelaporan pajak.

Baca juga: Penjelasan Jumlah Tanggungan NPWP dalam PTKP Pajak

Best Practice Pengelolaan NPWP di Perusahaan

Pengelolaan NPWP karyawan perlu dilakukan secara sistematis agar tidak menimbulkan risiko administratif maupun kesalahan dalam perhitungan pajak.

Tanpa pengelolaan yang tepat, data NPWP yang tidak valid atau tidak terbarui dapat berdampak langsung pada akurasi payroll dan kepatuhan perusahaan.

Berikut beberapa praktik yang dapat diterapkan untuk memastikan pengelolaan NPWP berjalan lebih efektif dan terkontrol.

1. Validasi NPWP sejak Proses Onboarding

Langkah paling krusial dimulai sejak awal, yaitu pada saat karyawan pertama kali bergabung. HR perlu memastikan bahwa NPWP yang diberikan sudah sesuai dengan identitas karyawan, baik dari sisi nomor, nama, maupun integrasinya dengan NIK.

Validasi di tahap awal ini akan mengurangi risiko kesalahan di kemudian hari, terutama dalam proses perhitungan PPh 21 dan pelaporan pajak.

Jika ditemukan ketidaksesuaian, perbaikan dapat dilakukan lebih cepat sebelum data digunakan dalam sistem payroll.

2. Pastikan Status NPWP Selalu Aktif dan Relevan

Memiliki NPWP saja tidak cukup, karena statusnya bisa berubah seiring waktu. HR perlu memastikan bahwa NPWP karyawan yang tercatat dalam sistem masih aktif dan sesuai dengan kondisi aktual, misalnya tidak dalam status non-efektif atau sudah tidak berlaku.

Perubahan kondisi karyawan seperti resign, pindah ke luar negeri, atau perubahan status perpajakan dapat memengaruhi validitas NPWP. Oleh karena itu, pemantauan status perlu dilakukan secara berkala, bukan hanya saat awal karyawan bergabung.

3. Lakukan Audit Data Perpajakan Secara Berkala

Seiring bertambahnya jumlah karyawan dan perubahan data, potensi ketidaksesuaian NPWP juga semakin besar. Audit internal secara berkala menjadi langkah penting untuk memastikan seluruh data perpajakan tetap akurat.

Dalam proses ini, HR dapat mengevaluasi beberapa hal seperti:

- Kesesuaian NPWP dengan identitas karyawan

- Status NPWP (aktif atau non-efektif)

- Konsistensi data dengan sistem payroll

Audit yang dilakukan secara rutin membantu perusahaan mengidentifikasi potensi masalah lebih awal sebelum berdampak pada pelaporan pajak.

4. Gunakan Sistem Terpusat untuk Mengelola Data NPWP

Di banyak perusahaan, data NPWP karyawan sebenarnya sudah tersimpan dalam sistem digital. Namun, tantangan yang sering muncul adalah data yang tersebar di berbagai sistem yang tidak saling terintegrasi, seperti HRIS, payroll, dan sistem pajak yang berjalan terpisah.

Kondisi ini dapat menyebabkan inkonsistensi data, duplikasi informasi, hingga perbedaan antara data yang digunakan untuk payroll dan pelaporan pajak.

Dalam skala organisasi yang besar, hal ini berisiko memperbesar potensi kesalahan administratif dan menyulitkan proses rekonsiliasi data.

Oleh karena itu, penting untuk memastikan bahwa pengelolaan NPWP dilakukan dalam sistem yang terpusat dan saling terhubung, sehingga setiap perubahan data karyawan dapat langsung tersinkronisasi ke seluruh proses yang relevan.

Baca juga: Panduan Cara Menghitung PPh 21 Karyawan Tidak Punya NPWP

Optimalkan Pengelolaan Data NPWP dan Perhitungan Pajak Karyawan dengan Mekari Talenta agar Lebih Akurat dan Terintegrasi

Mengelola data NPWP karyawan tidak hanya soal pencatatan administratif, tetapi juga memastikan setiap data valid, aktif, dan selaras dengan proses perhitungan pajak yang berjalan di perusahaan.

Tanpa sistem yang terintegrasi, HR dan tim payroll sering kali menghadapi kendala seperti data NPWP yang tidak sinkron, kesalahan perhitungan PPh 21, hingga proses pelaporan pajak yang memakan waktu dan rawan error.

Hal ini tidak hanya meningkatkan risiko ketidaksesuaian pelaporan pajak, tetapi juga dapat berdampak pada kepatuhan perusahaan terhadap regulasi yang berlaku.

Untuk itu, perusahaan perlu mengelola data perpajakan karyawan secara lebih sistematis, berbasis data, dan terhubung langsung dengan proses payroll dalam satu platform terpusat.

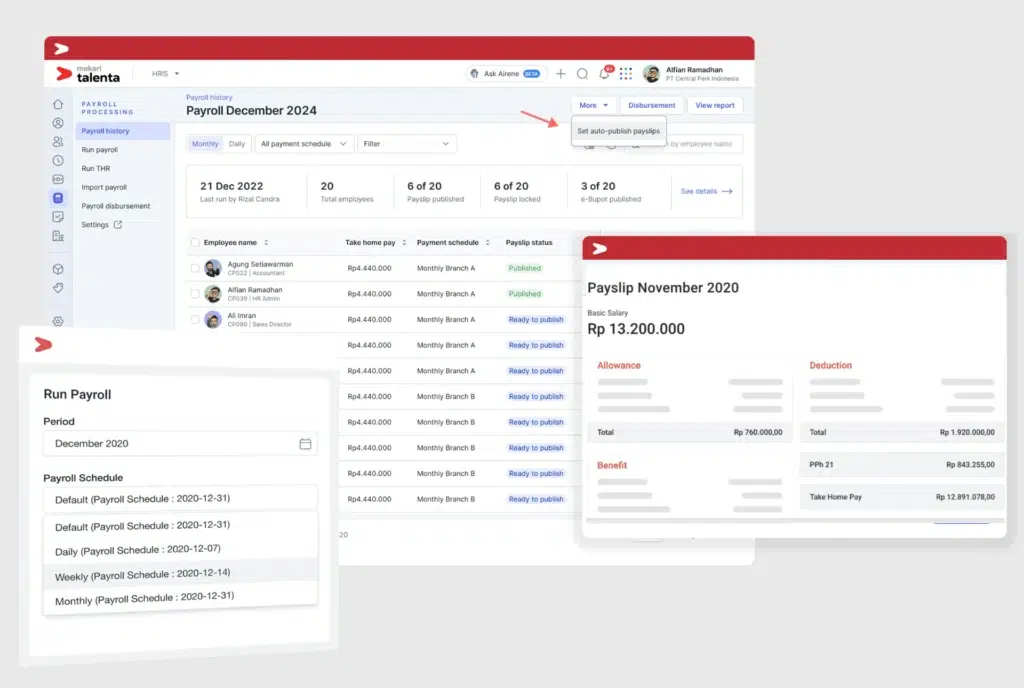

Mekari Talenta hadir sebagai solusi AI-centric HRIS berbasis cloud yang membantu perusahaan mengelola administrasi karyawan sekaligus proses payroll dan perpajakan secara end-to-end, mulai dari pengelolaan data karyawan, perhitungan gaji, hingga pelaporan PPh 21 secara terintegrasi.

Melalui sistem payroll terintegrasi Mekari Talenta HR menghitung gaji, tunjangan, dan potongan secara otomatis, termasuk perhitungan PPh 21 yang akurat sesuai regulasi, serta memastikan seluruh proses payroll berjalan lebih efisien.

Fitur ini juga memungkinkan perusahaan untuk:

- Menghitung payroll & PPh 21 secara otomatis dan akurat. Proses perhitungan pajak terintegrasi langsung dengan data payroll, sehingga meminimalkan kesalahan manual dan memastikan compliance.

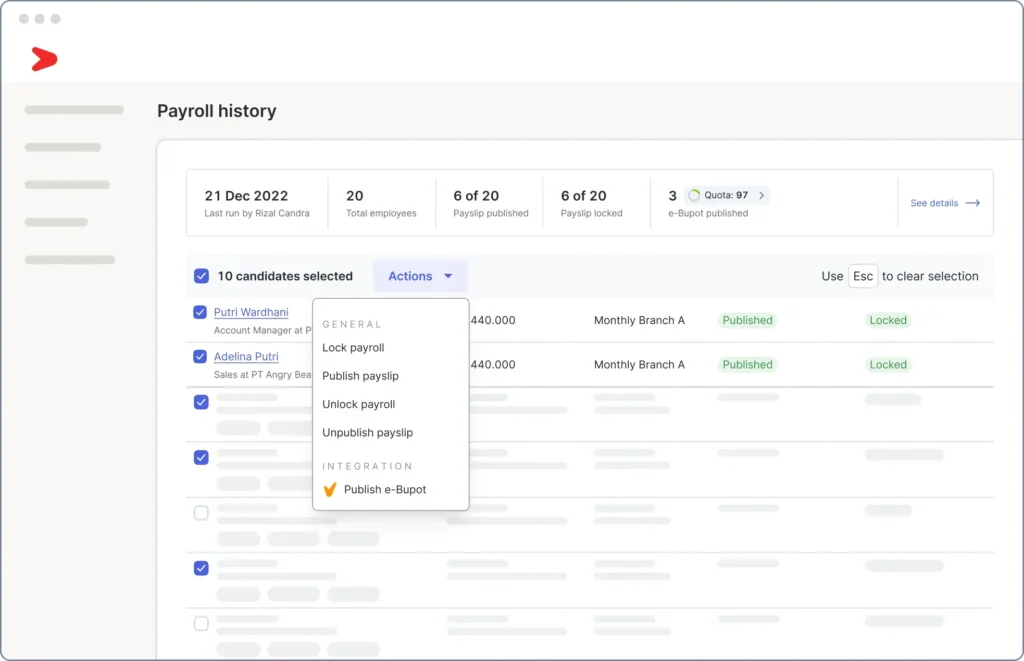

- Mengelola data NPWP karyawan secara terpusat. Pastikan data NPWP, status pajak, dan PTKP tersimpan rapi dan selalu up-to-date dalam satu sistem.

- Generate e-Bupot langsung dari sistem payroll. Buat bukti potong PPh 21/26 secara otomatis tanpa perlu export atau input ulang data melalui integrasi dengan KlikPajak.

- Memastikan kepatuhan terhadap regulasi pajak. Sistem selalu mengikuti ketentuan terbaru, sehingga proses payroll dan pelaporan tetap sesuai aturan.

- Meningkatkan efisiensi proses payroll dan pelaporan. Kurangi pekerjaan manual dan percepat proses administrasi pajak dalam satu alur kerja terintegrasi.

Simak video ini untuk mengetahui secara lengkap fitur payroll di Mekari Talenta:

Dengan sistem yang terintegrasi, perusahaan tidak hanya dapat memastikan akurasi perhitungan pajak, tetapi juga meningkatkan efisiensi operasional serta mengurangi risiko kesalahan dalam pengelolaan data NPWP.

Jika Anda ingin mengelola payroll dan perpajakan karyawan secara lebih praktis, akurat, dan compliant, jadwalkan demo Mekari Talenta sekarang dan optimalkan proses HR di perusahaan Anda.

Reference

Tahun 2024 NIK Resmi Gantikan NPWP, Ayo Segera Padankan Data – DJP