- LPJ (Laporan Pertanggungjawaban) adalah dokumen resmi yang menjelaskan pelaksanaan kegiatan, penggunaan anggaran, dan hasil yang dicapai secara tertulis.

- Tujuan LPJ adalah memastikan transparansi, mengevaluasi efektivitas kegiatan, serta menjadi dasar pengambilan keputusan untuk perbaikan di masa mendatang.

Dalam organisasi yang memiliki banyak aktivitas dan pemangku kepentingan, setiap kegiatan tidak hanya perlu dilaksanakan, tetapi juga harus dapat dipertanggungjawabkan secara jelas dalam bentuk laporan pertanggungjawaban (LPJ).

Kompleksitas operasional sering kali membuat proses pelaporan menjadi tidak konsisten dan sulit ditelusuri jika tidak memiliki standar yang tepat.

Di sisi lain, kebutuhan akan transparansi dan akuntabilitas semakin tinggi, baik dari internal manajemen maupun pihak eksternal.

Tanpa dokumentasi yang terstruktur, organisasi akan kesulitan mengevaluasi kinerja serta mengambil keputusan yang berbasis data.

Artikel ini akan membahas secara lengkap mengenai laporan pertanggungjawaban (LPJ), mulai dari pengertian, tujuan, hingga cara penyusunannya yang sistematis dan komprehensif.

Apa Itu LPJ (Laporan Pertanggungjawaban)?

LPJ atau Laporan Pertanggungjawaban adalah dokumen resmi yang berisi penjelasan tertulis mengenai pelaksanaan kegiatan, penggunaan anggaran, serta hasil yang dicapai dalam suatu program atau kegiatan tertentu.

Contoh LPJ mencakup berbagai jenis kegiatan, mulai dari kegiatan sosial, kegiatan mahasiswa, aktivitas komunitas, penggunaan dana, hingga penyelenggaraan acara seperti seminar, workshop, dan event lainnya.

Laporan ini disusun oleh pihak yang diberi tugas atau wewenang dan ditujukan kepada pihak yang memberikan mandat (seperti pimpinan organisasi, lembaga, instansi, atau sponsor).

LPJ berfungsi sebagai bentuk akuntabilitas dan transparansi dalam pelaksanaan suatu kegiatan, baik di lingkungan pemerintahan, organisasi non-profit, perusahaan, maupun kegiatan mahasiswa dan komunitas.

Nantinya, hasil evaluasi ini akan digunakan sebagai bahan pertimbangan untuk melakukan perbaikan dan peningkatan kualitas pelaksanaan kegiatan di masa mendatang.

Berikut contoh situasi yang membutuhkan LPJ:

| Konteks | Pihak Pembuat LPJ | Ditujukan Kepada |

|---|---|---|

| Kegiatan sekolah/universitas | Panitia acara | Kepala sekolah / rektorat |

| Dana hibah komunitas | Pengurus organisasi | Pemberi dana / sponsor |

| Proyek pemerintah daerah | Instansi pelaksana | Bupati, gubernur, atau pemerintah pusat |

| Kegiatan CSR perusahaan | Tim pelaksana CSR | Manajemen perusahaan |

Laporan pertanggungjawaban memuat laporan mengenai pelaksanaan kegiatan dan penggunaan dana.

Laporan pelaksanaan kegiatan adalah laporan yang berisi tujuan, manfaat, fungsi, serta isi kegiatan dari awal hingga akhir secara rinci.

Sementara itu, laporan penggunaan dana merupakan laporan wajib berisi rincian dana yang dipergunakan untuk suatu kegiatan. Laporan ini berfungsi untuk mempermudah pembukuan keuangan di sebuah perusahaan.

Tujuan Penyusunan Laporan Pertanggungjawaban

Laporan pertanggungjawaban bertujuan menjabarkan secara rinci proses pelaksanaan kegiatan, mulai dari sebelum digelar, saat berlangsung, dan setelah kegiatan selesai.

Laporan ini juga dapat menggambarkan masalah yang dihadapi oleh seluruh panitia pelaksana kegiatan dan pada akhirnya dapat dijadikan bahan pembelajaran untuk kegiatan di masa mendatang.

Selain sebagai bahan evaluasi, LPJ juga bertujuan untuk mengukur kemampuan tim pelaksana kegiatan dalam mempertanggungjawabkan hasil kerja masing-masing pihak yang terlibat serta apapun yang menyangkut keuangan, termasuk pemasukan dan pengeluaran dalam pelaksanaan kegiatan.

Berikut adalah pembahasan mendalam mengenai berbagai tujuan utama dari penyusunan laporan pertanggungjawaban.

1. Memberikan Informasi Lengkap Mengenai Pelaksanaan Kegiatan

Salah satu tujuan utama laporan pertanggungjawaban adalah menyediakan informasi yang menyeluruh dan transparan terkait seluruh tahapan pelaksanaan kegiatan, mulai dari tahap perencanaan, proses implementasi, hingga hasil akhir yang diperoleh.

Pada tahap perencanaan, laporan biasanya mencakup latar belakang kegiatan, tujuan yang ingin dicapai, strategi yang digunakan, hingga alokasi anggaran yang direncanakan. Informasi ini penting untuk memberikan konteks terhadap keputusan dan langkah-langkah yang akan diambil.

Selanjutnya, dalam fase pelaksanaan, laporan bertindak sebagai dokumentasi proses secara kronologis. Bagian ini menggambarkan bagaimana kegiatan dijalankan, siapa saja yang terlibat, hambatan yang dihadapi, serta tindakan korektif yang dilakukan selama pelaksanaan berlangsung.

Akhirnya, dalam tahap hasil, laporan memuat pencapaian yang telah diraih, baik dari segi kuantitatif (misalnya jumlah peserta, total anggaran terserap) maupun kualitatif (dampak sosial, perubahan perilaku, dll). Informasi ini membantu semua pemangku kepentingan memperoleh gambaran utuh atas hasil aktual dibandingkan dengan target awal.

Dengan demikian, laporan pertanggungjawaban menjadi alat yang sangat berguna untuk memastikan transparansi dan akuntabilitas pada setiap level kegiatan organisasi atau proyek.

2. Mengevaluasi Efektivitas dan Efisiensi Penggunaan Dana serta Pelaksanaan Program

Selain mendokumentasikan proses kegiatan, laporan pertanggungjawaban juga berfungsi sebagai instrumen evaluatif yang menganalisis sejauh mana kegiatan dijalankan secara efisien dan efektif.

Efektivitas merujuk pada pencapaian hasil yang telah ditetapkan. Apakah tujuan kegiatan tercapai? Apakah output yang dihasilkan sesuai harapan? Misalnya, jika suatu kegiatan pelatihan ditargetkan menjangkau 500 peserta, namun hanya tercapai 300, maka laporan harus menjelaskan penyebabnya, serta menyajikan analisis dampaknya terhadap tujuan jangka panjang.

Sementara itu, efisiensi berkaitan dengan bagaimana sumber daya, terutama dana, dimanfaatkan. Laporan yang baik akan menyajikan perbandingan antara anggaran yang direncanakan dan realisasi anggaran yang digunakan.

Selisih ini kemudian dianalisis untuk mengetahui apakah terjadi penghematan, pemborosan, atau penyimpangan. Evaluasi semacam ini sangat penting dalam menumbuhkan budaya efisiensi di dalam organisasi.

Melalui evaluasi menyeluruh yang tercantum dalam laporan pertanggungjawaban, manajemen dapat mengidentifikasi kekuatan dan kelemahan dari pelaksanaan program. Hal ini menjadi acuan penting untuk perbaikan berkelanjutan, khususnya dalam proses perencanaan program-program mendatang.

3. Menjadi Bukti Administratif bagi Auditor atau Pemangku Kepentingan

Fungsi penting lainnya dari laporan pertanggungjawaban adalah sebagai bukti administratif formal yang dapat diverifikasi oleh auditor, sponsor, donatur, maupun pihak-pihak berkepentingan lainnya.

Dalam konteks organisasi pemerintahan, laporan ini menjadi alat utama bagi Badan Pemeriksa Keuangan (BPK) atau Inspektorat dalam melaksanakan audit dan pengawasan.

Laporan yang disusun dengan struktur yang lengkap, bukti pendukung yang kuat (misalnya nota pembelian, dokumen kontrak, surat tugas, dan absensi kegiatan), serta narasi yang runut akan memudahkan proses verifikasi. Hal ini tidak hanya memperkuat akuntabilitas organisasi, tetapi juga membantu membangun reputasi yang positif di mata publik.

Dalam dunia korporat, laporan pertanggungjawaban yang akurat berkontribusi terhadap kepatuhan terhadap standar audit internal maupun eksternal.

Bagi perusahaan terbuka, laporan ini menjadi bagian dari corporate governance dan penting untuk menjaga kepercayaan investor.

Sementara dalam konteks lembaga sosial atau yayasan, laporan yang dapat dipertanggungjawabkan adalah kunci untuk mempertahankan kepercayaan donatur dan memastikan keberlanjutan pendanaan.

Donatur atau lembaga pemberi hibah biasanya menjadikan laporan ini sebagai tolok ukur utama untuk menilai apakah bantuan mereka digunakan sesuai rencana.

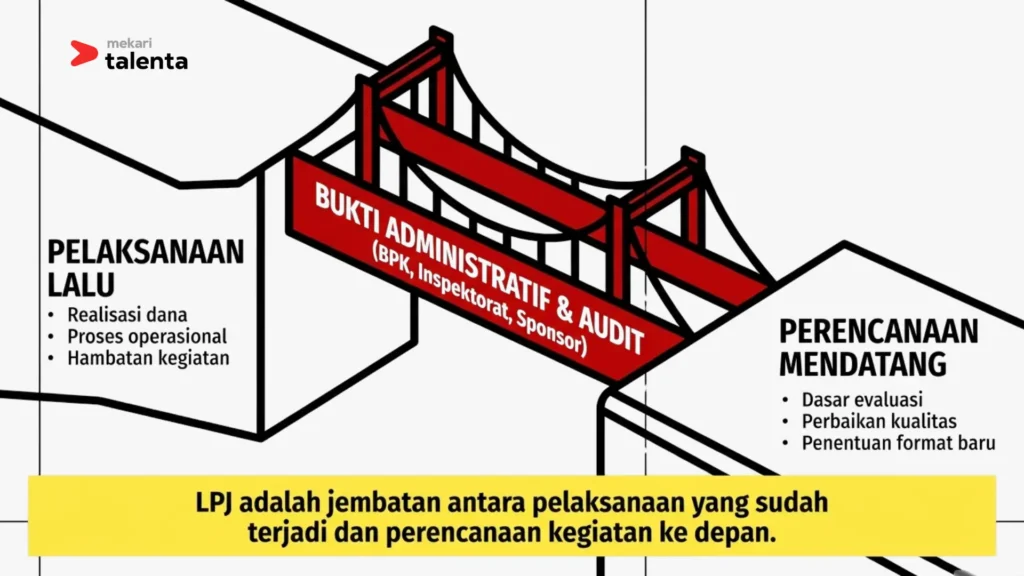

4. Sebagai Dasar Pertimbangan untuk Kegiatan Selanjutnya

Laporan pertanggungjawaban tidak hanya mencatat masa lalu, tetapi juga membuka wawasan untuk masa depan. Informasi yang dikumpulkan dan dianalisis di dalam laporan ini menjadi dasar yang kuat untuk merancang kegiatan selanjutnya.

Dengan kata lain, laporan pertanggungjawaban menjadi jembatan antara pelaksanaan yang sudah terjadi dan perencanaan kegiatan ke depan.

Misalnya, dari laporan suatu kegiatan sosial, diketahui bahwa pendekatan pelatihan tatap muka lebih efektif dibandingkan pelatihan daring dalam menjangkau masyarakat desa. Maka, informasi ini akan menjadi bahan pertimbangan penting dalam menentukan format kegiatan berikutnya.

Selain itu, temuan-temuan dalam laporan juga dapat membantu organisasi mengenali pola-pola keberhasilan maupun kegagalan dari kegiatan sebelumnya. Hal ini memungkinkan manajemen untuk mengambil keputusan yang lebih cerdas, seperti memperluas kegiatan yang berhasil atau menghentikan metode yang tidak efisien.

Laporan juga sering kali memuat rekomendasi dari tim pelaksana atau pihak evaluasi. Rekomendasi ini biasanya mencakup saran teknis, perbaikan manajemen, atau usulan strategi baru yang lebih efektif.

Oleh karena itu, keberadaan laporan pertanggungjawaban yang informatif dan objektif sangat penting sebagai fondasi perencanaan yang berkelanjutan dan berbasis data.

Prinsip-prinsip Penyusunan Laporan Pertanggungjawaban

Laporan pertanggungjawaban (LPJ) bukan sekadar dokumen formal, tetapi representasi akuntabilitas atas suatu kegiatan yang telah dilaksanakan.

Oleh karena itu, penyusunannya tidak bisa dilakukan secara sembarangan, melainkan harus mengacu pada prinsip-prinsip tertentu agar laporan dapat dipahami, dipercaya, dan digunakan sebagai dasar evaluasi.

Adapun prinsip-prinsipnya yakni:

Rinci

Seperti yang telah dijelaskan sebelumnya, laporan pertanggungjawaban harus memuat informasi rinci mengenai pelaksanaan kegiatan dan penggunaan dana.

Tidak boleh ada satu data pun yang terlewat atau tidak dilampirkan ke dalam laporan ini

Transparan

Selain detail, laporan pertanggungjawaban juga bersifat transparan.

Laporan ini harus dibuat dengan apa adanya tanpa ada yang dilebih-lebihkan atau dikurangkan, khususnya soal penggunaan dana.

Jabarkan berapa saja dan kapan saja ada pemasukan serta pengeluaran.

Lampirkan pula bukti terpercaya yang dapat berupa kuitansi atau struk pembelanjaan.

Sistematis dan terpadu

Penyusunan laporan ini wajib bersifat sistematis dan terpadu. Sistematis artinya sesuai dengan urutan atau susunan, tidak boleh ada bagian yang terlewat.

Selain itu laporan ini juga harus dibuat secara terpadu, yakni berkaitan antara bagian satu dengan bagian yang lain.

Komprehensif

Laporan pertanggungjawaban juga disusun secara komprehensif, yakni memuat keseluruhan informasi yang perlu diketahui dari sebuah acara atau kegiatan.

Selain itu, LPJ harus mampu menjawab pertanyaan 5W dan 1H, yakni What, Who , Why, When, Where, dan How.

Isi Umum LPJ (Struktur Laporan)

Struktur LPJ bisa berbeda tergantung konteks kegiatan, namun umumnya mencakup:

- Halaman Sampul

- Nama kegiatan

- Nama penyelenggara/pelaksana

- Tanggal kegiatan

- Tempat kegiatan

- Kata Pengantar

- Ucapan terima kasih dan tujuan laporan

- Daftar Isi

- Bab I – Pendahuluan

- Latar belakang kegiatan

- Tujuan kegiatan

- Waktu dan tempat pelaksanaan

- Bab II – Pelaksanaan Kegiatan

- Rangkaian kegiatan secara rinci

- Pihak yang terlibat

- Dokumentasi kegiatan (bisa berupa foto atau tabel)

- Bab III – Laporan Keuangan

- Rincian anggaran yang disetujui

- Rincian realisasi dana (pengeluaran sebenarnya)

- Sisa anggaran (jika ada)

- Lampiran bukti transaksi (nota, faktur, kwitansi)

- Bab IV – Penutup

- Kesimpulan pelaksanaan

- Saran untuk kegiatan berikutnya

- Lampiran

- Foto kegiatan

- Surat tugas, proposal, dan dokumen pendukung lainnya

Format dan Sistematika Penyusunan Laporan Pertanggungjawaban

Untuk membuat laporan pertanggungjawaban yang baik dan benar dibutuhkan sebuah format dan sistematika untuk menyelaraskannya.

Berikut format penulisan yang umum digunakan untuk menyusun LPJ:

| Ukuran Kertas | F4 |

| Ukuran Margins | Atas:3 kiri:4 kanan:3 bawah:3 |

| Tipe huruf | Times New Roman |

| Ukuran Huruf | 12 |

| Spasi | 1 |

| Paragraf | 1.5 |

| Alignment | justify |

Selanjutnya adalah sistematika penyusunan LPJ. Apa saja bagian-bagiannya?

Bab I: Pendahuluan

Bab ini memuat alasan yang melatarbelakangi diselenggarakannya sebuah acara. Ada tiga sub-bab dalam bab pendahuluan yaitu, latar belakang, nama kegiatan, maksud dan tujuan kegiatan.

Bab II: Rencana Pelaksanaan Kegiatan

Bab laporan pertanggungjawaban ini berisi penjelasan tentang rencana pelaksanaan kegiatan. Rencana tersebut berisi keterangan waktu, target peserta, fasilitas, dan sebagainya.

Bab ini dibagi ke dalam tiga sub-bab yaitu, rencana mekanisme kegiatan, rencana anggaran biaya, dan susunan panitia.

Bab III: Pelaksanaan Kegiatan

Pada bab ini menjelaskan tentang pelaksanaan kegiatan seperti yang telah direncanakan pada bab II.

Di sini kita bisa melihat apakah rencana yang sudah disusun sesuai dengan pelaksanaan kegiatannya di lapangan.

Bab IV: Evaluasi dan Hasil Pelaksanaan

Bab ini berisi hasil pelaksanaan kegiatan, seperti apa saja yang membuat kegiatan berjalan sesuai rencana dan apa saja yang menjadi faktor penghambat.

Di sini juga dijelaskan bagaimana secara umum kesimpulan dari hasil pelaksanaan dan apa saja yang harus dievaluasi ke depannya.

Di bab ini terdapat 2 sub-bab yaitu hasil pelaksanaan seperti yang terjadi di lapangan dan evaluasi serta kesimpulan dari kegiatan tersebut.

Bab V: Rekomendasi & Penutup

Bagian rekomendasi berisi saran atau masukan yang ditujukan untuk meningkatkan kualitas pelaksanaan kegiatan di masa mendatang.

Rekomendasi ini disusun berdasarkan hasil evaluasi pada bab sebelumnya, sehingga mencerminkan kondisi nyata yang terjadi di lapangan.

Umumnya, rekomendasi mencakup perbaikan pada aspek teknis pelaksanaan, koordinasi tim, pengelolaan waktu, penggunaan anggaran, hingga efektivitas program secara keseluruhan.

Agar lebih bermanfaat, rekomendasi harus bersifat spesifik, relevan, dan berorientasi pada solusi, bukan sekadar saran umum.

Cara menyusun rekomendasi yang baik dalam LPJ antara lain:

- Mengacu pada hasil evaluasi kegiatan

- Ditulis secara jelas dan spesifik

- Fokus pada perbaikan yang dapat diterapkan

- Memiliki tujuan untuk meningkatkan kualitas kegiatan berikutnya

Sementara itu, bagian penutup berisi pernyataan akhir dari laporan pertanggungjawaban. Biasanya mencakup ucapan terima kasih kepada seluruh pihak yang telah berkontribusi dalam kegiatan, serta harapan agar kegiatan serupa dapat berjalan lebih baik di masa depan.

Penutup juga menegaskan bahwa laporan telah disusun secara lengkap dan dapat digunakan sebagai bentuk pertanggungjawaban sekaligus bahan evaluasi untuk kegiatan selanjutnya.

Lampiran

Terakhir kita perlu melampirkan segala dokumen penting bagi penerima laporan pertanggungjawaban (LPJ).

Lampiran biasanya berupa foto kegiatan, bukti pembayaran atau struk pembayaran, dan sebagainya.

Ciri-Ciri Laporan Pertanggungjawaban (LPJ) yang Baik

Laporan Pertanggungjawaban (LPJ) merupakan dokumen formal yang sangat penting dalam dunia organisasi, baik pemerintahan, lembaga pendidikan, bisnis, maupun organisasi kemasyarakatan. Laporan ini berfungsi sebagai bentuk akuntabilitas atas pelaksanaan suatu kegiatan, penggunaan anggaran, serta hasil yang dicapai. Oleh karena itu, penyusunan LPJ tidak boleh dilakukan secara sembarangan. LPJ yang baik mencerminkan kualitas tata kelola dan integritas suatu organisasi.

Berikut adalah uraian lengkap mengenai ciri-ciri utama dari laporan pertanggungjawaban yang baik, lengkap dengan penjelasan mendalam pada setiap aspek.

1. Jujur dan Transparan dalam Pelaporan Dana dan Pelaksanaan Kegiatan

Kejujuran dan transparansi adalah fondasi utama dalam menyusun laporan pertanggungjawaban yang berkualitas. Laporan harus mencerminkan keadaan yang sebenarnya tanpa manipulasi, baik dalam hal pelaksanaan kegiatan maupun pengelolaan anggaran.

Laporan yang jujur akan memberikan gambaran nyata mengenai apa yang terjadi di lapangan. Misalnya, apabila terdapat kegiatan yang tidak terlaksana sesuai rencana, maka harus dijelaskan alasannya dengan jujur dan objektif. Tidak menutupi kekurangan justru mencerminkan profesionalisme dan komitmen terhadap perbaikan berkelanjutan.

Dari sisi anggaran, pelaporan yang transparan harus menyajikan semua transaksi dengan detail, mulai dari penerimaan dana hingga penggunaannya. Dana yang belum terpakai atau terjadi selisih antara anggaran rencana dan realisasi juga harus dijelaskan secara terbuka. Transparansi ini penting tidak hanya untuk kepercayaan internal organisasi, tetapi juga untuk kredibilitas di mata pemangku kepentingan, termasuk auditor, donatur, atau sponsor.

Transparansi juga berarti keterbukaan dalam menyampaikan kendala, tantangan, hingga keberhasilan kegiatan. LPJ yang terbuka akan memudahkan pihak lain dalam memberikan evaluasi yang konstruktif dan mengambil keputusan berbasis data yang tepat.

2. Rinci dan Sistematis, Tidak Asal-Asalan

LPJ yang baik harus ditulis secara rinci dan mengikuti struktur yang sistematis. Kerincian berarti bahwa setiap aspek kegiatan dan keuangan dijelaskan secara lengkap, tanpa meninggalkan informasi penting. Sementara sistematis mengacu pada alur penulisan yang teratur dan mengikuti standar baku pelaporan.

Struktur umum laporan pertanggungjawaban biasanya terdiri dari:

- Pendahuluan

- Latar belakang kegiatan

- Tujuan kegiatan

- Rencana dan realisasi kegiatan

- Rincian penggunaan dana

- Hasil dan evaluasi kegiatan

- Penutup dan rekomendasi

- Lampiran

Setiap bagian tersebut harus diisi secara lengkap dan informatif. Contohnya, pada bagian rincian dana, penulis harus menjabarkan secara terperinci setiap pos pengeluaran, misalnya untuk konsumsi, transportasi, sewa tempat, dan sebagainya. Semua data tersebut harus dipaparkan dengan format yang rapi, seperti tabel atau poin-poin numerik agar mudah dibaca dan dianalisis.

Penulisan yang asal-asalan, seperti mencantumkan data yang tidak lengkap, melewatkan bagian penting, atau tidak mengikuti format pelaporan yang ditentukan, akan mengurangi kualitas dan nilai administratif dari LPJ tersebut. Bahkan, laporan yang tidak sistematis bisa menimbulkan kesalahpahaman atau dicurigai sebagai bentuk pengelolaan yang tidak profesional.

3. Disertai Bukti Pendukung seperti Dokumentasi dan Kuitansi

Ciri penting lainnya dari LPJ yang baik adalah adanya lampiran bukti fisik atau dokumentasi sebagai validasi dari isi laporan.

Bukti pendukung ini tidak hanya memperkuat keabsahan laporan, tetapi juga merupakan syarat administratif yang umum dalam proses audit atau evaluasi.

Beberapa jenis bukti yang umumnya disertakan dalam laporan pertanggungjawaban antara lain:

- Kuitansi atau bukti pembayaran: untuk semua pengeluaran dana.

- Foto kegiatan: sebagai bukti kegiatan benar-benar dilaksanakan.

- Daftar hadir peserta: menunjukkan siapa saja yang berpartisipasi.

- Surat undangan, proposal, atau perjanjian kerjasama: sebagai pendukung administratif.

- Notulen rapat atau laporan hasil kegiatan: yang menggambarkan proses dan hasil.

Semua bukti tersebut harus disusun secara sistematis dalam lampiran, dan setiap referensinya dijelaskan di dalam isi laporan utama. Idealnya, semua pengeluaran memiliki bukti fisik yang valid dan bisa dipertanggungjawabkan secara hukum.

Ketiadaan bukti pendukung dapat merusak kredibilitas laporan dan menimbulkan pertanyaan serius mengenai keabsahan data yang disajikan. Oleh karena itu, proses dokumentasi kegiatan sebaiknya dilakukan sejak awal, tidak menunggu hingga saat laporan dibuat.

4. Menggunakan Bahasa Formal dan Sopan

Penggunaan bahasa yang tepat adalah bagian penting dari penyusunan LPJ yang profesional. Bahasa yang digunakan harus formal, lugas, dan sopan, sesuai dengan karakteristik dokumen resmi.

Bahasa formal mencerminkan sikap profesional, menghargai pembaca, dan menjunjung tinggi tata krama komunikasi organisasi. Hal ini penting terutama jika laporan ditujukan kepada pihak eksternal seperti atasan, sponsor, auditor, atau instansi pemerintah.

Selain itu, laporan harus ditulis dengan tata bahasa yang baik dan benar. Hindari penggunaan kata-kata tidak baku, bahasa gaul, atau kalimat yang ambigu. Gunakan struktur kalimat yang jelas dan langsung ke pokok permasalahan. Kalimat panjang sebaiknya dipecah menjadi beberapa bagian agar lebih mudah dipahami.

Selain dari sisi gaya bahasa, struktur paragraf juga harus konsisten. Gunakan heading dan subheading untuk setiap bagian, serta bullet point atau tabel bila diperlukan. Format seperti ini tidak hanya meningkatkan estetika laporan, tetapi juga mempermudah pembaca dalam memahami isi laporan secara menyeluruh.

LPJ yang disusun dengan bahasa dan struktur profesional akan memberikan kesan bahwa organisasi memiliki integritas dan tata kelola yang baik.

5. Tepat Waktu dalam Penyampaian Laporan

Penyampaian LPJ secara tepat waktu adalah salah satu indikator kedisiplinan organisasi dalam menjalankan tata kelola kegiatan. Banyak institusi menetapkan tenggat waktu pelaporan, baik untuk kebutuhan internal maupun eksternal. Keterlambatan dalam menyampaikan laporan tidak hanya menunjukkan kelalaian, tetapi juga dapat berdampak pada reputasi dan kepercayaan pihak lain.

Tepat waktu dalam konteks LPJ berarti laporan diserahkan sesuai dengan jadwal yang telah disepakati. Misalnya, dalam laporan keuangan tahunan, biasanya ada batas waktu tertentu yang harus dipenuhi agar laporan dapat diaudit tepat waktu dan masuk dalam siklus perencanaan berikutnya.

Keterlambatan dalam penyampaian LPJ juga bisa menyebabkan keterlambatan pencairan dana berikutnya, tidak diterimanya laporan sebagai dasar evaluasi, hingga pencoretan program dari daftar bantuan.

Oleh karena itu, organisasi perlu menerapkan manajemen waktu yang baik dalam proses penyusunan LPJ. Salah satunya adalah dengan merencanakan waktu pelaporan sejak kegiatan dimulai, menyiapkan tim khusus pelaporan, dan melakukan dokumentasi secara paralel selama kegiatan berlangsung. Dengan cara ini, penulisan laporan tidak akan menumpuk di akhir dan dapat diselesaikan dengan efisien.

Tips Menulis LPJ yang Sistematis dan Komprehensif

Menyusun laporan pertanggungjawaban (LPJ) tidak hanya soal mendokumentasikan kegiatan, tetapi juga memastikan informasi tersampaikan secara jelas, runtut, dan dapat dipertanggungjawabkan.

Agar LPJ lebih sistematis dan komprehensif, berikut beberapa tips yang bisa diterapkan:

1. Gunakan Struktur yang Jelas, Konsisten, dan Mudah Ditelusuri

Struktur adalah fondasi utama dalam penyusunan LPJ. Tanpa sistematika yang jelas, laporan akan sulit dipahami meskipun isinya lengkap.

Pastikan Anda mengikuti format standar seperti pendahuluan, rencana kegiatan, pelaksanaan, evaluasi, hingga penutup. Setiap bab harus memiliki fungsi yang spesifik dan saling terhubung secara logis.

Selain itu, konsistensi format seperti penggunaan heading, penomoran, dan tata letak juga perlu diperhatikan. Hal ini membantu pembaca—baik manajemen, sponsor, maupun stakeholder lainnya—untuk menelusuri informasi dengan cepat.

Struktur yang rapi juga mencerminkan profesionalisme dan kesiapan tim dalam mempertanggungjawabkan kegiatan.

2. Sajikan Data yang Akurat, Terukur, dan Dapat Diverifikasi

LPJ yang kuat tidak hanya berisi narasi, tetapi juga didukung oleh data yang konkret dan relevan. Data seperti jumlah peserta, rincian anggaran, waktu pelaksanaan, hingga output kegiatan harus disajikan secara jelas dan terukur. Hindari penggunaan kalimat yang terlalu umum tanpa angka atau indikator yang mendukung.

Selain itu, pastikan data yang disajikan dapat diverifikasi. Artinya, data tersebut sebaiknya memiliki bukti pendukung seperti daftar hadir, dokumentasi kegiatan, atau laporan keuangan.

Dengan begitu, LPJ tidak hanya informatif, tetapi juga kredibel dan dapat dipertanggungjawabkan secara administratif maupun profesional.

3. Tampilkan Perbandingan antara Rencana dan Realisasi Secara Analitis

Salah satu fungsi utama LPJ adalah menunjukkan apakah kegiatan berjalan sesuai dengan perencanaan awal. Oleh karena itu, penting untuk menyajikan perbandingan antara rencana dan realisasi secara jelas. Tidak hanya menyebutkan perbedaan, tetapi juga menjelaskan alasan di balik perubahan tersebut.

Pendekatan ini membuat LPJ menjadi lebih analitis, bukan sekadar laporan deskriptif. Misalnya, jika terjadi perubahan anggaran atau jadwal, jelaskan faktor penyebabnya serta dampaknya terhadap hasil kegiatan. Dengan begitu, pembaca dapat memahami konteks dan kualitas eksekusi kegiatan secara lebih menyeluruh.

4. Lakukan Evaluasi yang Objektif, Mendalam, dan Berbasis Fakta

Evaluasi merupakan bagian krusial dalam LPJ karena menjadi dasar untuk perbaikan di masa depan. Dalam menyusun evaluasi, penting untuk tidak hanya menyoroti keberhasilan, tetapi juga mengidentifikasi kendala yang terjadi selama kegiatan berlangsung.

Tuliskan faktor pendukung dan penghambat secara objektif, berdasarkan kondisi nyata di lapangan. Hindari bias atau kecenderungan untuk “mempercantik” laporan.

Evaluasi yang jujur justru memberikan nilai lebih karena menunjukkan bahwa tim mampu melakukan refleksi dan pembelajaran. Semakin spesifik evaluasi yang dibuat, semakin besar manfaatnya untuk kegiatan berikutnya.

5. Lengkapi dengan Rekomendasi yang Actionable dan Lampiran Pendukung

LPJ yang baik tidak berhenti pada evaluasi, tetapi juga memberikan rekomendasi yang jelas dan dapat diterapkan. Rekomendasi harus spesifik, relevan dengan temuan evaluasi, serta berorientasi pada solusi. Hindari saran yang terlalu umum seperti “meningkatkan koordinasi,” tanpa penjelasan lebih lanjut.

Selain itu, lampiran menjadi elemen penting untuk memperkuat isi laporan. Sertakan dokumen pendukung seperti foto kegiatan, daftar hadir, rundown acara, hingga bukti pengeluaran. Lampiran ini berfungsi sebagai validasi atas informasi yang disampaikan dalam laporan utama.

Dengan kombinasi antara analisis, rekomendasi, dan bukti pendukung, LPJ akan menjadi dokumen yang benar-benar komprehensif dan bernilai strategis.

Optimalkan Pengelolaan Laporan dan Administrasi HR Anda dengan Mekari Talenta

Mengelola laporan pertanggungjawaban (LPJ) dalam organisasi tidak hanya soal dokumentasi, tetapi juga memastikan setiap data kegiatan, kehadiran, hingga penggunaan anggaran tercatat secara akurat dan mudah ditelusuri.

Namun, tanpa sistem yang terintegrasi, proses pengumpulan data untuk LPJ sering kali tersebar di berbagai sumber, rawan kesalahan, dan memakan waktu dalam proses rekap serta validasi.

Hal ini tidak hanya memperlambat penyusunan laporan, tetapi juga berisiko menurunkan akurasi data dan kualitas pengambilan keputusan.

Mekari Talenta hadir sebagai solusi AI-centric HRIS berbasis cloud yang membantu perusahaan mengelola data karyawan, aktivitas, dan administrasi HR secara terpusat, terstruktur, dan scalable.

Melalui sistem yang terintegrasi, perusahaan dapat memastikan seluruh data yang dibutuhkan untuk pelaporan—termasuk LPJ kegiatan HR seperti training, CSR, maupun program internal—tersedia secara real-time dan terdokumentasi dengan baik.

Adapun kapabilitasnya mencakup:

- Manajemen Data Karyawan Terpusat: Kelola seluruh informasi karyawan dalam satu sistem yang terintegrasi dan mudah diakses untuk kebutuhan pelaporan.

- Attendance & Activity Tracking: Pantau kehadiran dan aktivitas karyawan secara real-time sebagai data pendukung LPJ kegiatan.

- Performance & Development Management: Evaluasi kinerja dan program pengembangan karyawan dengan data yang terukur dan terdokumentasi.

- Payroll & kompenasi benefit: Kelola pengeluaran dan kompensasi karyawan dengan pencatatan yang rapi dan transparan.

- Dashboard & Reporting: Dapatkan insight berbasis data untuk mendukung pelaporan yang lebih akurat dan pengambilan keputusan yang lebih strategis.

Simak video berikut untuk mengetahui fitur-fitur Mekari Talenta:

Dengan sistem yang terintegrasi, perusahaan tidak hanya dapat menyusun LPJ dengan lebih cepat dan akurat, tetapi juga memastikan seluruh proses administrasi berjalan lebih transparan, efisien, dan berbasis data.

Jika Anda ingin meningkatkan kualitas pelaporan sekaligus mengoptimalkan pengelolaan HR dalam satu platform, jadwalkan demo Mekari Talenta sekarang dan rasakan transformasinya.

Reference

Mengenal Arti LPJ, Fungsi, serta Format Penyusunannya – Tempo