- Cost-benefit analysis adalah metode untuk membandingkan biaya dan manfaat guna menentukan kelayakan suatu keputusan.

- Cara menghitung cost-benefit analysis dilakukan dengan membandingkan total biaya dan manfaat dalam satuan finansial.

Dalam banyak organisasi, keputusan investasi sering terlihat rasional di atas kertas, tetapi hasil akhirnya tidak selalu sesuai ekspektasi.

Hal ini umumnya terjadi karena perhitungan biaya dan manfaat tidak dilakukan secara menyeluruh atau terlalu bergantung pada asumsi.

Di sinilah cost-benefit analysis berperan untuk memastikan seluruh komponen biaya dan manfaat dihitung secara lebih akurat sebelum keputusan dijalankan.

Dengan pendekatan yang tepat, organisasi dapat meminimalkan bias perhitungan dan meningkatkan kualitas keputusan.

Artikel ini akan membahas cara menghitung cost-benefit analysis secara praktis, lengkap dengan contoh dan pendekatan yang bisa langsung diterapkan.

Apa itu Cost and Benefit Analysis?

Cost and benefit analysis adalah teknik sederhana yang biasa digunakan untuk membuat keputusan tentang perubahan.

Dengan analisis biaya-manfaat, perusahaan dapat mengetahui apakah suatu keputusan dapat menambah nilai.

Analisis biaya-manfaat dilakukan dengan membandingkan biaya. dan keuntungan finansial dari suatu keputusan.

Misalnya, bandingkan manfaat biaya konstruksi jalan, yang mengukur biaya pembangunan jalan dan mengurangkannya dari pendapatan konstruksi jalan.

Cost and benefit analysis memiliki beberapa keunggulan termasuk teknik analisis biaya manfaat yang memungkinkan perbandingan cepat dan akurat antara proyek sehingga menghemat waktu dan tenaga yang tidak layak.

Menguasai teknik ini juga membawa banyak manfaat, karena dapat diterapkan kapan saja, misalnya: melatih pihak internal dan eksternal lainnya dalam keterampilan ini, melakukan studi proyek dengan teknik ini sebelum ditinjau oleh manajemen, untuk proyek kecil tetapi juga untuk besar proyek.

Namun, beberapa elemen harus diperhitungkan karena elemen-elemen ini tidak dapat dimasukkan dalam perhitungan analisis biaya-manfaat, yaitu:

- Sunk costs. Ini adalah biaya tunai yang dikeluarkan sebelum penilaian proyek, bukan manfaat biaya yang direalisasikan sekarang. Penyusutan tidak termasuk dalam perhitungan arus kas CBA karena merupakan biaya non-tunai yang tidak melibatkan pengeluaran kas nyata, melainkan hanya mencerminkan penurunan nilai aset secara akuntansi.

- Penyusutan dan akumulasi. Penyusutan adalah item non-kas dan hanya menunjukkan pengurangan nilai aset, akrual tidak dapat digunakan karena analisis biaya-manfaat hanya mencakup transaksi tunai.

- Perubahan harga karena inflasi sudah tercermin dalam tingkat diskonto yang digunakan, sehingga jika inflasi dihitung kembali secara terpisah, nilai biaya dan manfaat akan terduplikasi. Akibatnya, hasil CBA bisa bias karena biaya terlihat lebih tinggi atau manfaat terlihat lebih kecil dari kondisi sebenarnya.

- Gain atau loss yang disyaratkan umumnya menggunakan metode ini karena nilai aset pada saat penjualan tidak sesuai dengan nilai bukunya.

- Karena sulit untuk memprediksi harga jual atau nilai realisasi ketika aset baru berumur dua tahun atau lebih, tetapi dalam analisis biaya-manfaat, harga jual dan beli sudah jelas, sehingga tidak diperlukan penyesuaian lebih lanjut.

- Discount rate. Karena tingkat diskonto sudah memperhitungkan biaya pembiayaan, baik bunga pinjaman maupun pengembalian investasi, analisis biaya-manfaat ini dapat dilakukan untuk menentukan apakah proyek sistem informasi ini layak atau tidak. Dalam praktiknya, discount rate ditentukan dari biaya modal atau target pengembalian perusahaan (cost of capital/WACC) yang mencerminkan risiko dan biaya pendanaan proyek.

Saat menganalisis suatu investasi, ada dua arus kas yaitu pengeluaran, pengeluaran dan simpanan, pengeluaran. Arus kas keluar dihasilkan dari pengeluaran uang untuk belanja modal.

Aliran kas sering dikaitkan dengan proceed, yaitu laba bersih setelah pajak ditambah penyusutan ketika penyusutan termasuk dalam komponen biaya.

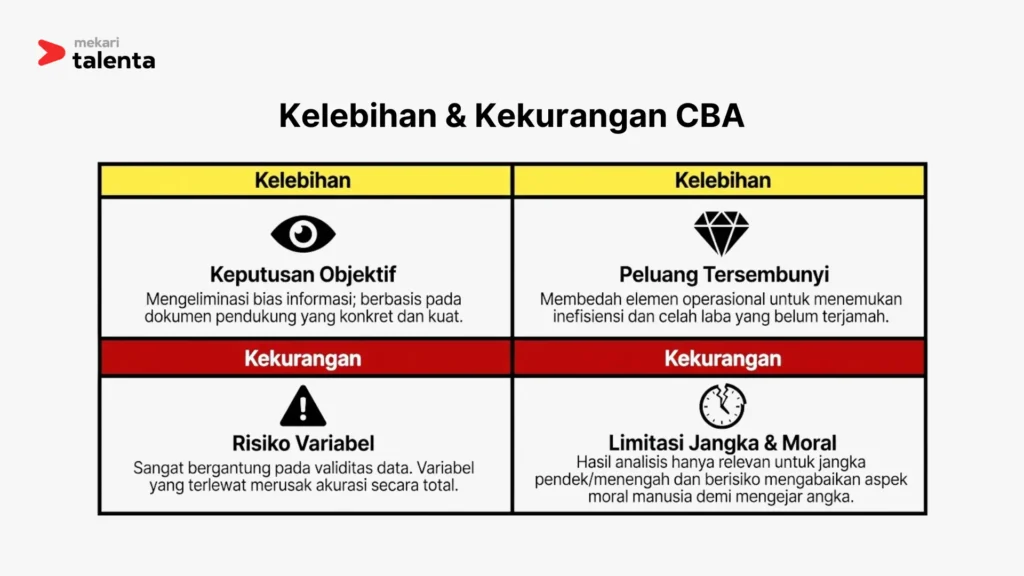

Kelebihan & Kekurangan Cost-Benefit Analysis

Kelebihan Cost Benefit and Analysis

Namun demikian, sebelum menerapkan CBA perusahaan perlu meninjau beberapa kelebihan dan kekurangannya dahulu. Adapun kelebihan dari CBA yang bisa menjadi dasar pemutusan pelaksanaan, di antaranya:

1. Didasari oleh data

Menggunakan CBA, akan memudahkan manajemen dalam menilai keputusan dengan lebih objektif tanpa adanya kekaburan informasi. Umumnya, data-data ini akan dipaparkan sebagai dokumen pendukung yang konkret dan sarat bukti-bukti yang kuat.

2. Mempermudah pengambilan keputusan

Mengambil keputusan amatlah kompleks. Hal tersebut lantaran sebelum memutuskan, perlu adanya penelitian secara mendalam akan aspek-aspek pendukung. Namun, dengan CBA semua data sudah tertera sehingga keputusan lebih mudah diambil.

3. Identifikasi potensi laba tersembunyi

Dalam melakukan analisis, manajemen akan meneliti seluruh komponen biaya dan manfaat secara lebih rinci. Proses ini tidak hanya menunjukkan kelayakan suatu inisiatif, tetapi juga membuka potensi laba yang sebelumnya tidak terlihat.

CBA membantu mengidentifikasi laba tersembunyi dengan cara membandingkan kondisi sebelum dan sesudah perubahan, lalu mengkuantifikasi selisihnya. Dari sini akan terlihat:

- waktu kerja yang bisa dialihkan ke aktivitas bernilai lebih tinggi

- inefisiensi proses yang selama ini meningkatkan biaya tanpa disadari

- biaya kecil seperti error atau rework yang ternyata signifikan saat diakumulasi

- kapasitas tim yang belum dimanfaatkan secara optimal

Selisih antara kondisi aktual dan potensi optimal inilah yang menjadi sumber laba tersembunyi yang bisa dimonetisasi.

Kekurangan Cost Benefit Analysis

Selain kelebihan, ada juga beberapa kekurangan CBA yang perlu dipertimbangkan, yaitu:

1. Sulit menentukan variabel

Cost benefit analysis akan memberikan keuntungan dalam efisiensi bisnis. Akan tetapi, sebelum melakukannya, perlu melakukan prediksi atas ragam-ragam elemen dan variabel yang perlu diteliti.

Hal ini tidaklah mudah, pasalnya manajemen perlu memperhatikan seluruh elemen dengan komprehensif tanpa ada yang terlewat. Jika ada yang terlewat, dikhawatirkan CBA tak bisa berfungsi maksimal.

2. Ketergantungan pada data

Lantaran setiap kegiatan analisis memerlukan data yang valid, menjadikan CBA amat ketergantungan dengan data. Jika ada kesalahan suatu data tertentu, bisa dipastikan hasil penelitian tak akan bisa akurat.

3. Tidak bisa digunakan untuk jangka panjang

Cost benefit analysis tak mampu digunakan untuk jangka panjang. Mengapa demikian? Karena setiap data yang dihimpun pada saat ini belum tentu sama dengan di masa depan.

Jadi, setiap hasil analisis manfaat biaya hanya berfungsi untuk waktu pendek dan menengah saja.

4. Kurang memperhatikan moral manusia

Lantaran cost benefit analysis hanya berorientasi pada manfaat, pada akhirnya akan berakibat dengan berkurangnya perhatian pada aspek moral.

Hal tersebut karena manajemen hanya berfokus pada keuntungan semata. Akhirnya, karyawan yang merasa dirugikan pun akan hengkang. Dengan demikian, perusahaan berpotensi kehilangan talenta pekerja terbaiknya.

Konsep Dasar Cost-Benefit Analysis (CBA)

Cost-Benefit Analysis (CBA) adalah pendekatan untuk menilai apakah suatu keputusan layak dijalankan dengan membandingkan nilai manfaat yang dihasilkan terhadap seluruh biaya yang menyertainya.

Tujuan utamanya bukan sekadar mengetahui selisih angka, tetapi memastikan bahwa sumber daya yang digunakan benar-benar menghasilkan nilai yang optimal dalam jangka waktu tertentu.

Dalam praktik, CBA digunakan untuk menjawab satu pertanyaan inti: apakah keputusan ini menciptakan nilai yang lebih besar dibandingkan alternatif lain yang tersedia.

Memahami Apa yang Sebenarnya Dibandingkan

Pada dasarnya, CBA membandingkan dua kondisi, yaitu kondisi sebelum dan sesudah suatu keputusan diambil. Artinya, yang dinilai bukan hanya besar kecilnya biaya atau manfaat secara absolut, tetapi perubahan nilai yang terjadi akibat keputusan tersebut.

Sebagai contoh, ketika perusahaan mempertimbangkan implementasi sistem baru, yang menjadi fokus bukan hanya biaya implementasi, tetapi bagaimana sistem tersebut mengubah cara kerja, efisiensi, dan risiko yang sebelumnya ada.

Tanpa pemahaman ini, analisis sering terjebak pada angka yang terlihat besar, tetapi tidak relevan dengan dampak sebenarnya.

Prinsip Monetisasi: Menyatukan Semua Variabel ke Nilai yang Sama

Agar bisa dibandingkan secara objektif, seluruh biaya dan manfaat perlu diterjemahkan ke dalam satuan yang sama, yaitu nilai finansial. Ini menjadi fondasi utama dalam CBA karena keputusan bisnis pada akhirnya selalu berkaitan dengan alokasi sumber daya.

Namun, tidak semua manfaat secara langsung berbentuk uang. Dalam banyak kasus, manfaat seperti peningkatan produktivitas, kualitas kerja, atau kepuasan karyawan perlu dikonversi terlebih dahulu menjadi dampak finansial tidak langsung.

Misalnya, peningkatan produktivitas tidak berhenti pada “pekerjaan lebih cepat selesai”, tetapi harus diterjemahkan menjadi berapa banyak waktu yang dihemat dan bagaimana waktu tersebut menciptakan nilai tambahan.

Konsep Nilai Waktu dari Uang (Time Value of Money)

CBA tidak hanya melihat total nilai, tetapi juga kapan nilai tersebut terjadi. Uang yang diterima hari ini memiliki nilai yang berbeda dibandingkan uang yang diterima di masa depan. Oleh karena itu, dalam analisis yang lebih matang, manfaat dan biaya disesuaikan dengan faktor waktu.

Konsep ini menjelaskan mengapa investasi dengan manfaat besar di masa depan belum tentu lebih menarik dibandingkan manfaat yang lebih kecil tetapi bisa diperoleh lebih cepat.

Penyesuaian ini biasanya dilakukan melalui tingkat diskonto yang merefleksikan biaya modal atau ekspektasi pengembalian.

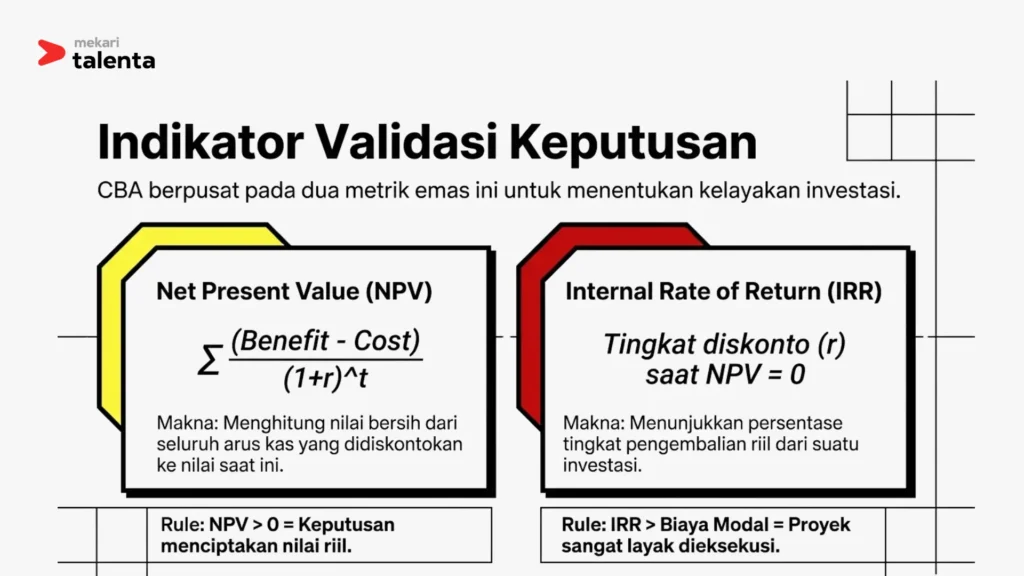

Memahami Indikator Hasil: NPV dan IRR

Untuk membantu interpretasi hasil, terdapat dua indikator yang umum digunakan.

Net Present Value (NPV) menggambarkan selisih antara total manfaat dan biaya setelah disesuaikan dengan nilai waktu. Nilai positif menunjukkan bahwa keputusan tersebut menghasilkan nilai bersih.

Internal Rate of Return (IRR) menunjukkan tingkat pengembalian dari suatu investasi. Angka ini biasanya dibandingkan dengan target pengembalian atau biaya modal untuk menentukan kelayakan.

Meski demikian, kedua indikator ini bukan tujuan akhir, melainkan alat bantu untuk memahami apakah suatu keputusan memberikan nilai yang cukup menarik dibanding alternatif lain.

Peran Asumsi dalam CBA

Setiap CBA dibangun di atas asumsi, baik terkait biaya, manfaat, maupun kondisi operasional di masa depan. Karena itu, kualitas analisis sangat bergantung pada seberapa realistis asumsi yang digunakan.

Dalam praktik, asumsi tidak boleh dibuat hanya untuk “membuat angka terlihat masuk akal”, tetapi harus memiliki dasar yang jelas, seperti data historis, pola operasional, atau benchmark yang relevan. Di sinilah banyak analisis terlihat rapi secara struktur, tetapi lemah ketika diuji lebih dalam.

Pentingnya Analisis Sensitivitas

Karena masa depan selalu mengandung ketidakpastian, CBA perlu mempertimbangkan kemungkinan perubahan pada variabel utama. Analisis sensitivitas digunakan untuk melihat bagaimana hasil akan berubah jika asumsi tertentu tidak tercapai.

Pendekatan ini membantu memahami seberapa kuat suatu keputusan terhadap perubahan kondisi, serta mengidentifikasi faktor mana yang paling berpengaruh terhadap hasil akhir.

CBA sebagai Alat Pengambilan Keputusan

Pada akhirnya, CBA bukan sekadar alat hitung, tetapi alat untuk membantu pengambilan keputusan yang lebih rasional. Hasil analisis perlu dibaca secara menyeluruh, tidak hanya dari sisi angka, tetapi juga dari konteks implementasi, risiko, dan keberlanjutan manfaat.

Keputusan yang diambil berdasarkan CBA yang kuat biasanya tidak hanya terlihat baik di atas kertas, tetapi juga tetap relevan ketika dijalankan dalam kondisi operasional yang dinamis.

Baca juga: Mengenal Standar Metode dalam Cost Benefit Analysis

Cara Menghitung Cost-Benefit Analysis

Cost-benefit analysis digunakan untuk memastikan keputusan yang diambil benar-benar memberikan nilai finansial yang sepadan dengan biaya yang dikeluarkan.

Dalam praktiknya, tantangan terbesar bukan di rumus, tetapi di bagaimana Anda menangkap realitas operasional ke dalam angka yang bisa dipertanggungjawabkan.

Pendekatan yang efektif selalu berangkat dari proses kerja yang sedang berjalan, lalu diterjemahkan secara bertahap menjadi komponen biaya dan manfaat.

1. Menentukan Tujuan dan Baseline yang Akurat

Langkah pertama adalah memperjelas keputusan yang ingin diambil dan menetapkan kondisi awal sebagai pembanding. Dalam cost-benefit analysis, yang dinilai bukan hanya total biaya dan manfaat, tetapi perubahan nilai yang terjadi akibat keputusan tersebut.

Tujuan perlu dibuat spesifik dan terukur. Misalnya, bukan sekadar meningkatkan efisiensi, tetapi mengurangi waktu proses payroll, menekan error, dan mengurangi beban administratif tim.

Baseline juga harus diambil dari data aktual operasional, karena seluruh manfaat nantinya akan dihitung sebagai selisih dari kondisi ini.

Contohnya, sebuah perusahaan ingin mengimplementasikan HRIS untuk payroll.

Kondisi saat ini:

- Proses payroll memakan waktu 3 hari kerja setiap bulan

- Total waktu kerja tim: 120 jam per bulan

- Biaya tenaga kerja terkait payroll: Rp40.000.000 per bulan

- Rata-rata error: 5 kasus per bulan dengan biaya koreksi Rp500.000 per kasus

Baseline ini akan menjadi pembanding langsung setelah sistem baru diterapkan, sekaligus menjadi dasar dalam menghitung perubahan nilai yang dihasilkan.

2. Mengidentifikasi Seluruh Komponen Biaya Secara Menyeluruh

Setelah baseline jelas, langkah berikutnya adalah memetakan semua biaya yang akan muncul. Di sini, banyak analisis menjadi tidak akurat karena hanya mengambil biaya dari vendor, tanpa melihat biaya internal dan dampak transisi yang terjadi selama implementasi.

Jenis biaya yang perlu dimasukkan biasanya mencakup:

- Biaya langsung seperti lisensi, implementasi, dan pelatihan, dan biaya tidak langsung seperti waktu tim internal, koordinasi, serta penyesuaian proses, perbedaannya adalah biaya langsung dapat diidentifikasi dan diukur secara jelas sejak awal, sementara biaya tidak langsung sering tersembunyi dalam aktivitas operasional dan baru terlihat setelah proyek berjalan.

- Biaya internal berupa waktu tim HR, IT, dan user untuk adaptasi

- Biaya transisi seperti penurunan produktivitas dan proses paralel

- Biaya tidak teraba (intangible cost) seperti resistensi atau kebutuhan penyesuaian, cara memasukkannya adalah dengan mengaitkannya ke dampak operasional yang bisa diukur, seperti penurunan produktivitas sementara, keterlambatan proses, atau tambahan waktu kerja, lalu mengonversinya ke nilai biaya berdasarkan estimasi yang konservatif.

- Opportunity cost dari proyek lain yang tertunda

Contohnya, untuk implementasi HRIS:

Lisensi tahunan sebesar Rp150.000.000 dan biaya implementasi Rp100.000.000 terlihat sebagai komponen utama.

Namun saat dihitung lebih dalam, tim HR dan IT menghabiskan total 250 jam untuk testing dan koordinasi. Dengan asumsi biaya rata-rata Rp120.000 per jam, ini menambah sekitar Rp30.000.000.

Selama bulan pertama, proses payroll berjalan paralel antara sistem lama dan baru, menyebabkan penurunan produktivitas yang diperkirakan setara Rp20.000.000.

Total biaya tahun pertama akhirnya menjadi sekitar Rp300.000.000 lebih, bukan hanya angka dari proposal vendor. Nilai ini kemudian akan menjadi bagian dari arus kas keluar (cash outflow) dalam perhitungan investasi.

3. Mengidentifikasi dan Mengkuantifikasi Manfaat secara Nyata

Manfaat sering ditulis terlalu umum seperti “lebih cepat” atau “lebih efisien”. Dalam CBA, setiap manfaat harus diterjemahkan menjadi dampak yang bisa diukur dan dikonversi ke nilai finansial agar dapat dibandingkan secara objektif dengan biaya.

Secara umum, manfaat bisa berasal dari beberapa sumber utama:

- Pengurangan biaya langsung seperti pengurangan tenaga kerja atau vendor

- Efisiensi waktu yang bisa dikonversi menjadi nilai biaya

- Penurunan error yang mengurangi biaya koreksi

- Pengurangan risiko seperti penalti atau kesalahan compliance

- Peningkatan kapasitas kerja tanpa menambah headcount

- Manfaat kompetitif, yaitu peningkatan daya saing yang berdampak pada kemampuan menarik dan mempertahankan talenta, mempercepat pengambilan keputusan, atau meningkatkan kualitas output organisasi

Manfaat kompetitif biasanya tidak terlihat secara langsung, tetapi tetap bisa dikuantifikasi dengan mengaitkannya ke metrik operasional yang terukur.

Metode yang umum digunakan:

- Kaitkan ke penurunan turnover, lalu konversi ke penghematan biaya rekrutmen

- Kaitkan ke percepatan proses (time-to-hire / decision making), lalu hitung dampak terhadap efisiensi atau opportunity cost

- Gunakan proxy konservatif, misalnya persentase kecil dari payroll atau biaya operasional yang terdampak

Misalnya, setelah HRIS diterapkan:

- Waktu payroll turun dari 120 jam menjadi 40 jam per bulan. Artinya ada efisiensi 80 jam. Jika dikonversi dengan biaya Rp120.000 per jam, maka penghematan per bulan mencapai Rp9.600.000 atau sekitar Rp115.200.000 per tahun.

- Jumlah error turun dari 5 kasus menjadi 1 kasus per bulan. Dengan biaya koreksi Rp500.000 per kasus, penghematan mencapai Rp24.000.000 per tahun.

- Kebutuhan satu staf admin bisa dieliminasi atau dialihkan, yang setara dengan Rp10.000.000 per bulan atau Rp120.000.000 per tahun.

Dengan demikian, total manfaat tahunan menjadi sekitar Rp259.200.000. Nilai ini akan menjadi arus kas masuk (cash inflow) dalam perhitungan investasi.

4. Menghitung dan Membandingkan Nilai dalam Horizon Waktu

Setelah semua biaya dan manfaat dikonversi ke nilai finansial, langkah berikutnya adalah menyusun perbandingan dalam beberapa tahun. Ini penting karena struktur biaya dan manfaat tidak terjadi di waktu yang sama.

Pada tahun pertama, biasanya biaya lebih besar karena ada implementasi dan transisi. Sementara manfaat baru terasa penuh setelah sistem stabil.

Berikut contoh tabel arus kas:

| Tahun | Biaya (Rp) | Manfaat (Rp) | Net Cash Flow (Rp) |

|---|---|---|---|

| 0 | 300.000.000 | 0 | -300.000.000 |

| 1 | 150.000.000 | 259.200.000 | 109.200.000 |

| 2 | 150.000.000 | 259.200.000 | 109.200.000 |

| 3 | 150.000.000 | 259.200.000 | 109.200.000 |

Dari sini, terlihat bahwa nilai investasi tidak bisa dinilai hanya dari tahun pertama, tetapi dari akumulasi beberapa tahun.

Pada tahap ini, Anda sudah memiliki gambaran arus kas tahunan yang akan digunakan dalam evaluasi finansial yang lebih lanjut.

5. Menghitung Net Present Value (NPV) dan Internal Rate of Return (IRR)

Setelah arus kas tahunan terbentuk, langkah berikutnya adalah mengevaluasi kelayakan investasi dengan mempertimbangkan nilai waktu dari uang.

NPV=∑t=0n(1+r)tBt−Ct

NPV digunakan untuk menghitung nilai bersih dari seluruh arus kas dengan mendiskontokan nilai masa depan ke nilai saat ini.

Jika hasilnya positif, berarti manfaat yang dihasilkan lebih besar dibanding biaya setelah mempertimbangkan faktor waktu.

Dengan menggunakan contoh sebelumnya dan asumsi tingkat diskonto 10%, arus kas dari tahun pertama hingga tahun ketiga akan dihitung ulang ke nilai saat ini untuk melihat apakah investasi benar-benar menciptakan nilai.

Selain NPV, digunakan juga IRR untuk mengetahui tingkat pengembalian dari investasi tersebut.

0=∑t=0n(1+IRR)tBt−Ct

IRR menunjukkan tingkat return yang dihasilkan dari proyek. Jika IRR lebih tinggi dari biaya modal atau target pengembalian perusahaan, maka investasi dapat dianggap layak secara finansial.

Dengan demikian, keputusan tidak hanya berdasarkan selisih nominal, tetapi juga mempertimbangkan kualitas nilai yang dihasilkan dalam perspektif waktu.

6. Menarik Kesimpulan Berdasarkan Nilai dan Kelayakan Implementasi

Tahap akhir adalah membaca hasil secara menyeluruh. Keputusan tidak hanya bergantung pada selisih angka, tetapi juga pada pola manfaat, kecepatan balik modal, serta tingkat kepastian realisasinya.

Dalam contoh ini, meskipun tahun pertama belum menghasilkan keuntungan, investasi mulai memberikan nilai positif di tahun kedua dan terus berulang setelahnya.

Jika hasil perhitungan NPV menunjukkan nilai positif dan IRR berada di atas tingkat pengembalian yang diharapkan, maka keputusan implementasi menjadi semakin kuat secara finansial.

Selain itu, manfaat seperti pengurangan error dan peningkatan kecepatan proses juga memberikan dampak operasional yang berkelanjutan, yang tidak selalu tercermin sepenuhnya dalam angka awal.

Dengan mempertimbangkan seluruh aspek tersebut, keputusan yang diambil menjadi lebih terukur, realistis, dan dapat dipertanggungjawabkan baik dari sisi operasional maupun finansial.

Contoh Simulasi Perhitungan Cost-Benefit Analysis (CBA)

Berikut adalah simulasi perhitungan Cost-Benefit Analysis untuk mengevaluasi keputusan menjalankan program pelatihan dan pengembangan karyawan guna menurunkan turnover.

1. Identifikasi Proyek

Perusahaan ingin menjalankan program pelatihan selama 1 tahun untuk meningkatkan engagement dan kompetensi karyawan, dengan tujuan utama menurunkan tingkat turnover.

Saat ini, tingkat turnover cukup tinggi dan berdampak langsung pada biaya rekrutmen serta produktivitas tim.

2. Identifikasi Manfaat

Manfaat dihitung berdasarkan perubahan dari kondisi saat ini, lalu dikonversi ke nilai finansial.

- Penurunan turnover karyawan

Saat ini: 20 karyawan resign per tahun

Target: turun menjadi 12 karyawanSelisih: 8 karyawanBiaya rekrutmen & onboarding per karyawan: Rp15.000.000

→ 8 × Rp15.000.000 = Rp120.000.000 - Pengurangan kehilangan produktivitas

Rata-rata posisi kosong 1 bulan sebelum terisi

Estimasi produktivitas hilang per posisi: Rp8.000.000→ 8 × Rp8.000.000 = Rp64.000.000 - Peningkatan produktivitas karyawan existing

Estimasi peningkatan output 5% dari tim (nilai konservatif)

Total payroll tim: Rp3.000.000.000 per tahun→ 5% × Rp3.000.000.000 = Rp150.000.000

Total manfaat tahunan: Rp334.000.000

3. Identifikasi Biaya

Biaya mencakup seluruh komponen program, bukan hanya biaya pelatihan.

- Biaya pelatihan eksternal: Rp120.000.000

- Biaya trainer internal & materi: Rp30.000.000

- Waktu kerja karyawan untuk training (opportunity cost):

200 jam × Rp100.000 = Rp20.000.000 - Biaya koordinasi & administrasi: Rp10.000.000

Total biaya tahun pertama: Rp180.000.000

Untuk tahun berikutnya (program sustain, tanpa setup awal):

Biaya tahunan: Rp140.000.000

4. Menyusun Arus Kas (Cash Flow)

Periode evaluasi: 3 tahun

Tingkat diskonto: 10%

Tahun 0 (awal investasi):

- Biaya awal program = Rp180.000.000

Tahun 1:

- Manfaat: Rp334.000.000

- Biaya: Rp140.000.000

- Net: Rp194.000.000

Tahun 2:

- Net: Rp194.000.000

Tahun 3:

- Net: Rp194.000.000

5. Menghitung Net Present Value (NPV)

NPV = \sum_{t=0}^{n} \frac{B_t – C_t}{(1+r)^t}

Perhitungan:

- Tahun 0: -180.000.000

- Tahun 1: 194.000.000 / 1.1 = 176.363.636

- Tahun 2: 194.000.000 / 1.1² = 160.330.578

- Tahun 3: 194.000.000 / 1.1³ = 145.755.071

Total NPV ≈ Rp302.449.285

NPV positif menunjukkan bahwa program ini memberikan nilai bersih yang signifikan.

6. Menghitung Internal Rate of Return (IRR)

0 = \sum_{t=0}^{n} \frac{B_t – C_t}{(1+IRR)^t}

Dari arus kas di atas, IRR berada di kisaran ±70%.

Ini menunjukkan tingkat pengembalian yang sangat tinggi dibandingkan cost of capital rata-rata perusahaan.

7. Interpretasi Hasil

Hasil simulasi menunjukkan bahwa:

- Dampak terbesar berasal dari penurunan turnover, bukan hanya dari pelatihan itu sendiri

- Manfaat bersifat berulang selama program tetap berjalan

- Investasi awal relatif kecil dibanding nilai yang dihasilkan

- Risiko utama ada pada apakah program benar-benar mampu menurunkan turnover sesuai target

Baca juga: Memahami Contoh Perhitungan Cost Benefit Analysis (CBA)

Template Perhitungan Cost Benefit Analysis di Excel

Untuk mempermudah proses tersebut, penggunaan template yang sudah terstruktur menjadi solusi yang lebih efisien.

Dengan template, Anda tidak perlu membangun model dari nol, melainkan cukup memasukkan asumsi dan data operasional yang relevan, lalu hasil perhitungan akan tersusun secara otomatis.

Unduh contoh template analisis biaya manfaat di Excel berikut dan mulai lakukan perhitungan dengan struktur yang lebih rapi, akurat, dan siap digunakan untuk pengambilan keputusan.

Kesalahan Umum dalam Penyusunan Cost-Benefit Analysis

Cost-Benefit Analysis (CBA) sering digunakan untuk membantu pengambilan keputusan berbasis data. Namun, jika disusun secara kurang tepat, hasil analisis bisa menyesatkan dan berujung pada keputusan yang kurang optimal.

Berikut beberapa kesalahan umum yang perlu dihindari:

- Mengabaikan biaya tidak langsung (hidden costs). Banyak analisis hanya memasukkan biaya utama seperti investasi atau operasional, tetapi lupa memperhitungkan biaya tersembunyi seperti training, waktu implementasi, atau penurunan produktivitas sementara. Hal ini membuat hasil analisis terlihat lebih menguntungkan dari kondisi sebenarnya.

- Overestimasi manfaat (benefits) tanpa dasar yang kuat. Estimasi manfaat sering terlalu optimis tanpa didukung data historis atau benchmark yang valid. Akibatnya, proyeksi ROI menjadi tidak realistis dan sulit dicapai dalam implementasi nyata.

- Tidak mempertimbangkan faktor waktu. CBA yang baik harus memperhitungkan perubahan nilai uang dan manfaat dari waktu ke waktu. Tanpa mempertimbangkan time value of money atau periode payback, hasil analisis bisa menyesatkan untuk keputusan jangka panjang.

- Mengabaikan risiko dan skenario alternatif. Banyak analisis hanya menggunakan satu skenario “ideal” tanpa mempertimbangkan kemungkinan terburuk atau variabel eksternal. Padahal, perubahan kondisi pasar, regulasi, atau operasional bisa sangat memengaruhi hasil.

- Tidak memasukkan manfaat non-finansial. Faktor seperti peningkatan kepuasan karyawan, efisiensi proses, atau reputasi perusahaan sering diabaikan karena sulit diukur. Padahal, manfaat ini bisa memiliki dampak besar terhadap keberhasilan jangka panjang.

Cara Menghitung Cost-Effectiveness Analysis (CEA)

Cost-Effectiveness Analysis (CEA) digunakan ketika organisasi perlu memilih di antara beberapa alternatif yang memiliki tujuan sama, tetapi hasilnya tidak bisa sepenuhnya dikonversi ke nilai uang.

Berbeda dengan CBA, pendekatan ini tidak memaksakan semua manfaat menjadi rupiah, melainkan membandingkan biaya terhadap tingkat efektivitas yang dihasilkan.

CEA sering digunakan untuk keputusan yang berkaitan dengan kualitas, outcome, atau perubahan perilaku, di mana dampaknya nyata tetapi tidak selalu langsung tercermin dalam angka finansial.

1. Menentukan Alternatif yang Akan Dibandingkan

Langkah pertama adalah menetapkan dua atau lebih opsi yang memiliki tujuan yang sama, sehingga perbandingan menjadi relevan. Alternatif ini harus berada dalam konteks yang setara, baik dari sisi target, populasi, maupun outcome yang ingin dicapai.

Dalam praktik HR, alternatif biasanya bukan sekadar “melakukan atau tidak”, tetapi memilih pendekatan yang berbeda.

Contoh:

Perusahaan ingin menurunkan turnover karyawan dan mempertimbangkan dua opsi:

- Program pelatihan dan pengembangan internal

- Program peningkatan kompensasi dan benefit

Keduanya memiliki tujuan yang sama, yaitu meningkatkan retensi, tetapi cara dan biaya yang dibutuhkan berbeda.

2. Menentukan Indikator Efektivitas yang Relevan

CEA bergantung pada kualitas indikator efektivitas yang digunakan. Indikator ini harus benar-benar mencerminkan outcome yang ingin dicapai, bukan sekadar metrik aktivitas.

Efektivitas biasanya diukur dalam bentuk:

- jumlah karyawan yang berhasil dipertahankan

- penurunan tingkat turnover (%)

- peningkatan skor engagement

- peningkatan produktivitas tim

Kunci utamanya adalah konsistensi. Semua alternatif harus diukur dengan indikator yang sama agar hasilnya bisa dibandingkan secara adil.

Contoh:

Dalam kasus penurunan turnover, indikator yang digunakan adalah:

jumlah karyawan yang berhasil dipertahankan dalam 1 tahun

3. Menghitung Total Biaya untuk Setiap Alternatif

Setiap alternatif harus dihitung total biayanya secara menyeluruh, termasuk biaya yang sering tidak terlihat di awal.

Komponen biaya tetap mencakup:

- biaya langsung seperti program, vendor, atau kompensasi tambahan

- biaya internal seperti waktu tim dan resource yang digunakan

- biaya implementasi dan transisi

- opportunity cost dari alokasi resource

Contoh:

Alternatif 1: Program pelatihan

Total biaya: Rp180.000.000 per tahun

Alternatif 2: Peningkatan kompensasi

Total biaya: Rp300.000.000 per tahun

Angka ini harus mencerminkan biaya nyata, bukan hanya estimasi permukaan.

4. Menghitung Cost-Effectiveness Ratio (CER)

Setelah biaya dan efektivitas diketahui, langkah berikutnya adalah menghitung rasio biaya terhadap hasil yang dicapai.

CER = \frac{Total\ Biaya}{Total\ Efektivitas}

CER menunjukkan berapa biaya yang diperlukan untuk menghasilkan satu unit outcome.

Contoh:

Alternatif 1 (pelatihan):

- Biaya: Rp180.000.000

- Efektivitas: mempertahankan 12 karyawan

CER = Rp180.000.000 / 12 = Rp15.000.000 per karyawan

Alternatif 2 (kompensasi):

- Biaya: Rp300.000.000

- Efektivitas: mempertahankan 15 karyawan

CER = Rp300.000.000 / 15 = Rp20.000.000 per karyawan

5. Membandingkan Hasil dan Memahami Trade-Off

Dalam CEA, alternatif dengan CER lebih rendah dianggap lebih efisien karena menghasilkan outcome dengan biaya lebih kecil per unit.

Namun, keputusan tidak selalu sesederhana memilih angka terendah. Ada trade-off yang perlu dipahami.

Dalam contoh:

- Program pelatihan lebih efisien (Rp15 juta vs Rp20 juta per karyawan)

- Namun peningkatan kompensasi menghasilkan retensi yang lebih tinggi secara absolut

Artinya, pilihan bergantung pada prioritas:

- apakah ingin efisiensi biaya

- atau ingin dampak maksimal meskipun biayanya lebih besar

6. Melakukan Analisis Sensitivitas

Seperti CBA, CEA juga sangat bergantung pada asumsi. Oleh karena itu, penting untuk menguji bagaimana perubahan variabel mempengaruhi hasil.

Dalam praktiknya, analisis sensitivitas dilakukan dengan cara mengubah satu atau beberapa variabel kunci, lalu melihat bagaimana perubahan tersebut memengaruhi hasil akhir seperti CER, NPV, atau keputusan yang diambil.

Langkah yang bisa dilakukan:

- Tentukan variabel yang paling berpengaruh dalam perhitungan. Biasanya ini mencakup tingkat efektivitas program, total biaya implementasi, atau asumsi produktivitas.

- Ubah nilai variabel tersebut ke beberapa skenario, misalnya kondisi optimistis, realistis, dan konservatif. Tujuannya untuk melihat rentang kemungkinan hasil, bukan hanya satu angka tunggal.

- Hitung ulang hasil analisis pada setiap skenario, baik itu CER dalam CEA atau NPV dalam CBA, lalu bandingkan perubahannya.

- Identifikasi titik di mana keputusan bisa berubah. Ini penting untuk mengetahui batas toleransi risiko dari suatu inisiatif.

Contoh:

Dalam program pelatihan untuk menurunkan turnover:

Pada skenario awal, program mampu mempertahankan 12 karyawan dengan biaya Rp180.000.000, sehingga terlihat efisien.

Namun jika efektivitas turun menjadi hanya 8 karyawan, maka biaya per karyawan yang dipertahankan meningkat secara signifikan. Dalam kondisi ini, alternatif lain seperti peningkatan kompensasi bisa menjadi lebih menarik.

Sebaliknya, jika biaya program meningkat 20% tanpa peningkatan efektivitas, maka nilai efisiensinya juga akan menurun dan bisa mengubah prioritas keputusan.

7. Interpretasi Hasil dalam Konteks Keputusan

Hasil CEA perlu dibaca dalam konteks yang lebih luas, bukan hanya angka rasio.

Hal yang perlu dipertimbangkan:

- apakah outcome yang dihasilkan cukup signifikan

- apakah perbedaan CER cukup material

- apakah ada dampak jangka panjang yang tidak tercermin dalam angka

- bagaimana keselarasan dengan strategi organisasi

Dalam banyak kasus, alternatif dengan CER terbaik bukan satu-satunya pilihan, tetapi menjadi dasar diskusi untuk menentukan kombinasi strategi yang paling optimal.

Optimalkan Cost-Benefit Analysis dengan Data yang Lebih Akurat

Sebelum masuk ke implementasi, penting untuk memahami bahwa akurasi cost-benefit analysis sangat bergantung pada kualitas data operasional yang digunakan. Di sinilah peran sistem HR terintegrasi menjadi krusial.

Mekari Talenta adalah AI-centric HRIS berbasis cloud yang membantu perusahaan mengelola seluruh proses SDM dalam satu sistem terpusat, mulai dari payroll, absensi, manajemen kinerja, hingga analitik HR.

Dengan sistem yang terintegrasi, data yang sebelumnya tersebar di berbagai tools atau bahkan masih manual dapat dikonsolidasikan menjadi satu sumber yang konsisten. Hal ini memudahkan perusahaan untuk melihat gambaran operasional secara menyeluruh dan real-time.

Dalam konteks cost-benefit analysis, ketersediaan data yang akurat dan terstruktur ini menjadi fondasi utama untuk menghitung biaya dan manfaat secara lebih presisi, bukan sekadar berdasarkan asumsi.

Beberapa kapabilitas yang secara langsung mendukung proses CBA antara lain:

- Sistem payroll terintegrasi untuk memastikan perhitungan biaya tenaga kerja, tunjangan, dan komponen kompensasi tercatat secara akurat dan konsisten

- Time, attendance & leave management yang memberikan visibilitas detail terhadap penggunaan waktu kerja, keterlambatan, hingga absensi yang berdampak langsung pada produktivitas

- Employee database & administration sebagai sumber data utama terkait struktur organisasi, biaya tenaga kerja, dan histori karyawan

- Performance management system untuk mengukur output kerja dan perubahan produktivitas setelah suatu inisiatif dijalankan

- Recruitment & onboarding tracking yang membantu menghitung biaya rekrutmen, time-to-hire, serta efektivitas proses hiring

- HR analytics & reporting dashboard dengan dukungan Airene (Talenta AI) yang menyajikan insight terkait turnover, retention, hingga efisiensi operasional secara real-time

Simak video berikut untuk mengetahui secara lengkap fitur-fitur Mekari Talenta:

Dengan dukungan sistem seperti Mekari Talenta, proses cost-benefit analysis tidak hanya menjadi lebih akurat, tetapi juga lebih mudah untuk diperbarui secara berkala seiring perubahan kondisi operasional.

Pada akhirnya, keputusan yang diambil tidak lagi bergantung pada estimasi kasar, melainkan pada data yang benar-benar mencerminkan kondisi bisnis secara aktual.

Hubungi tim Mekari Talenta untuk mendiskusikan kebutuhan perusahaan Anda dan lihat bagaimana data tersebut dapat diterjemahkan menjadi insight yang benar-benar bisa digunakan dalam pengambilan keputusan.

Reference

Cost-Benefit Analysis (CBA) – Australian Centre of Evaluation